W dzisiejszych czasach, kiedy inflacja po cichu uszczupla wartość naszych pieniędzy, a niepewność gospodarcza staje się normą, umiejętność efektywnego oszczędzania jest kluczowa. Ten artykuł to kompleksowy przewodnik, który pomoże Ci zrozumieć, dlaczego oszczędzanie jest tak ważne, jak zacząć od podstaw i jakie sprawdzone metody zastosować, aby Twoje finanse rosły, a marzenia stawały się rzeczywistością.

Oszczędzanie pieniędzy – praktyczny przewodnik dla każdego

- Zrozumienie inflacji i budowanie poduszki finansowej to fundamenty bezpieczeństwa.

- Skuteczne oszczędzanie zaczyna się od analizy wydatków i stworzenia budżetu, nawet przy niskich dochodach.

- Metody takie jak 50/30/20, kopertowa czy automatyzacja pomagają w systematycznym odkładaniu.

- Unikaj typowych błędów, takich jak brak celu czy trzymanie oszczędności na bieżącym koncie.

- Wykorzystaj narzędzia takie jak konta oszczędnościowe, lokaty czy obligacje skarbowe do pomnażania środków.

- Utrzymuj motywację, nagradzaj się za postępy i stale poszerzaj wiedzę finansową.

Dlaczego oszczędzanie pieniędzy jest dziś ważniejsze niż kiedykolwiek

W obliczu rosnących cen i niepewności gospodarczej, oszczędzanie przestało być opcją stało się koniecznością. To nie tylko sposób na gromadzenie środków na przyszłe cele, ale przede wszystkim budowanie poczucia bezpieczeństwa i niezależności finansowej. Bez regularnego odkładania pieniędzy, Twoje ciężko zarobione środki tracą na wartości, a odległe marzenia mogą pozostać tylko w sferze fantazji. Zrozumienie, dlaczego oszczędzanie jest tak istotne, to pierwszy krok do przejęcia kontroli nad własnymi finansami.

Inflacja zjada Twoje pieniądze po cichu: Zrozum, jak tracisz, nic nie robiąc

Inflacja to proces, w którym ogólny poziom cen towarów i usług w gospodarce rośnie w czasie. Oznacza to, że za tę samą kwotę pieniędzy możemy kupić coraz mniej. Jeśli Twoje pieniądze leżą bezczynnie na nieoprocentowanym koncie bankowym lub, co gorsza, w przysłowiowej "skarpie", ich realna wartość systematycznie spada. To tak, jakbyś tracił pieniądze, nawet ich nie wydając. Właśnie dlatego tak ważne jest, aby Twoje oszczędności pracowały i przynajmniej częściowo niwelowały negatywne skutki inflacji.

Poduszka finansowa: Twój osobisty bufor bezpieczeństwa na nieprzewidziane sytuacje

Wyobraź sobie nagłą utratę pracy, niespodziewaną chorobę wymagającą leczenia, czy awarię samochodu, bez którego nie możesz dojechać do pracy. W takich momentach poduszka finansowa jest na wagę złota. To Twój prywatny fundusz ratunkowy, który pozwala przetrwać trudne chwile bez konieczności zadłużania się czy rezygnowania z podstawowych potrzeb. Idealnie, poduszka finansowa powinna pokrywać Twoje wydatki na okres od 3 do 6 miesięcy. To daje Ci spokój ducha i czas na znalezienie nowego źródła dochodu lub uporanie się z problemem.

Od marzeń do realizacji: Jak oszczędności zamieniają cele w rzeczywistość

Czy marzysz o własnym mieszkaniu, podróży dookoła świata, studiach dla dzieci, czy może o wcześniejszej emeryturze? Oszczędzanie jest kluczem do realizacji tych celów. Posiadanie konkretnego, jasno określonego celu finansowego działa jak potężny motywator. Kiedy wiesz, po co odkładasz pieniądze, łatwiej jest Ci odmówić sobie niepotrzebnych wydatków i trzymać się planu. Oszczędzanie to nie tylko wyrzeczenie, ale przede wszystkim inwestycja w Twoją przyszłość i spełnienie marzeń.

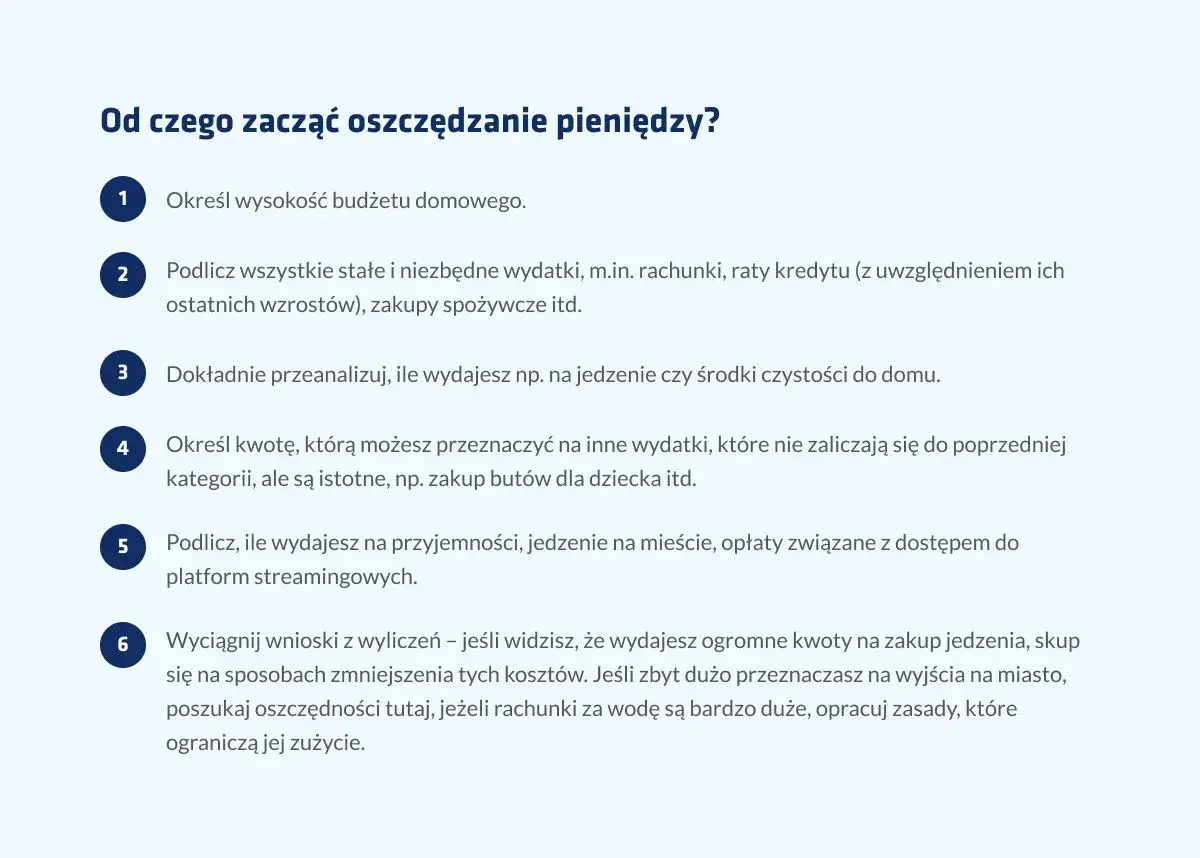

Pierwszy krok to plan: Jak zacząć oszczędzać od zera, nawet z małą pensją

Wielu ludzi myśli, że oszczędzanie jest możliwe tylko przy wysokich dochodach. Nic bardziej mylnego! Kluczem jest odpowiednie planowanie i świadomość swoich finansów. Nawet jeśli Twój budżet jest napięty, istnieją skuteczne sposoby, aby zacząć odkładać pieniądze. Najważniejsze to zacząć od analizy swoich wydatków i stworzenia realistycznego planu działania. Pamiętaj, że liczy się systematyczność, a nie od razu wielkie kwoty.

Analiza wydatków bez tajemnic: Prosta metoda na odkrycie, gdzie "uciekają" Twoje pieniądze

Pierwszym i absolutnie kluczowym krokiem do efektywnego oszczędzania jest zrozumienie, na co wydajesz swoje pieniądze. Przez jeden miesiąc skrupulatnie zapisuj każdy swój wydatek. Możesz do tego użyć tradycyjnego notesu, arkusza kalkulacyjnego w komputerze, lub skorzystać z jednej z wielu dostępnych aplikacji mobilnych. Analiza wydatków pozwoli Ci zidentyfikować obszary, w których możesz ograniczyć koszty, często nawet nie zdając sobie z tego sprawy. To właśnie tutaj zaczyna się świadome zarządzanie pieniędzmi.Zasada "najpierw zapłać sobie": Dlaczego przelew na konto oszczędnościowe powinien być Twoim pierwszym rachunkiem

Koncepcja "pay yourself first" (najpierw zapłać sobie) jest niezwykle prosta, ale niezwykle skuteczna. Polega ona na tym, że zaraz po otrzymaniu wynagrodzenia, zanim zaczniesz płacić rachunki i robić zakupy, od razu przelewasz określoną kwotę na swoje konto oszczędnościowe. Traktuj to jak kolejny, priorytetowy rachunek do zapłacenia. Dzięki temu masz pewność, że Twoje oszczędności są odkładane w pierwszej kolejności, a nie są tym, co zostanie, jeśli coś zostanie. To buduje silny nawyk i pokazuje, że oszczędzanie jest dla Ciebie ważne.

Ustalanie realnych celów: Ile powinieneś odkładać? Zacznij od małych, bezbolesnych kwot

Nie próbuj od razu odkładać 50% swojej pensji, jeśli dopiero zaczynasz. To prosta droga do frustracji i zniechęcenia. Zacznij od małych, realistycznych kwot, które nie obciążą Twojego miesięcznego budżetu. Może to być 50 zł, 100 zł, a nawet mniej. Najważniejsze jest, abyś zaczął regularnie odkładać pieniądze. Z czasem, gdy poczujesz się pewniej i zauważysz pierwsze efekty, możesz stopniowo zwiększać odkładaną kwotę. Systematyczność jest ważniejsza niż wysokość początkowych oszczędności.

Stwórz swój pierwszy budżet domowy: Praktyczny przewodnik krok po kroku

Stworzenie budżetu domowego to fundament zarządzania finansami. Oto prosty przewodnik:

- Określ swoje dochody: Zsumuj wszystkie swoje miesięczne dochody netto (po odliczeniu podatków).

- Zidentyfikuj wydatki stałe: To koszty, które ponosisz regularnie i które są zazwyczaj takie same czynsz/kredyt hipoteczny, raty za samochód, abonamenty (telefon, internet), ubezpieczenia.

- Oszacuj wydatki zmienne: To koszty, które mogą się różnić w zależności od miesiąca żywność, transport (paliwo, bilety), rachunki za media (prąd, gaz, woda), rozrywka, ubrania, higiena. Staraj się je oszacować jak najdokładniej, bazując na swojej analizie wydatków.

- Porównaj dochody z wydatkami: Czy Twoje dochody pokrywają wszystkie wydatki? Jeśli tak, świetnie! Jeśli nie, musisz poszukać sposobów na ograniczenie wydatków lub zwiększenie dochodów.

- Zaplanuj oszczędności: Wpisz w budżet stałą kwotę, którą chcesz odkładać. Potraktuj ją jako kolejny "wydatek".

- Monitoruj i dostosowuj: Budżet nie jest dokumentem raz na zawsze. Regularnie (np. raz w miesiącu) sprawdzaj, czy trzymasz się planu i wprowadzaj niezbędne korekty.

Sprawdzone metody, które zapełnią Twój portfel – od A do Z

Istnieje wiele sprawdzonych metod oszczędzania, które pomogą Ci zdyscyplinować finanse i skutecznie gromadzić środki. Wybór odpowiedniej metody zależy od Twoich preferencji i stylu życia. Ważne, aby znaleźć taką, która będzie dla Ciebie naturalna i łatwa do wdrożenia na co dzień. Oto kilka najpopularniejszych i najskuteczniejszych strategii.

Reguła 50/30/20: Jak mądrze podzielić swoje dochody między potrzeby, zachcianki i oszczędności

Reguła 50/30/20 to prosty i intuicyjny sposób na zarządzanie budżetem. Zakłada ona podział miesięcznych dochodów netto na trzy główne kategorie: 50% przeznaczasz na potrzeby, 30% na zachcianki, a 20% na oszczędności i spłatę długów. Poniżej znajdziesz przykłady, co wchodzi w skład każdej kategorii: * 50% na potrzeby: Czyli wydatki niezbędne do życia mieszkanie (czynsz, kredyt), rachunki za media, żywność, transport do pracy, podstawowe ubrania, opłaty za opiekę zdrowotną. * 30% na zachcianki: Czyli wydatki na przyjemności i rzeczy, które nie są niezbędne do przetrwania jedzenie w restauracjach, kino, hobby, nowe gadżety, wakacje, ubrania "na poprawę humoru". * 20% na oszczędności i spłatę długów: To środki przeznaczone na budowanie poduszki finansowej, inwestycje, spłatę kredytów (szczególnie tych z wysokim oprocentowaniem) oraz realizację długoterminowych celów finansowych.Metoda kopertowa w wersji cyfrowej: Jak kontrolować wydatki w poszczególnych kategoriach

Tradycyjna metoda kopertowa polega na fizycznym dzieleniu gotówki do kopert oznaczonych kategoriami wydatków (np. "Żywność", "Transport", "Rozrywka"). Gdy pieniądze w danej kopercie się skończą, przestajesz wydawać w tej kategorii do końca miesiąca. W wersji cyfrowej możesz to zrobić na kilka sposobów. Jednym z nich jest utworzenie osobnych subkont bankowych dla każdej kategorii wydatków i przelewanie na nie określonych kwot. Innym rozwiązaniem są aplikacje budżetowe, które pozwalają przypisywać wydatki do wirtualnych "kopert" i śledzić, ile środków pozostało w każdej z nich. Metoda ta uczy dyscypliny i pomaga uniknąć niekontrolowanych wydatków.

Automatyzacja to klucz: Skonfiguruj zlecenia stałe i oszczędzaj bez wysiłku

Automatyzacja oszczędzania to jeden z najskuteczniejszych sposobów na budowanie nawyku i eliminację potrzeby ciągłej dyscypliny. Skonfiguruj w swoim banku stałe zlecenia, które automatycznie przelewać będą określoną kwotę z Twojego konta bieżącego na konto oszczędnościowe, zaraz po otrzymaniu wynagrodzenia. Dzięki temu oszczędzasz "przyzwyczajeniem", bez konieczności pamiętania o tym każdego miesiąca. To prosty sposób, aby Twoje pieniądze zaczęły pracować dla Ciebie, zanim zdążysz je wydać.

Wyzwania typu "odłóż 5 zł dziennie": Jak grywalizacja może wzmocnić Twój nawyk oszczędzania

Oszczędzanie może być nudne, ale nie musi! Grywalizacja, czyli zastosowanie elementów gier w procesie oszczędzania, może znacząco zwiększyć Twoją motywację. Spróbuj popularnych wyzwań, takich jak "odłóż 5 zł dziennie" (każdego dnia odkładasz o 5 zł więcej niż poprzedniego) lub "wyzwanie 52 tygodni" (w pierwszym tygodniu odkładasz 1 zł, w drugim 2 zł, i tak dalej, aż do 52 zł w ostatnim tygodniu). Inną prostą metodą jest oszczędzanie "reszty" z zakupów zbieraj drobne monety lub przelewaj zaokrąglone kwoty na konto oszczędnościowe. Takie małe "gry" sprawiają, że proces oszczędzania staje się bardziej angażujący i przyjemny.

Wielu Polaków deklaruje chęć oszczędzania, jednak w praktyce napotyka trudności. Kluczem do sukcesu jest systematyczność i świadomość finansowa.

Jak pokonać najczęstsze pułapki? Błędy, których musisz unikać

Droga do finansowej stabilności bywa wyboista, a na ścieżce oszczędzania czai się wiele pułapek. Nawet najlepiej zaplanowane strategie mogą legnąć w gruzach, jeśli nie będziemy świadomi powszechnych błędów. Unikanie tych potknięć jest równie ważne, jak stosowanie dobrych praktyk. Przyjrzyjmy się najczęstszym błędom i dowiedzmy się, jak ich unikać, aby nasze wysiłki przyniosły oczekiwane rezultaty.

Brak celu to brak motywacji: Dlaczego oszczędzanie "na czarną godzinę" to za mało

Oszczędzanie "na czarną godzinę" brzmi rozsądnie, ale często okazuje się niewystarczającym motywatorem. Ludzki umysł lepiej reaguje na konkretne, pozytywne cele. Marzenie o własnym mieszkaniu, podróży do Japonii, czy zapewnieniu dzieciom dobrej edukacji działa znacznie silniej niż mgliste poczucie zagrożenia. Kiedy masz jasno określony cel, łatwiej jest Ci podejmować świadome decyzje finansowe i odmawiać sobie impulsywnych wydatków. Zdefiniuj swoje marzenia i przypisz im konkretne kwoty to najlepszy sposób na podtrzymanie motywacji.

Perfekcjonizm to Twój wróg: Nie próbuj oszczędzać połowy pensji od razu

Chęć natychmiastowego osiągnięcia perfekcji w oszczędzaniu może być zgubna. Wiele osób, chcąc jak najszybciej zbudować pokaźną sumę, próbuje odłożyć zbyt dużą część swoich dochodów. Gdy okazuje się to niemożliwe lub zbyt trudne, szybko tracą zapał i rezygnują. Pamiętaj, że budowanie nawyku oszczędzania to proces. Lepiej zacząć od małych, realistycznych kwot i być w tym konsekwentnym, niż stawiać sobie nierealne cele i szybko się zniechęcać. Stopniowe zwiększanie odkładanej sumy jest znacznie bardziej efektywne w dłuższej perspektywie.

Trzymanie oszczędności na głównym koncie: Prosty błąd, który kosztuje najwięcej

Jednym z najczęstszych i najbardziej kosztownych błędów jest trzymanie oszczędności na tym samym koncie, z którego na co dzień korzystasz do płacenia rachunków i zakupów. Kiedy pieniądze na cele oszczędnościowe są łatwo dostępne i widoczne obok środków na bieżące wydatki, pokusa ich "pożyczenia" na nieplanowane zakupy jest ogromna. Aby temu zapobiec, zawsze przechowuj swoje oszczędności na osobnym, dedykowanym koncie oszczędnościowym. Fizyczne oddzielenie tych środków sprawia, że traktujesz je jako coś niedostępnego na co dzień, co chroni je przed impulsywnymi wydatkami.

Uleganie impulsywnym zakupom: Technika "48 godzin" na walkę z nieplanowanymi wydatkami

Impulsywne zakupy to cichy zabójca budżetu. Często kupujemy rzeczy pod wpływem chwili, emocji lub reklamy, a potem żałujemy wydanych pieniędzy. Aby temu zaradzić, wypróbuj technikę "48 godzin". Zanim dokonasz jakiegokolwiek nieplanowanego zakupu, który nie jest absolutnie konieczny, odczekaj 48 godzin. W tym czasie zastanów się, czy ten przedmiot jest Ci naprawdę potrzebny, czy to tylko chwilowa zachcianka. Często po dwóch dniach okazuje się, że ochota na zakup minęła, a Ty zaoszczędziłeś pieniądze.

Narzędzia, które pracują dla Ciebie: Gdzie przechowywać i pomnażać oszczędności

Skuteczne oszczędzanie to nie tylko dyscyplina i planowanie, ale także mądre wybieranie miejsc, w których przechowujemy i pomnażamy nasze środki. Dostępne na rynku narzędzia finansowe mogą znacząco wesprzeć nasze działania, chroniąc kapitał przed inflacją i generując dodatkowe zyski. Wybór odpowiedniego instrumentu zależy od naszych celów, horyzontu czasowego oraz tolerancji na ryzyko.

Konto oszczędnościowe vs. lokata: Co wybrać na początek

Dla początkujących oszczędzających, konto oszczędnościowe i lokata bankowa to najpopularniejsze i najbezpieczniejsze opcje. Konto oszczędnościowe oferuje elastyczność środki są dostępne w każdej chwili, a odsetki naliczane są zazwyczaj miesięcznie. Jest to dobre rozwiązanie na przechowywanie poduszki finansowej. Lokata bankowa to depozyt na określony czas (np. 3, 6, 12 miesięcy), zazwyczaj z wyższym oprocentowaniem niż konto oszczędnościowe. Wadą jest brak dostępu do środków przed terminem zapadalności bez utraty odsetek. Na początek, gdy potrzebujesz łatwego dostępu do pieniędzy, konto oszczędnościowe będzie lepszym wyborem. Gdy masz już zbudowaną poduszkę finansową i chcesz nieco więcej zarobić, rozważ lokaty.

Najlepsze aplikacje do zarządzania budżetem i śledzenia wydatków w Polsce

W dzisiejszych czasach smartfon może stać się Twoim osobistym doradcą finansowym. Istnieje wiele świetnych aplikacji, które pomogą Ci zapanować nad wydatkami i budżetem:

- Wallet: Jedna z najpopularniejszych aplikacji, oferująca intuicyjny interfejs, możliwość synchronizacji z kontami bankowymi, tworzenia budżetów i analizy wydatków.

- Spendee: Kolejna wszechstronna aplikacja z funkcjami śledzenia wydatków, tworzenia budżetów, a także możliwością dzielenia wydatków ze znajomymi.

- MoMoney: Polska aplikacja, która stawia na prostotę i intuicyjność. Pozwala na szybkie dodawanie transakcji, kategoryzację wydatków i tworzenie prostych raportów.

- EasyBudget: Aplikacja skupiająca się na prostym budżetowaniu i śledzeniu wydatków, idealna dla osób, które dopiero zaczynają swoją przygodę z zarządzaniem finansami.

Wybierz aplikację, która najlepiej odpowiada Twoim potrzebom i preferencjom. Regularne korzystanie z niej to klucz do sukcesu.

Ochrona przed inflacją: Czy obligacje skarbowe lub złoto to opcje dla każdego

Aby chronić siłę nabywczą swoich oszczędności, warto rozważyć instrumenty, które oferują ochronę przed inflacją. Obligacje skarbowe indeksowane inflacją (np. EDO, COI) są dobrym wyborem dla osób poszukujących bezpieczeństwa i pewnego zwrotu powyżej inflacji. Są one emitowane przez Skarb Państwa, co czyni je bardzo bezpiecznymi. Złoto, jako tradycyjny "bezpieczny port", może być częścią portfela inwestycyjnego, ale jego cena jest zmienna i nie generuje dochodu pasywnego. Jest to opcja dla osób o dłuższym horyzoncie inwestycyjnym i większej tolerancji na ryzyko. Pamiętaj, że inwestycje te wiążą się z pewnym ryzykiem i wymagają zrozumienia ich mechanizmów działania.

Twój plan na finansowy sukces: Jak utrzymać motywację i budować bogactwo w długim terminie

Oszczędzanie to maraton, a nie sprint. Kluczem do długoterminowego sukcesu jest nie tylko umiejętność odkładania pieniędzy, ale także utrzymanie motywacji i ciągłe rozwijanie swojej wiedzy finansowej. Po drodze pojawią się wyzwania, ale z odpowiednim nastawieniem i strategią możesz zbudować solidne fundamenty finansowe na przyszłość.

Nagradzaj się za postępy: Jak celebrować małe zwycięstwa, by nie stracić zapału

Każdy osiągnięty cel, nawet ten mały, zasługuje na celebrację. Kiedy uda Ci się odłożyć zaplanowaną kwotę, zrealizować miesięczny budżet, czy osiągnąć kamień milowy w budowaniu poduszki finansowej, pozwól sobie na małą nagrodę. Nie musi to być nic wielkiego może to być wyjście do kina, nowa książka, czy ulubiona kawa. Ważne, aby nagroda była proporcjonalna do osiągnięcia i nie podważała Twoich wysiłków oszczędnościowych. Świętowanie sukcesów wzmacnia pozytywne skojarzenia z oszczędzaniem i pomaga utrzymać zapał na dłuższą metę.

Zwiększaj swoje dochody, a nie tylko tnij koszty: Dlaczego to drugi, niezbędny filar bogacenia się

Oszczędzanie jest niezwykle ważne, ale to tylko jedna strona medalu. Aby znacząco poprawić swoją sytuację finansową i budować bogactwo, równie istotne jest dążenie do zwiększania swoich dochodów. Rozważ możliwości rozwoju zawodowego w obecnej pracy, zdobycie nowych umiejętności, które pozwolą Ci na awans lub zmianę pracy na lepiej płatną. Może warto rozważyć dodatkowe zlecenie, freelancing, czy uruchomienie własnego małego biznesu? Zwiększanie dochodów, w połączeniu z mądrym oszczędzaniem, to najszybsza droga do osiągnięcia wolności finansowej.

Przeczytaj również: Piwo bezalkoholowe w miejscach publicznych - legalne? Uniknij mandatu!

Edukacja finansowa: Jak ciągłe poszerzanie wiedzy przekłada się na grubość portfela

Świat finansów ciągle się zmienia, a wiedza jest najpotężniejszym narzędziem, jakie możesz posiadać. Regularne poszerzanie swojej edukacji finansowej to inwestycja, która procentuje przez całe życie. Czytaj książki o finansach osobistych i inwestowaniu, śledź wiarygodne blogi finansowe, słuchaj podcastów, a nawet zapisz się na kursy online. Im więcej wiesz o zarządzaniu pieniędzmi, inwestycjach, podatkach czy strategiach oszczędzania, tym lepsze decyzje będziesz podejmować. Wiedza finansowa daje Ci kontrolę nad Twoimi pieniędzmi i otwiera drzwi do budowania trwałego bogactwa.