Zalany sufit to problem, który może spędzić sen z powiek niejednemu właścicielowi mieszkania. Widok nieestetycznych zacieków, a czasem nawet odpadającego tynku, to nie tylko kwestia estetyki, ale przede wszystkim potencjalnych kosztów naprawy. Wiele osób w takiej sytuacji zastanawia się: ile odszkodowania za zalany sufit mogę uzyskać? Odpowiedź na to pytanie nie jest prosta i zależy od wielu czynników. W tym artykule przeprowadzę Cię przez cały proces, od momentu zgłoszenia szkody, aż po uzyskanie należnej rekompensaty.

Ile odszkodowania za zalany sufit – kluczowe informacje

- Wysokość odszkodowania zależy od skali zniszczeń i rzeczywistych kosztów naprawy.

- Kwoty wahają się od kilkuset złotych za małe zacieki do kilkunastu tysięcy za poważne uszkodzenia.

- Kluczem jest dokładny kosztorys, uwzględniający wszystkie etapy prac.

- Szkodę można zgłosić z własnej polisy lub z OC sprawcy (np. sąsiada).

- Niezbędna jest szczegółowa dokumentacja fotograficzna i protokół szkody.

- W przypadku zaniżenia odszkodowania, przysługuje prawo do odwołania.

Od czego tak naprawdę zależy wysokość odszkodowania za zalany sufit

Przede wszystkim musisz wiedzieć, że wysokość odszkodowania jest ściśle powiązana ze skalą poniesionych strat. Ubezpieczyciel ma obowiązek pokryć koszty przywrócenia stanu sprzed szkody, ale nie może to być kwota wyższa niż rzeczywiste koszty naprawy. Nie licz na to, że dostaniesz więcej, niż wynosi wartość faktycznie poniesionej szkody. W praktyce typowe kwoty odszkodowań za zalany sufit wahają się od kilkuset złotych za drobne zacieki, które wymagają jedynie odświeżenia malarskiego, do kilku, a nawet kilkunastu tysięcy złotych w przypadku poważnych uszkodzeń. Te ostatnie często wymagają specjalistycznego osuszania, skucia zniszczonego tynku, a następnie kompleksowego remontu.

Kosztorys naprawy: Twój kluczowy dokument w walce o pełną kwotę

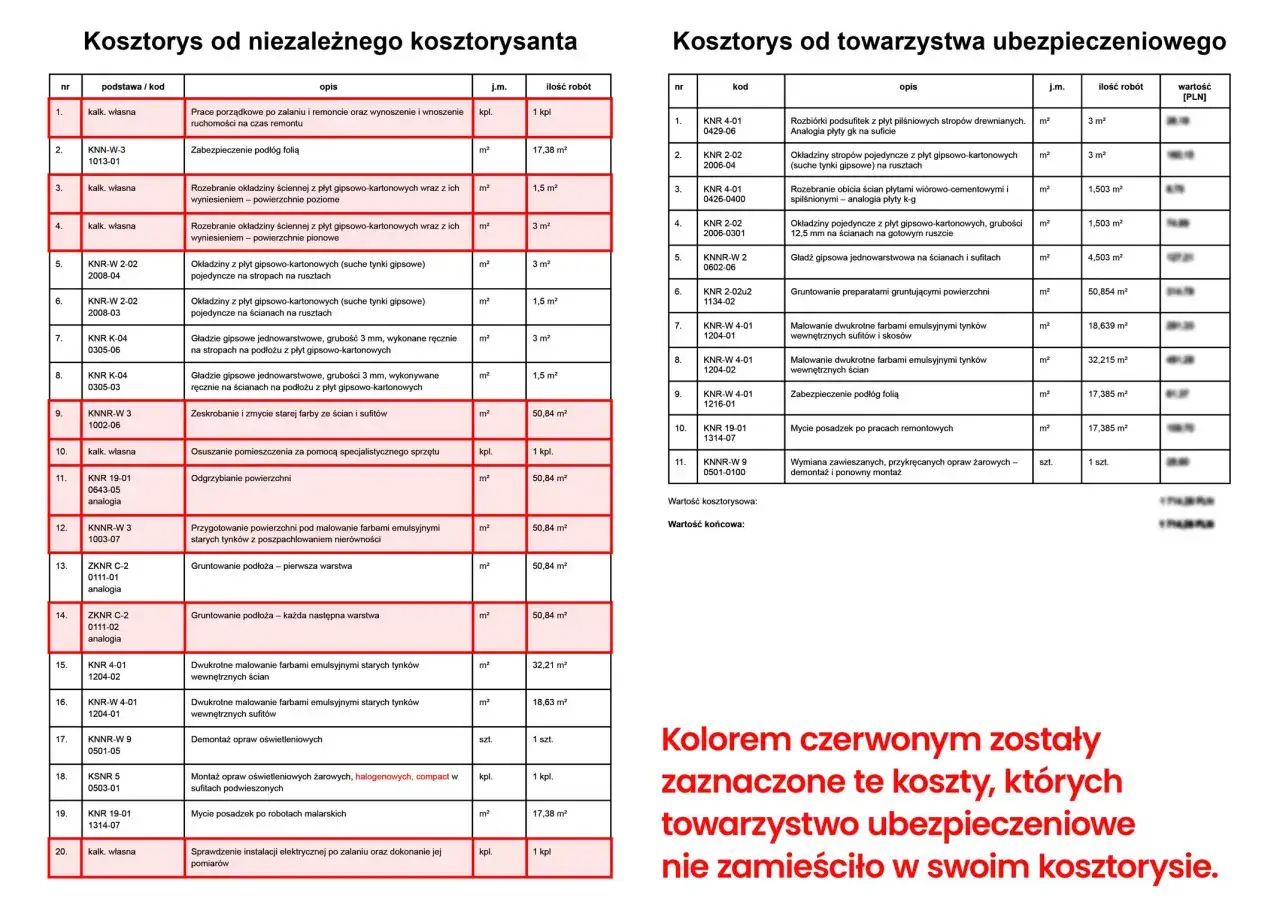

Kluczowym dokumentem, na podstawie którego ubezpieczyciel wyliczy należne Ci odszkodowanie, jest kosztorys naprawy. To właśnie on stanowi podstawę do określenia, ile pieniędzy otrzymasz. Musi on być jak najbardziej szczegółowy. Co powinien zawierać? Przede wszystkim koszty związane z osuszaniem pomieszczenia, usunięciem starych, zniszczonych powłok malarskich i tynków, gruntowaniem, tynkowaniem, a na końcu malowaniem. Nie zapomnij o uwzględnieniu ewentualnych kosztów związanych z zabezpieczeniem mebli i podłóg, a także sprzątaniem po pracach remontowych. Niestety, często zdarza się, że ubezpieczyciele zaniżają koszty robocizny lub pomijają pewne etapy prac w swoich wycenach. Dlatego tak ważne jest, abyś sam przygotował precyzyjny kosztorys, najlepiej przy pomocy niezależnego fachowca. To Twój najmocniejszy argument w negocjacjach.

OC sąsiada, spółdzielnia czy własna polisa? Kto zapłaci za remont

Zanim zaczniesz myśleć o tym, kto zapłaci, musisz ustalić przyczynę zalania. Jeśli wiesz, że winowajcą jest na przykład sąsiad z góry, roszczenia możesz kierować z jego polisy OC w życiu prywatnym. To właśnie ubezpieczenie odpowiedzialności cywilnej chroni sprawcę przed finansowymi konsekwencjami wyrządzonych szkód. Warto pamiętać, że zalanie mieszkania jest statystycznie najczęściej zgłaszaną szkodą ubezpieczycielom w Polsce. Typowe sumy ubezpieczenia w ramach OC w życiu prywatnym zaczynają się od 50 000 zł, co zazwyczaj wystarcza na pokrycie kosztów naprawy sufitu. Jeśli sprawcą jest na przykład spółdzielnia mieszkaniowa lub wspólnota, również mogą one posiadać odpowiednie ubezpieczenie. W sytuacji, gdy sprawca nie posiada polisy OC, pozostaje Ci dochodzenie swoich praw na drodze sądowej, co może być procesem długotrwałym i kosztownym. Oczywiście, jeśli zalanie nastąpiło z Twojej winy (np. awaria instalacji w Twoim lokalu, za którą odpowiadasz), a Twoja polisa mieszkaniowa obejmuje takie zdarzenia, możesz zgłosić szkodę z własnego ubezpieczenia.Wartość odtworzeniowa a rzeczywista – co to oznacza dla Twojego portfela

W kontekście ubezpieczeń często spotkasz się z pojęciami wartości odtworzeniowej i wartości rzeczywistej. Dla Ciebie, jako poszkodowanego, kluczowe jest zrozumienie tej różnicy. Wartość odtworzeniowa oznacza koszt przywrócenia Twojego mienia do stanu nowego, identycznego z tym sprzed szkody. Z kolei wartość rzeczywista uwzględnia stopień zużycia danego elementu. W przypadku zalania sufitu, gdzie często wymieniamy lub naprawiamy elementy, które były już wcześniej użytkowane, korzystniejsza jest dla Ciebie opcja wypłaty odszkodowania według wartości odtworzeniowej. Oznacza to, że otrzymasz środki na zakup i montaż nowego materiału, a nie tylko na naprawę starego, uwzględniając jego wiek i zużycie. Upewnij się, że Twoja polisa lub warunki ubezpieczenia sprawcy jasno określają, która z tych wartości będzie podstawą do wyliczenia odszkodowania.

Jak krok po kroku oszacować szkodę, zanim zrobi to ubezpieczyciel

Szybkie i prawidłowe oszacowanie szkody to klucz do sukcesu w uzyskaniu satysfakcjonującego odszkodowania. Im lepiej przygotujesz się do wizyty rzeczoznawcy ubezpieczyciela, tym większa szansa, że Twoje interesy zostaną należycie zabezpieczone. Pamiętaj, że ubezpieczyciel będzie chciał minimalizować swoje zobowiązania, dlatego Twoja skrupulatność jest tu nieoceniona.

Dokumentacja to podstawa: Jakie zdjęcia i dokumenty musisz zgromadzić

Pierwszym i absolutnie kluczowym krokiem jest niezwłoczne wykonanie szczegółowych zdjęć i filmów uszkodzeń. Zrób to jeszcze zanim zaczniesz cokolwiek sprzątać czy usuwać skutki zalania. Pokaż na zdjęciach nie tylko same zacieki na suficie, ale także ich rozmiar w kontekście całego pomieszczenia. Zrób zbliżenia na miejsca, gdzie tynk jest nasiąknięty, pęka lub odpada. Udokumentuj również ewentualne uszkodzenia ścian, podłóg, a nawet mebli czy sprzętów, które mogły ucierpieć w wyniku zalania. Równie ważne jest spisanie protokołu szkody. Najlepiej zrobić to w obecności sprawcy zalania (np. sąsiada) lub administratora budynku. Protokół powinien zawierać opis zdarzenia, datę, godzinę oraz listę uszkodzeń. Jeśli posiadasz rachunki za materiały budowlane lub faktury za wykonane wcześniej remonty, które mogą potwierdzić stan sprzed zalania, również je zachowaj. Wszystkie te dokumenty będą nieocenione przy szacowaniu szkody.

Obliczamy koszty: Ile kosztuje osuszanie, tynkowanie i malowanie sufitu

Abyś mógł samodzielnie wstępnie oszacować koszty naprawy, warto zapoznać się z orientacyjnymi cenami rynkowymi. Pamiętaj, że są to jedynie przykładowe widełki cenowe, które mogą się różnić w zależności od regionu, renomy wykonawcy i użytych materiałów. Załóżmy, że masz do czynienia z niewielkim zaciekiem, który wymaga jedynie gruntowania i dwukrotnego malowania. Koszt takich prac wraz z materiałami może wynieść orientacyjnie 700-1500 zł. Jeśli jednak sufit jest mocno nasiąknięty, wymaga osuszania, skucia tynku, ponownego tynkowania, gruntowania i malowania, koszty te znacząco wzrastają. W takim przypadku, za zalany sufit i ewentualnie uszkodzone fragmenty ścian, można mówić o kwotach rzędu 1000-5000 zł. W skrajnych przypadkach, gdy uszkodzenia są bardzo rozległe i dotyczą całej powierzchni sufitu oraz ścian, koszty mogą sięgnąć nawet kilkunastu tysięcy złotych. Te kwoty powinny dać Ci punkt odniesienia przy tworzeniu własnego kosztorysu.

Czy potrzebujesz niezależnego rzeczoznawcy? Kiedy to się opłaca

Każdy ubezpieczyciel wysyła swojego rzeczoznawcę, który ma za zadanie ocenić wysokość szkody. Niestety, ich wyceny bywają często zaniżone. Jeśli skala uszkodzeń jest duża, a wycena zaproponowana przez ubezpieczyciela wydaje Ci się rażąco niska, warto rozważyć powołanie niezależnego rzeczoznawcy. Taka osoba, opłacona z Twojej kieszeni, przygotuje obiektywną ekspertyzę, która będzie Twoim narzędziem w negocjacjach z ubezpieczycielem. Posiadanie niezależnej wyceny znacznie zwiększa Twoje szanse na uzyskanie pełnego odszkodowania, ponieważ stanowi ona mocny dowód w przypadku sporu. Koszt takiej ekspertyzy może się zwrócić wielokrotnie, jeśli uda Ci się dzięki niej uzyskać wyższe odszkodowanie.

Realne kwoty odszkodowań: Ile pieniędzy możesz uzyskać w praktyce

W tej sekcji przyjrzymy się konkretnym przykładom, które pomogą Ci lepiej zrozumieć, ile faktycznie możesz otrzymać za zalany sufit. Pamiętaj, że podane kwoty są jedynie orientacyjne i mogą się różnić w zależności od wielu czynników, takich jak stan techniczny nieruchomości, użyte materiały czy aktualne ceny usług budowlanych.

Studium przypadku: Przykładowe wyliczenia dla małego zacieku i dużego zalania

Rozważmy dwa hipotetyczne scenariusze. Pierwszy to sytuacja z niewielkim zaciekiem na suficie, który wymaga jedynie gruntowania i dwukrotnego malowania. W tym przypadku, uwzględniając koszty robocizny i materiałów, możemy szacować, że należne odszkodowanie zamknie się w przedziale 700-1500 zł. Drugi scenariusz to duże zalanie, gdzie sufit jest mocno nasiąknięty, konieczne jest osuszanie, skucie tynku, ponowne tynkowanie, gruntowanie i malowanie. Jeśli uszkodzenia dotyczą również fragmentów ścian, orientacyjne koszty mogą wynieść od 1000-5000 zł. W skrajnych przypadkach, gdy zalanie jest bardzo rozległe i dotyka znaczną część powierzchni, kwota odszkodowania może sięgnąć nawet kilkunastu tysięcy złotych. Te przykłady pokazują, jak duża jest rozpiętość możliwych rekompensat.

Ukryte koszty, o których nie możesz zapomnieć: grzyb, wilgoć i utracone korzyści

Zalanie to nie tylko widoczne uszkodzenia sufitu. Długotrwała wilgoć stwarza idealne warunki do rozwoju grzyba i pleśni, co może prowadzić do problemów zdrowotnych i generować dodatkowe koszty związane z osuszaniem ścian, dezynfekcją i usuwaniem szkodliwych wykwitów. Nie zapomnij również o potencjalnych kosztach związanych z uszkodzeniem Twojego mienia mebli, sprzętu elektronicznego, dywanów. Warto też pomyśleć o tzw. utraconych korzyściach. Jeśli na przykład wynajmujesz mieszkanie i przez zalanie musiałeś je opróżnić, tracisz dochód z najmu. Te mniej oczywiste koszty również powinny być uwzględnione w Twoim roszczeniu.

Ile średnio płacą ubezpieczyciele? Statystyki i widełki cenowe

Jak już wspomniałem, zalanie mieszkania to najczęściej zgłaszana szkoda ubezpieczeniowa w Polsce. Statystyki pokazują, że typowe sumy ubezpieczenia w ramach OC w życiu prywatnym, które mogą pokryć koszty naprawy sufitu, zaczynają się od 50 000 zł. W większości przypadków jest to kwota wystarczająca. Pamiętaj, że ubezpieczyciel ma 30 dni na wypłatę bezspornej części odszkodowania od momentu zgłoszenia szkody. Jeśli wypłata się opóźnia, warto interweniować.

Ubezpieczyciel zaniżył odszkodowanie? Sprawdź, co musisz zrobić

Zaniżanie odszkodowań przez ubezpieczycieli niestety nie jest rzadkością. Jeśli otrzymałeś propozycję wypłaty, która wydaje Ci się zbyt niska, nie trać nadziei. Masz prawo do walki o swoje pieniądze. Kluczowe jest, abyś wiedział, jakie kroki możesz podjąć, aby odzyskać pełną należną Ci kwotę.

Skuteczne odwołanie od decyzji: Jak je napisać, by przyniosło efekt

Pierwszym krokiem w takiej sytuacji jest napisanie odwołania od decyzji ubezpieczyciela. Pismo to powinno być formalne i zawierać wszystkie niezbędne elementy. Zacznij od danych Twoich i ubezpieczyciela, podaj numer szkody. Następnie jasno określ, którą kwotę odszkodowania kwestionujesz i dlaczego. Powołaj się na swój własny, szczegółowy kosztorys, zdjęcia uszkodzeń, ewentualne opinie niezależnych ekspertów. Jasno określ, jakiej kwoty odszkodowania żądasz i w jakim terminie oczekujesz jej wypłaty. Dołącz wszystkie dowody, które potwierdzają Twoje stanowisko. Pamiętaj, że dobrze przygotowane odwołanie jest kluczowe w procesie negocjacji.

Poznaj swoich sojuszników: Kiedy warto zwrócić się do Rzecznika Finansowego

Jeśli Twoje odwołanie do ubezpieczyciela nie przyniesie oczekiwanych rezultatów, warto rozważyć skorzystanie z pomocy Rzecznika Finansowego. Jest to instytucja, która wspiera konsumentów w sporach z podmiotami rynku finansowego, w tym z ubezpieczycielami. Rzecznik Finansowy może przeprowadzić postępowanie interwencyjne, mediacje, a nawet wystąpić z wnioskiem o wydanie opinii przez Trybunał Rzecznika Finansowego. Aby skorzystać z jego pomocy, należy złożyć odpowiedni wniosek, przedstawiając całą dokumentację sprawy. To cenne wsparcie, które może pomóc w rozwiązaniu sporu bez konieczności angażowania sądu.

Przeczytaj również: OC pośrednika nieruchomości - Obowiązek czy tarcza finansowa?

Droga sądowa: Kiedy jest to jedyne wyjście w sporze z ubezpieczycielem

Gdy wszystkie inne metody zawiodą, a kwota sporu jest znacząca, skierowanie sprawy na drogę sądową może okazać się jedynym skutecznym rozwiązaniem. Jest to oczywiście ostateczność, która wiąże się z dodatkowymi kosztami i czasem, ale czasem jest to jedyna możliwość na uzyskanie pełnego odszkodowania. Przed podjęciem takiej decyzji, warto skonsultować się z prawnikiem specjalizującym się w sprawach ubezpieczeniowych. Pomoże on ocenić szanse powodzenia, przygotować niezbędne dokumenty i reprezentować Cię przed sądem. Pamiętaj, że dobrze przygotowany proces sądowy, oparty na solidnej dokumentacji i dowodach, daje realne szanse na wygranie sprawy.