Planujesz wyjazd pełen adrenaliny i niezapomnianych wrażeń, ale czy pomyślałeś o odpowiedniej ochronie? Ten artykuł to Twój kompleksowy przewodnik po świecie ubezpieczeń na sporty ekstremalne, który pomoże Ci podjąć świadomą decyzję i cieszyć się przygodą bez obaw o nieprzewidziane koszty.

Wybór odpowiedniego ubezpieczenia na sporty ekstremalne to klucz do bezpiecznego wyjazdu

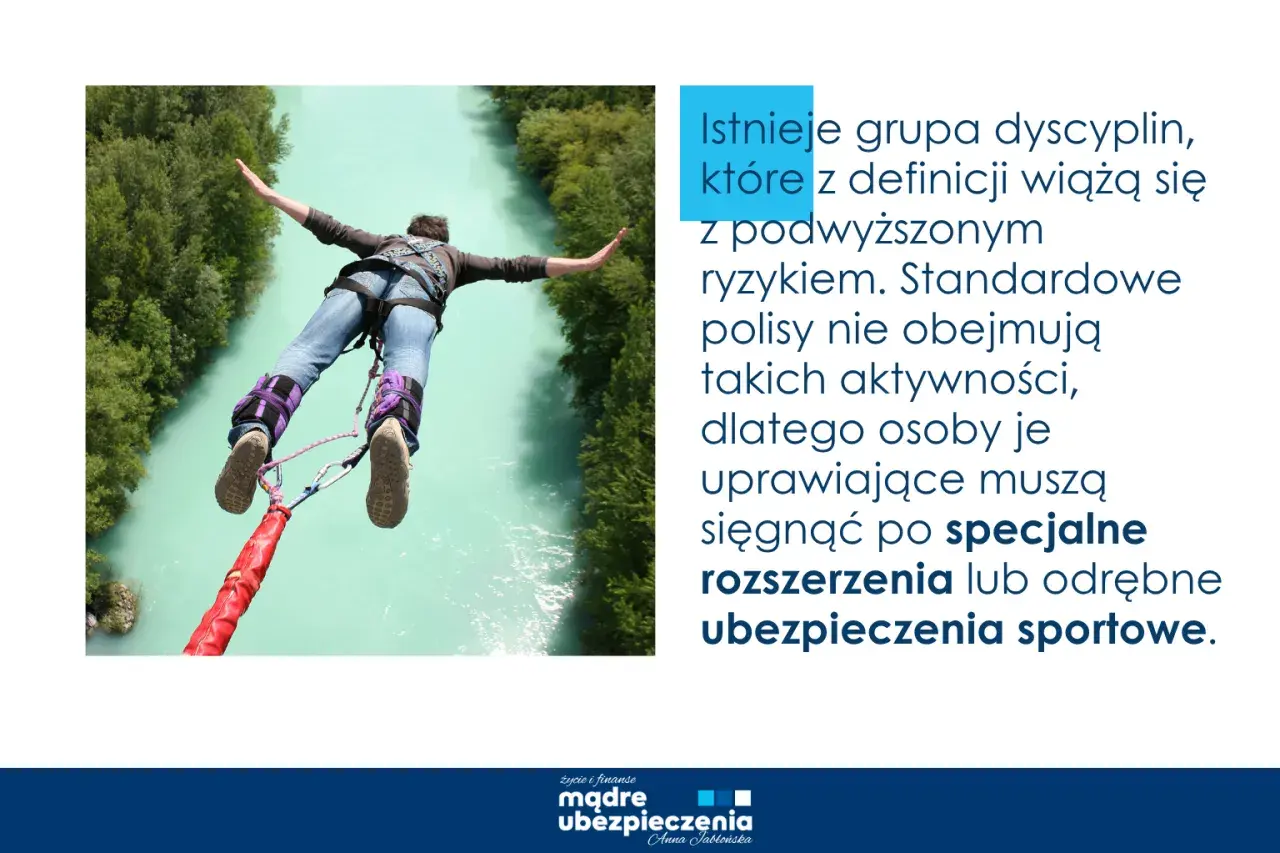

- Ubezpieczenie na sporty ekstremalne jest rozszerzeniem standardowej polisy turystycznej.

- Brak odpowiedniego rozszerzenia skutkuje odmową pokrycia kosztów przez ubezpieczyciela w razie wypadku.

- Definicje sportów ekstremalnych są indywidualne dla każdego towarzystwa ubezpieczeniowego i znajdują się w OWU.

- Ubezpieczyciele często dzielą aktywności na rekreacyjne, wysokiego ryzyka i ekstremalne, co wpływa na wysokość składki.

- Kluczowe elementy ochrony to koszty leczenia i ratownictwa, NNW oraz OC w życiu prywatnym.

- Przed zakupem polisy należy dokładnie sprawdzić sumy gwarancyjne i listę wyłączeń odpowiedzialności.

Dlaczego standardowe ubezpieczenie turystyczne to za mało, gdy w grę wchodzi adrenalina?

Pułapka w polisie: czym ryzykujesz, uprawiając sport bez odpowiedniego rozszerzenia?

Standardowe ubezpieczenie turystyczne, które zazwyczaj wykupujemy na wakacje, oferuje ochronę w sytuacjach typowych, związanych z wypoczynkiem. Niestety, nie obejmuje ono aktywności o podwyższonym ryzyku. Jeśli planujesz podczas wyjazdu uprawiać sporty takie jak narciarstwo poza trasami, wspinaczkę czy nurkowanie, a Twoja polisa nie zawiera odpowiedniego rozszerzenia na sporty ekstremalne, musisz liczyć się z tym, że w razie wypadku ubezpieczyciel odmówi pokrycia kosztów leczenia czy akcji ratunkowej. To swoista pułapka, w którą łatwo wpaść, jeśli nie przeczyta się dokładnie warunków polisy przed jej zakupem.Pamiętaj, że ubezpieczenie jest Twoją jedyną linią obrony przed nieprzewidzianymi zdarzeniami.

Koszty, które mrożą krew w żyłach – realne przykłady cen za leczenie i akcje ratunkowe za granicą

Koszty leczenia i akcji ratunkowych za granicą mogą przyprawić o zawrót głowy, zwłaszcza gdy dojdzie do poważnego urazu. Wyobraź sobie konieczność przetransportowania medycznego helikopterem z odległego rejonu górskiego lub długotrwałą hospitalizację w prywatnej klinice. W krajach takich jak Stany Zjednoczone czy Kanada, rachunek za takie usługi może sięgnąć dziesiątek, a nawet setek tysięcy złotych czy euro. Bez odpowiedniego ubezpieczenia, te wydatki spadną prosto na Twoje barki, rujnując budżet i spokój.Nie ryzykuj finansowych konsekwencji, które mogą Cię prześladować latami.

Sport ekstremalny, czyli co? Jak Twój ubezpieczyciel definiuje ryzyko?

Kluczowy dokument, który musisz przeczytać: rola OWU (Ogólnych Warunków Ubezpieczenia)

Wielu osobom wydaje się, że definicja sportu ekstremalnego jest uniwersalna. Nic bardziej mylnego! Każde towarzystwo ubezpieczeniowe ma swoje własne, szczegółowe Ogólne Warunki Ubezpieczenia (OWU), w których precyzyjnie określa, co uznaje za aktywność o podwyższonym ryzyku. To właśnie w tym dokumencie znajdziemy listę aktywności, które są objęte standardową ochroną, te wymagające dopłaty w postaci rozszerzenia polisy, a także te, które ubezpieczyciel całkowicie wyklucza ze swojej odpowiedzialności. Dlatego kluczowe jest, aby przed zakupem polisy dokładnie zapoznać się z OWU wybranego ubezpieczyciela.

Rekreacja, wysokie ryzyko czy ekstremum – trzy progi ochrony i ich znaczenie

Ubezpieczyciele często stosują podział aktywności sportowych na trzy główne kategorie. Pierwsza to sporty rekreacyjne, które są zazwyczaj objęte standardową polisą turystyczną mowa tu o spacerach, pływaniu czy grach zespołowych na niskim poziomie intensywności. Druga kategoria to sporty wysokiego ryzyka, które wymagają wykupienia dodatkowego rozszerzenia. Składka za takie ubezpieczenie jest zazwyczaj wyższa o około 100% od standardowej. Trzecia kategoria to sporty ekstremalne, które wiążą się z najwyższym ryzykiem i wymagają największego rozszerzenia polisy, a składka może być nawet o 200-300% wyższa. Zrozumienie tych progów jest kluczowe dla prawidłowego dopasowania ubezpieczenia do planowanych aktywności.

Od kitesurfingu po freeride: jakie dyscypliny sportowe prawie zawsze wymagają dopłaty?

Istnieje szereg dyscyplin sportowych, które niemal zawsze są klasyfikowane przez ubezpieczycieli jako sporty wysokiego ryzyka lub ekstremalne i wymagają dodatkowego ubezpieczenia. Należą do nich między innymi:

- Jazda na nartach lub snowboardzie poza wyznaczonymi trasami (tzw. freeride).

- Wspinaczka wysokogórska.

- Nurkowanie z aparatem tlenowym.

- Kitesurfing i windsurfing.

- Rafting i spływy kajakowe po rwących rzekach.

- Skoki ze spadochronem i inne sporty lotnicze.

- Sporty motorowe, takie jak jazda quadem czy motocyklem crossowym.

Jeśli planujesz uprawiać którąkolwiek z tych aktywności, upewnij się, że Twoja polisa obejmuje stosowne rozszerzenie.

Co wchodzi w skład polisy dla aktywnych? Elementy, na które musisz zwrócić uwagę

Koszty leczenia i ratownictwa: dlaczego suma gwarancyjna jest tu absolutnie krytyczna?

Podstawowym i najważniejszym elementem ubezpieczenia dla osób aktywnych są koszty leczenia i ratownictwa. Obejmują one szeroki zakres wydatków od opieki medycznej w szpitalu, przez zakup leków, po transport sanitarny. W przypadku sportów ekstremalnych kluczowe znaczenie mają jednak koszty akcji poszukiwawczych i ratunkowych, które mogą obejmować użycie specjalistycznego sprzętu, takiego jak helikopter. Suma gwarancyjna dla tych ryzyk jest absolutnie krytyczna i powinna być jak najwyższa, szczególnie jeśli wybierasz się do kraju o drogiej opiece medycznej. Pamiętaj, że nawet drobny wypadek w trudno dostępnym miejscu może generować ogromne koszty ratunkowe.

OC sportowe: Twoja tarcza ochronna, gdy przypadkowo wyrządzisz komuś krzywdę

Ubezpieczenie odpowiedzialności cywilnej (OC) w życiu prywatnym w kontekście sportów ekstremalnych działa jak tarcza ochronna. Chroni Cię ono na wypadek, gdybyś podczas uprawiania sportu nieumyślnie wyrządził szkodę innej osobie lub jej mieniu. Wyobraź sobie sytuację na stoku narciarskim, gdzie podczas zjazdu doprowadzasz do kolizji z innym narciarzem, powodując u niego uraz i uszkodzenie sprzętu. Bez ubezpieczenia OC, będziesz musiał pokryć koszty leczenia poszkodowanego i naprawy jego nart z własnej kieszeni. Polisa OC sportowe zdejmuje ten ciężar z Twoich barków.

NNW: realne wsparcie finansowe w razie trwałego uszczerbku na zdrowiu

Ubezpieczenie od Następstw Nieszczęśliwych Wypadków (NNW) zapewnia realne wsparcie finansowe w najtrudniejszych momentach. Wypłata świadczenia następuje w przypadku trwałego uszczerbku na zdrowiu lub śmierci, które są wynikiem nieszczęśliwego wypadku podczas uprawiania sportu. Wysokość odszkodowania zależy od ustalonej sumy gwarancyjnej oraz stopnia uszczerbku na zdrowiu, określonego w tabeli uszczerbków. Jest to ważne zabezpieczenie dla Ciebie i Twojej rodziny, które może pomóc w procesie rekonwalescencji lub zapewnić wsparcie finansowe w przypadku najgorszego scenariusza.

Ubezpieczenie sprzętu sportowego: czy warto chronić swój drogi ekwipunek?

Jeśli posiadasz drogi sprzęt sportowy, taki jak profesjonalny rower, sprzęt do nurkowania, narty czy deska snowboardowa, warto rozważyć opcję dodatkowego ubezpieczenia sprzętu. Taka polisa zazwyczaj obejmuje ochronę w przypadku kradzieży lub uszkodzenia sprzętu. Zanim jednak zdecydujesz się na to rozszerzenie, dokładnie sprawdź warunki polisy. Zwróć uwagę na limit odpowiedzialności ubezpieczyciela, który często jest ograniczony, oraz na ewentualne wyłączenia, na przykład sytuacje, gdy sprzęt był pozostawiony bez nadzoru.

Jak krok po kroku wybrać najlepsze ubezpieczenie na sporty ekstremalne?

Krok 1: Stwórz listę aktywności, które planujesz – bądź ze sobą szczery!

Pierwszym i fundamentalnym krokiem jest stworzenie dokładnej listy wszystkich aktywności sportowych, które planujesz podczas swojego wyjazdu. Bądź ze sobą absolutnie szczery! Nie pomijaj nawet tych aktywności, które wydają Ci się mniej intensywne lub które zamierzasz spróbować tylko raz. Pamiętaj, że ubezpieczyciele klasyfikują sporty bardzo szczegółowo, a pominięcie jakiejkolwiek aktywności może skutkować odmową wypłaty odszkodowania. Im dokładniejsza lista, tym łatwiej będzie dobrać odpowiednią polisę.

Krok 2: Sprawdź definicje i klasyfikację sportów w OWU różnych ubezpieczycieli

Gdy już masz gotową listę planowanych aktywności, czas na porównanie ofert. Ponownie podkreślam, jak ważne jest dokładne przejrzenie Ogólnych Warunków Ubezpieczenia (OWU) różnych towarzystw. Sprawdź, jak konkretne dyscypliny z Twojej listy są klasyfikowane przez poszczególnych ubezpieczycieli. Czy dana aktywność jest traktowana jako rekreacyjna, wymagająca rozszerzenia o wysokie ryzyko, czy ekstremalna? Zwróć uwagę na konsekwencje finansowe różnice w składkach mogą być znaczące. Porównanie OWU pozwoli Ci uniknąć nieporozumień i wybrać ofertę, która najlepiej odpowiada Twoim potrzebom.

Krok 3: Porównaj sumy ubezpieczenia, a nie tylko cenę – na co zwrócić szczególną uwagę?

Wielu z nas przy wyborze polisy kieruje się przede wszystkim ceną. W przypadku ubezpieczeń na sporty ekstremalne jest to błąd. Kluczowe jest porównanie sum gwarancyjnych dla poszczególnych ryzyk, a zwłaszcza dla kosztów leczenia i ratownictwa, OC oraz NNW. Wybieraj polisy z wysokimi sumami ubezpieczenia, które są adekwatne do potencjalnych kosztów leczenia w kraju, do którego się wybierasz, oraz do poziomu ryzyka związanego z uprawianymi sportami. Niska cena polisy z niskimi sumami gwarancyjnymi może okazać się bezwartościowa w sytuacji poważnego wypadku.

Najczęstsze błędy i wyłączenia – kiedy ubezpieczenie może nie zadziałać?

Alkohol i brawura: sytuacje, w których ubezpieczyciel na pewno odmówi wypłaty odszkodowania

Ubezpieczenie ma chronić Cię przed nieszczęśliwymi wypadkami, a nie przed konsekwencjami nieodpowiedzialnego zachowania. Dlatego też ubezpieczyciele zaznaczają w OWU typowe wyłączenia odpowiedzialności. Najczęstsze z nich to działanie pod wpływem alkoholu lub środków odurzających. Nawet jeśli wypadek zdarzył się z przyczyn niezwiązanych z procentami, ubezpieczyciel może odmówić wypłaty odszkodowania. Podobnie jest w przypadku tzw. brawury celowego narażania się na niebezpieczeństwo, które wykracza poza normalne ryzyko związane z uprawianą dyscypliną. Pamiętaj, że ubezpieczenie nie jest polisą na nieodpowiedzialność.

Jazda "off-piste" i tereny wyłączone z użytku: gdzie przebiega granica ochrony?

Jednym z najczęstszych przykładów sportów wyłączonych ze standardowej ochrony jest jazda na nartach lub snowboardzie poza wyznaczonymi trasami, czyli tzw. freeride. Ubezpieczyciele często wyłączają swoją odpowiedzialność za wypadki, które zdarzają się na terenach zamkniętych, niebezpiecznych lub niedostępnych. Granica ochrony przebiega tam, gdzie kończą się oznakowane i przygotowane stoki. Jeśli planujesz zjazd poza trasą, musisz upewnić się, że Twoja polisa obejmuje takie aktywności, co zazwyczaj wiąże się z dodatkową opłatą.

Przeczytaj również: Leczenie w Turcji - koszty, pakiety, ryzyko. Czy się opłaca?

Wspinaczka powyżej 5000 m n. p. m. – kiedy wysokość ma znaczenie dla Twojej polisy?

W przypadku wspinaczki wysokogórskiej, wysokość ma kluczowe znaczenie dla zakresu Twojej polisy. Wiele towarzystw ubezpieczeniowych określa w OWU limit wysokościowy, powyżej którego standardowe ubezpieczenie przestaje obowiązywać. Jeśli planujesz zdobywać szczyty powyżej określonej wysokości, na przykład 5000 metrów nad poziomem morza, konieczne może być wykupienie specjalnego rozszerzenia lub polisa może być całkowicie wyłączona z zakresu ochrony. Zawsze dokładnie sprawdzaj takie szczegóły w OWU, jeśli Twoje plany obejmują aktywności wysokogórskie.

Adrenalina pod kontrolą: czy spokój ducha podczas ekstremalnych wyzwań ma swoją cenę?

Podsumowując, odpowiednie ubezpieczenie na sporty ekstremalne to nie wydatek, a inwestycja. Inwestycja w Twój spokój ducha i bezpieczeństwo podczas realizacji pasji. Potencjalne koszty wypadku bez ubezpieczenia mogą być astronomiczne i zrujnować Twoje życie finansowe. W porównaniu z tym, relatywnie niewielki koszt polisy, która zapewni Ci kompleksową ochronę, jest niewielką ceną za możliwość cieszenia się ekstremalnymi wyzwaniami bez obaw. Świadomy wybór ubezpieczenia pozwoli Ci w pełni skupić się na przygodzie, wiedząc, że jesteś odpowiednio zabezpieczony.