Zarządzanie finansami rodzinnymi może wydawać się skomplikowane, ale jest kluczem do stabilności i spokoju. Ten artykuł to Twój przewodnik krok po kroku, który pomoże Ci stworzyć, zarządzać i optymalizować domowy budżet. Dzięki niemu przejmiesz kontrolę nad swoimi pieniędzmi i zyskasz poczucie bezpieczeństwa, którego tak bardzo potrzebujemy w dzisiejszych czasach.

Kompleksowy poradnik zarządzania budżetem rodzinnym bez zbędnego żargonu

- Zarządzanie budżetem rodzinnym to klucz do stabilności finansowej, polegające na planowaniu dochodów i wydatków.

- W 2023 roku przeciętny miesięczny dochód rozporządzalny na osobę wynosił 2678 zł, a wydatki 1636 zł, co wskazuje na pole do oszczędności.

- Popularna metoda 50/30/20 dzieli dochody na potrzeby (50%), zachcianki (30%) oraz oszczędności i spłatę długów (20%).

- Do kontroli finansów można wykorzystać zarówno tradycyjny Excel, jak i nowoczesne aplikacje mobilne, takie jak Wallet, Money Manager, Kontomierz czy Spendee.

- Największymi wyzwaniami finansowymi dla rodzin są bieżące rachunki, codzienne zakupy oraz koszty remontów czy wakacji.

Dlaczego kontrola nad finansami rodzinnymi jest dziś ważniejsza niż kiedykolwiek

W dzisiejszych, dynamicznych czasach świadome zarządzanie finansami rodzinnymi nabiera szczególnego znaczenia. To już nie tylko kwestia zapisywania wydatków, ale przede wszystkim narzędzie do budowania stabilności, spokoju ducha i realnego poczucia bezpieczeństwa finansowego. Wiele polskich rodzin wciąż mierzy się z wyzwaniami, takimi jak rosnące koszty bieżących rachunków, codzienne zakupy, a także nagłe potrzeby związane z remontami czy planowaniem wakacji. Budżet rodzinny pozwala nam spojrzeć prawdzie w oczy i zaplanować, jak sobie z tym wszystkim poradzić, zamiast być zaskakiwanym przez niespodziewane wydatki.

Po co w ogóle prowadzić budżet rodzinny? Kluczowe korzyści

Prowadzenie budżetu rodzinnego to znacznie więcej niż tylko liczenie pieniędzy. To przede wszystkim świadome podejście do zarządzania zasobami, które przynosi szereg korzyści. Po pierwsze, pozwala na świadome wydawanie pieniędzy, dzięki czemu wiemy, na co faktycznie idą nasze środki. Po drugie, ułatwia realizację celów oszczędnościowych czy to na wymarzone wakacje, nowy samochód, czy edukację dzieci. Po trzecie, znacząco redukuje stres finansowy, eliminując niepewność związaną z przyszłością. Wreszcie, systematyczne planowanie pomaga unikać pułapek zadłużenia i budować solidne podstawy finansowe na przyszłość.

Od chaosu do spokoju: Jak planowanie budżetu wpływa na poczucie bezpieczeństwa?

Poczucie bezpieczeństwa finansowego to fundament spokoju w rodzinie. Kiedy wiemy, ile zarabiamy i ile wydajemy, możemy lepiej przewidywać przyszłość. Budżetowanie pozwala nam na systematyczne budowanie poduszki finansowej funduszu awaryjnego, który ochroni nas w razie nieprzewidzianych zdarzeń, takich jak utrata pracy czy choroba. Świadomość, że mamy zabezpieczenie na trudne czasy, zmniejsza codzienny stres i pozwala cieszyć się teraźniejszością, wiedząc, że przyszłość jest lepiej zaplanowana.

Najczęstsze błędy finansowe polskich rodzin i jak budżet pomaga ich unikać

Wielu z nas wpada w podobne finansowe pułapki. Do najczęstszych należą: brak świadomości, na co dokładnie wydajemy pieniądze, impulsywne zakupy pod wpływem chwili, życie "od wypłaty do wypłaty" bez planowania oszczędności, czy też ignorowanie drobnych, ale regularnie powtarzających się wydatków, które sumują się w dużą kwotę. Systematyczne prowadzenie budżetu działa jak lustro pozwala zobaczyć te błędy, zrozumieć ich przyczyny i wprowadzić świadome korekty. Dzięki temu możemy uniknąć niepotrzebnych wydatków i zacząć mądrzej zarządzać swoimi środkami.

Zanim zaczniesz liczyć: Solidne fundamenty pod Twój pierwszy budżet rodzinny

Zanim zabierzemy się za cyferki i arkusze kalkulacyjne, kluczowe jest zbudowanie solidnych fundamentów. Skuteczny budżet rodzinny nie powstaje w próżni wymaga dokładnego zrozumienia, gdzie obecnie jesteśmy finansowo. To jak przygotowanie terenu pod budowę domu; bez mocnych podstaw, cała konstrukcja może okazać się niestabilna. Dlatego pierwszym krokiem jest szczera ocena obecnej sytuacji finansowej całej rodziny.

Krok 1: Jak precyzyjnie policzyć wszystkie dochody rodziny? (pensje, premie, dodatki)

Pierwszym i fundamentalnym krokiem jest dokładne zsumowanie wszystkich miesięcznych dochodów rodziny. Nie zapominajmy o żadnym źródle! Obejmuje to nie tylko stałe pensje netto (czyli "na rękę"), ale także wszelkie dodatkowe wpływy: premie, dodatki rodzinne, alimenty, dochody z wynajmu nieruchomości, a nawet drobne kwoty z prac dorywczych. Ważne jest, aby być jak najbardziej precyzyjnym i uwzględnić wszystkie wpływy, które zasilają domowy budżet w danym miesiącu.

Krok 2: Audyt wydatków – gdzie naprawdę "uciekają" Twoje pieniądze?

Gdy już wiemy, ile pieniędzy wpływa do domu, czas przyjrzeć się, na co te pieniądze wydajemy. To często najbardziej pouczająca część procesu. Musimy przeprowadzić szczegółowy audyt wszystkich wydatków. Najlepiej przez miesiąc lub dwa skrupulatnie zapisywać każdą transakcję od czynszu i rachunków, przez zakupy spożywcze, po kawę na mieście czy bilety do kina. Możemy to robić tradycyjnie, w zeszycie, za pomocą aplikacji mobilnych, czy analizując wyciągi bankowe. Kluczem jest kategoryzacja: podzielmy wydatki na stałe (np. czynsz, kredyt, rachunki) i zmienne (np. jedzenie, transport, rozrywka). To pozwoli nam zobaczyć, gdzie faktycznie "uciekają" nasze pieniądze.

Krok 3: Szczera rozmowa o pieniądzach w rodzinie – jak ustalić wspólne cele finansowe?

Finanse to temat, który często budzi emocje, dlatego otwarta i szczera komunikacja w rodzinie jest absolutnie kluczowa. Zanim zaczniemy planować konkretne kwoty, usiądźmy razem i porozmawiajmy o naszych wspólnych celach finansowych. Czy marzymy o wakacjach all-inclusive? Potrzebujemy nowego samochodu? Chcemy odłożyć na edukację dzieci? A może chcemy po prostu zbudować solidną poduszkę finansową? Ustalenie wspólnych celów sprawia, że wszyscy członkowie rodziny czują się zaangażowani i zmotywowani do przestrzegania budżetu. To wspólna podróż, a nie narzucony obowiązek.

Wybierz metodę idealną dla Twojej rodziny: Przegląd najskuteczniejszych strategii budżetowania

Nie ma jednej, uniwersalnej metody budżetowania, która pasowałaby do każdej rodziny. Kluczem jest znalezienie tej, która najlepiej odpowiada Waszemu stylowi życia, nawykom i celom. Na szczęście istnieje kilka sprawdzonych strategii, które mogą Wam pomóc w uporządkowaniu finansów. Przyjrzyjmy się najpopularniejszym i sprawdźmy, która z nich może okazać się strzałem w dziesiątkę dla Was.

Zasada 50/30/20: Prosty start dla początkujących

Zasada 50/30/20 to jedna z najprostszych i najbardziej popularnych metod budżetowania, idealna dla osób, które dopiero zaczynają swoją przygodę z planowaniem finansów. Polega ona na prostym podziale miesięcznego dochodu netto na trzy główne kategorie: 50% na potrzeby, czyli wydatki niezbędne do życia, takie jak czynsz, rachunki, jedzenie, transport. Kolejne 30% przeznaczamy na zachcianki, czyli wydatki poprawiające jakość życia, ale niekonieczne to rozrywka, hobby, jedzenie na mieście, subskrypcje. Ostatnie 20% powinno być skierowane na oszczędności i spłatę długów budowanie poduszki finansowej, inwestycje czy szybsze regulowanie zobowiązań finansowych.

Metoda kopertowa: Fizyczna kontrola nad każdą kategorią wydatków

Metoda kopertowa to strategia, która wielu osobom pozwala na odzyskanie fizycznej kontroli nad wydatkami, szczególnie tymi zmiennymi. Polega ona na tym, że po otrzymaniu wypłaty, dzielimy gotówkę na konkretne koperty, oznaczone kategoriami wydatków, np. "Jedzenie", "Transport", "Rozrywka". Do każdej koperty wkładamy określoną kwotę, która jest naszym limitem na dany cel w danym miesiącu. Kiedy pieniądze w kopercie się skończą, przestajemy wydawać w tej kategorii do następnego miesiąca. Jest to szczególnie pomocne dla osób, które mają problem z nadmiernymi wydatkami i preferują operowanie gotówką.

Budżet zerowy (Zero-Based Budgeting): Przydziel zadanie każdej złotówce

Budżet zerowy to metoda dla osób, które chcą mieć absolutną kontrolę nad każdym wydanym groszem. W tej strategii każda złotówka Waszego dochodu musi mieć przypisane zadanie albo zostanie wydana na konkretny cel (np. czynsz, jedzenie, rozrywka), albo zostanie odłożona na oszczędności, albo przeznaczona na spłatę długu. Celem jest, aby suma wszystkich zaplanowanych wydatków i oszczędności równała się dokładnie sumie Waszych dochodów, czyli "dochody minus wydatki równa się zero". Ta metoda wymaga większej dyscypliny i dokładności, ale daje poczucie pełnej kontroli nad przepływami pieniężnymi.

Jaką metodę wybrać? Porównanie i wskazówki dla różnych typów rodzin

Wybór metody budżetowania zależy od Waszych indywidualnych potrzeb. Jeśli dopiero zaczynacie i szukacie prostoty, zasada 50/30/20 będzie doskonałym punktem wyjścia. Dla osób, które preferują fizyczną kontrolę nad wydatkami i mają tendencję do impulsywnych zakupów, świetnie sprawdzi się metoda kopertowa. Natomiast jeśli dążycie do maksymalnej kontroli i chcecie świadomie alokować każdy grosz, budżet zerowy będzie dla Was najlepszym rozwiązaniem. Warto też pamiętać, że te metody nie wykluczają się wzajemnie można je modyfikować i dostosowywać do własnych potrzeb.

Praktyczne narzędzia, które ułatwią Ci zarządzanie budżetem

Dziś nie musimy już polegać wyłącznie na kartce i długopisie. Dostępne narzędzia technologiczne mogą znacząco ułatwić proces budżetowania, czyniąc go bardziej intuicyjnym i mniej czasochłonnym. Niezależnie od tego, czy preferujesz tradycyjne rozwiązania, czy nowoczesne aplikacje, z pewnością znajdziesz coś dla siebie, co pomoże Ci skutecznie zarządzać domowymi finansami.

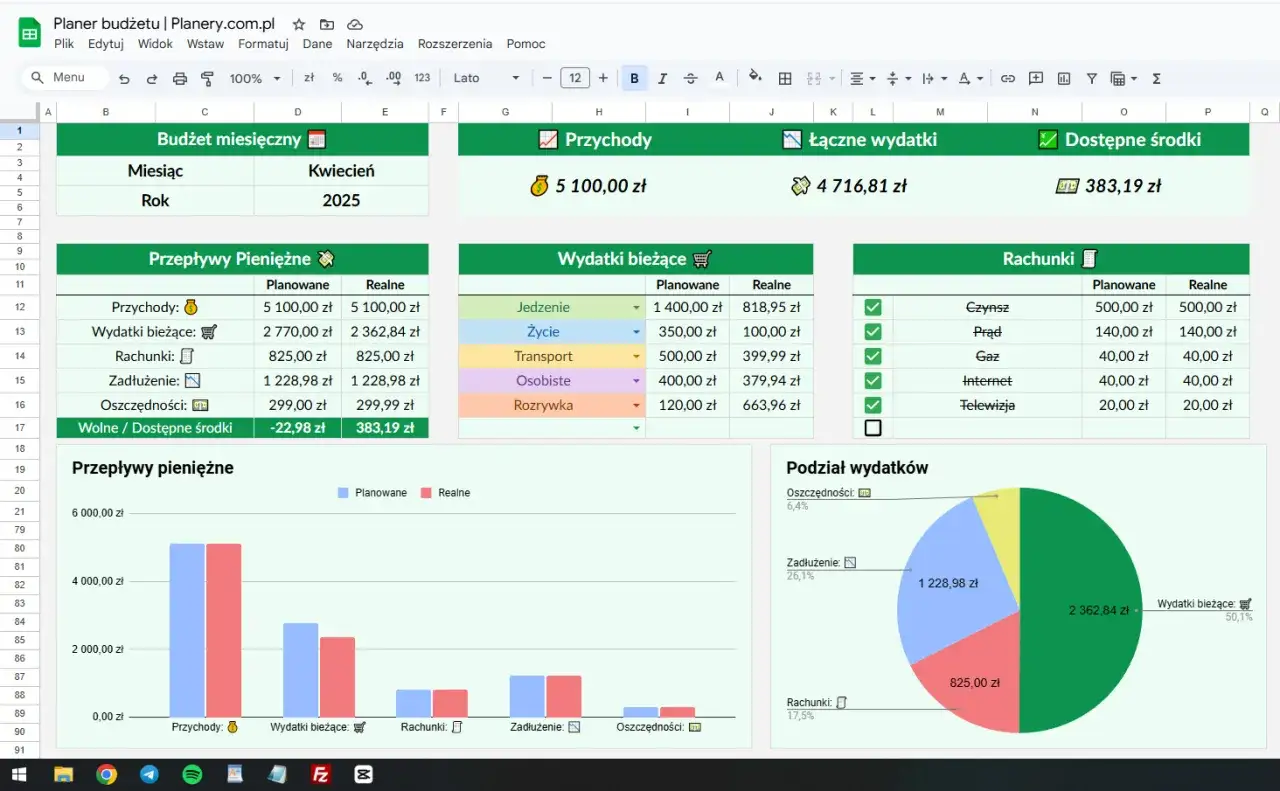

Stary dobry Excel: Jak stworzyć własny szablon budżetu domowego? (+ gotowy wzór do pobrania)

Dla wielu osób arkusz kalkulacyjny Excel nadal jest niezastąpionym narzędziem do zarządzania budżetem. Można w nim stworzyć spersonalizowany szablon, który idealnie odpowiada potrzebom danej rodziny. Podstawowy szablon powinien zawierać kolumny na: datę, opis transakcji, kategorię wydatku/dochodu, kwotę oraz saldo. Warto dodać formuły automatycznie sumujące dochody i wydatki oraz obliczające bieżące saldo. W internecie można znaleźć wiele gotowych wzorów budżetów domowych do pobrania, które mogą stanowić świetną bazę do dalszej personalizacji.

Najlepsze aplikacje do budżetu rodzinnego na polskim rynku – przegląd i porównanie funkcji

Aplikacje mobilne rewolucjonizują sposób, w jaki zarządzamy pieniędzmi. W Polsce popularne są m.in. Wallet, który oferuje intuicyjny interfejs i możliwość synchronizacji z wieloma bankami, Money Manager, ceniony za prostotę i przejrzyste raporty, Kontomierz, który pomaga analizować wydatki i tworzyć budżety, oraz Spendee, umożliwiający wspólne zarządzanie budżetem z partnerem lub rodziną. Większość z nich oferuje automatyczną kategoryzację transakcji, tworzenie wykresów i możliwość ustawiania celów oszczędnościowych.

Funkcje w aplikacji bankowej, o których nie wiesz, a które pomogą Ci kontrolować wydatki

Często zapominamy, że nasze banki oferują wiele funkcji, które mogą znacząco ułatwić kontrolę nad wydatkami. Wiele aplikacji bankowych pozwala na automatyczną kategoryzację transakcji, dzięki czemu od razu widzimy, ile wydajemy na jedzenie, transport czy rozrywkę. Możemy ustawić alerty o przekroczeniu założonych limitów wydatków w danej kategorii, a także na bieżąco śledzić saldo konta. Warto sprawdzić możliwości swojej aplikacji bankowej może się okazać, że już posiadasz potężne narzędzie do zarządzania budżetem.

Optymalizacja budżetu w praktyce: Jak wydawać mniej i zacząć oszczędzać?

Stworzenie budżetu to pierwszy krok, ale prawdziwa magia dzieje się, gdy zaczynamy go optymalizować. Chodzi o to, aby świadomie szukać sposobów na wydawanie mniej, a tym samym efektywniej budować oszczędności. Nawet niewielkie zmiany w codziennych nawykach mogą przynieść znaczące rezultaty w dłuższej perspektywie.

Kategoria "Potrzeby": Gdzie szukać oszczędności w stałych opłatach i rachunkach?

W kategorii "potrzeb" zazwyczaj znajdują się największe wydatki, ale też największy potencjał do oszczędności. Warto renegocjować umowy z dostawcami usług internetu, telefonu, telewizji, a także ubezpieczeń. Często można uzyskać lepsze warunki, po prostu pytając. Kluczowe jest też optymalizowanie zużycia mediów: wyłączajmy światło, gdy wychodzimy z pokoju, zakręcajmy wodę podczas mycia zębów, oszczędzajmy energię. Planowanie posiłków i świadome zakupy spożywcze, unikanie marnowania żywności, również przynosi wymierne oszczędności.

Kategoria "Zachcianki": Jak ciąć koszty bez rezygnacji z przyjemności?

Oszczędzanie na "zachciankach" nie musi oznaczać całkowitej rezygnacji z przyjemności. Chodzi o świadome wybory. Zamiast drogiej kawy na mieście każdego dnia, może raz w tygodniu? Zamiast kina, może wieczór filmowy w domu? Warto szukać alternatyw dla drogich rozrywek, korzystać z promocji, zniżek czy programów lojalnościowych. Ograniczenie liczby subskrypcji, z których nie korzystamy, również może przynieść zaskakujące oszczędności. Kluczem jest znalezienie równowagi między oszczędzaniem a czerpaniem radości z życia.

Jak zbudować poduszkę finansową? Pierwsze kroki do realnych oszczędności

Poduszka finansowa to absolutna podstawa bezpieczeństwa. Jest to fundusz awaryjny, który pozwala przetrwać trudne chwile bez konieczności zadłużania się. Idealnie, powinna pokrywać 3 do 6 miesięcy Waszych podstawowych wydatków. Zacznijcie od małych kroków: ustawcie automatyczne przelewy na konto oszczędnościowe zaraz po otrzymaniu wypłaty, nawet jeśli to tylko 50 czy 100 zł. Każda nadwyżka, każdy zaoszczędzony grosz, powinien trafiać właśnie tam. Z czasem, te małe kwoty zbudują solidną siatkę bezpieczeństwa.

Jak utrzymać dyscyplinę i regularnie trzymać się planu?

Stworzenie budżetu to dopiero początek. Prawdziwym wyzwaniem jest konsekwentne trzymanie się planu, zwłaszcza gdy życie rzuca nam kłody pod nogi. Kluczem do sukcesu jest nie tylko dyscyplina, ale także elastyczność i regularne przeglądanie naszych finansów.

Co robić, gdy pojawią się niezaplanowane wydatki? Strategia na "finansowe pożary"

Nawet najlepiej zaplanowany budżet może zostać wywrócony do góry nogami przez nieprzewidziane wydatki awaria samochodu, nagła choroba, niespodziewany rachunek. W takich sytuacjach kluczowe jest posiadanie wspomnianej wcześniej poduszki finansowej. Jeśli jednak fundusz awaryjny nie wystarcza, bądźmy elastyczni. Zamiast porzucać cały budżet, zastanówmy się, z których innych kategorii możemy tymczasowo ograniczyć wydatki, aby pokryć nieprzewidziany koszt. Komunikacja w rodzinie jest tu kluczowa.

Cotygodniowe i comiesięczne "spotkania budżetowe" z rodziną – dlaczego to działa?

Regularne, krótkie spotkania budżetowe z rodziną to fantastyczny sposób na utrzymanie wszystkich członków na bieżąco i wspólne dbanie o finanse. Wystarczy 15-30 minut raz w tygodniu lub raz w miesiącu, aby przejrzeć wydatki, sprawdzić postępy w realizacji celów, omówić ewentualne problemy i wprowadzić niezbędne korekty. To buduje poczucie wspólnoty i odpowiedzialności za domowy budżet.

Przeczytaj również: Samochód w firmie - Leasing czy zakup? Podatki, limity, VAT

Kiedy i jak modyfikować budżet, aby był zawsze aktualny i realistyczny?

Budżet nie jest dokumentem pisanym na zawsze. Nasze życie się zmienia, zmieniają się dochody, pojawiają się nowe cele, a czasem zmieniają się priorytety. Dlatego ważne jest, aby regularnie przeglądać i modyfikować budżet. Zróbcie to, gdy nastąpi znacząca zmiana w dochodach (np. podwyżka, utrata pracy), gdy pojawią się nowe, ważne cele finansowe, czy gdy Wasza sytuacja życiowa ulegnie zmianie (np. narodziny dziecka, przeprowadzka). Dostosowanie budżetu do aktualnej rzeczywistości zapewni, że pozostanie on realistyczny i skuteczny.