Indywidualne Konto Emerytalne (IKE) to kluczowy element planowania finansowego na przyszłość, oferujący unikalne korzyści dla oszczędzających na emeryturę. Ten artykuł wyjaśni, czym dokładnie jest IKE, jakie są jego najważniejsze cechy i dlaczego warto rozważyć tę formę długoterminowego oszczędzania.

IKE to dobrowolny sposób oszczędzania na emeryturę z ulgą podatkową

- IKE to prywatna forma oszczędzania na emeryturę, będąca częścią III filaru.

- Główną korzyścią jest zwolnienie z 19% podatku od zysków kapitałowych (podatku Belki) przy spełnieniu warunków wypłaty.

- Konto może założyć każda osoba fizyczna, która ukończyła 16 lat, posiadając tylko jedno IKE.

- Roczny limit wpłat na IKE w 2026 roku wynosi 28 260 zł, a wpłaty są elastyczne.

- Środki zgromadzone na IKE podlegają dziedziczeniu i są zwolnione z podatku od spadków i darowizn.

- Wcześniejsza wypłata środków wiąże się z koniecznością zapłaty podatku od zysków.

IKE, czyli co to jest Indywidualne Konto Emerytalne? Definicja dla początkujących

Indywidualne Konto Emerytalne (IKE) to w prostych słowach dobrowolna i prywatna forma oszczędzania na przyszłą emeryturę. Pomyśl o tym jak o specjalnym rachunku, na którym gromadzisz pieniądze, a państwo nagradza Cię za to ulgą podatkową przy wypłacie środków. Jest to rozwiązanie, które pozwala Ci samodzielnie budować dodatkowy kapitał na czas, gdy przestaniesz pracować zawodowo.

Trzy filary emerytury w Polsce – gdzie w tym systemie jest IKE?

System emerytalny w Polsce opiera się na trzech filarach. Pierwszy i drugi filar to systemy obowiązkowe, zarządzane przez ZUS i OFE, które mają zapewnić podstawowe świadczenia emerytalne. IKE natomiast stanowi element trzeciego filaru dobrowolnego uzupełnienia tych obowiązkowych świadczeń. Oznacza to, że IKE jest Twoją prywatną inicjatywą, która ma na celu zwiększenie Twoich oszczędności na emeryturę, wykraczających poza to, co oferują państwowe systemy.

Dobrowolność i prywatność – kluczowe cechy Twoich dodatkowych oszczędności

To, co wyróżnia IKE, to przede wszystkim jego dobrowolny i prywatny charakter. Nikt nie zmusza Cię do założenia IKE. Sam decydujesz, czy chcesz oszczędzać w ten sposób, ile pieniędzy i jak często na nie wpłacasz. Co więcej, zgromadzone środki są Twoją prywatną własnością. Masz nad nimi pełną kontrolę i możesz nimi dysponować zgodnie z zasadami określonymi dla IKE, co daje Ci poczucie bezpieczeństwa i niezależności finansowej.

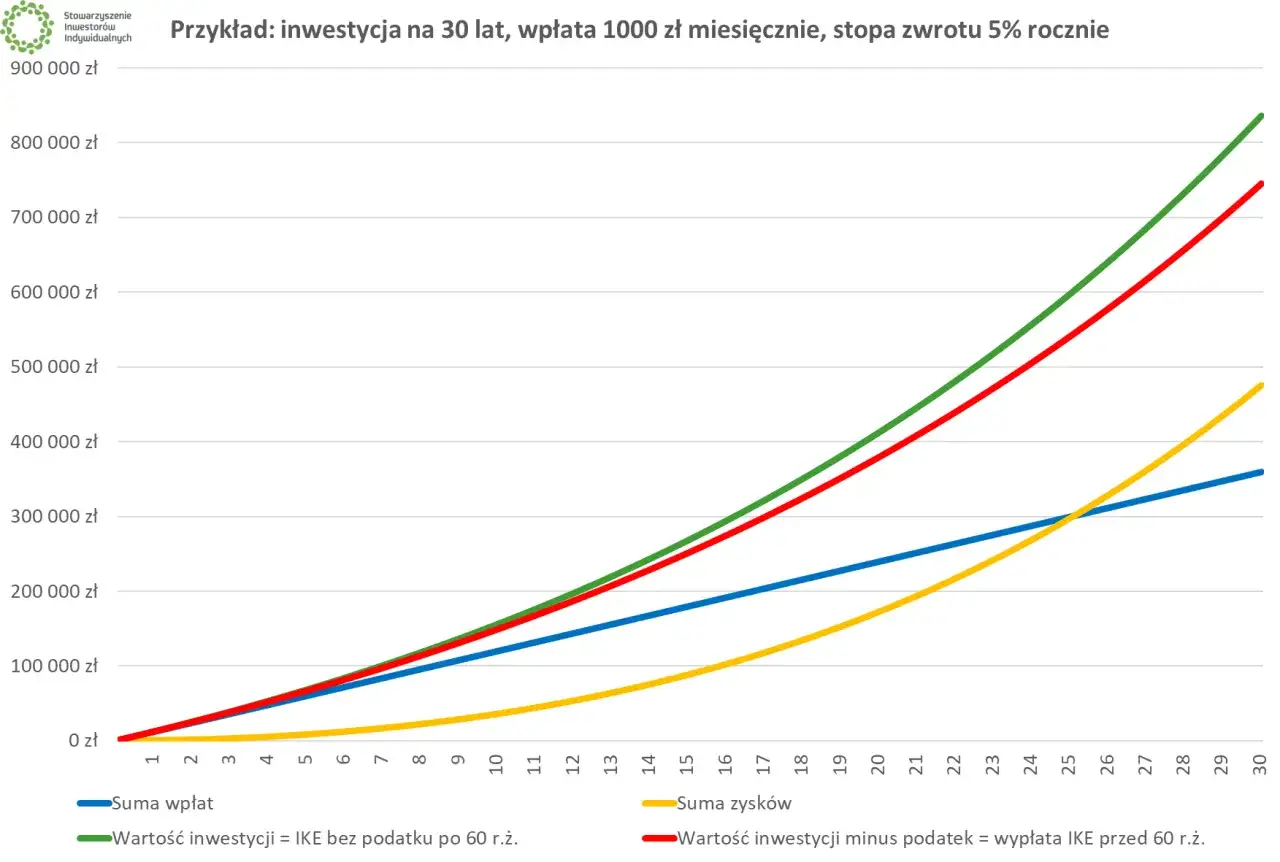

Najważniejsza korzyść IKE: Jak legalnie uniknąć 19% podatku od zysków kapitałowych?

Gdy myślimy o IKE, pierwszą myślą, która przychodzi na myśl, jest bez wątpienia zwolnienie z podatku od zysków kapitałowych. To właśnie ta ulga sprawia, że IKE jest tak atrakcyjnym narzędziem do długoterminowego oszczędzania. Pozwala ona zachować dla siebie całość wypracowanych przez inwestycje zysków, zamiast oddawać ich znaczną część fiskusowi. Wyobraź sobie, że Twoje pieniądze pracują dla Ciebie, a zyski z tej pracy w całości trafiają do Ciebie właśnie tak działa IKE, pod pewnymi warunkami.

Czym jest "podatek Belki" i dlaczego uszczupla Twoje inwestycje?

"Podatek Belki", czyli 19% podatek od zysków kapitałowych, to danina, którą musisz zapłacić od zysków uzyskanych ze sprzedaży akcji, udziałów w funduszach inwestycyjnych, czy odsetek od niektórych lokat i obligacji. W praktyce oznacza to, że jeśli Twoje inwestycje przyniosły zysk, na przykład 1000 zł, to po potrąceniu podatku Belki zostanie Ci 810 zł. Ten podatek znacząco zmniejsza realną stopę zwrotu z Twoich oszczędności, dlatego każda okazja do jego uniknięcia jest na wagę złota.

Dwa proste warunki, które musisz spełnić, aby cieszyć się zyskiem bez podatku

Aby skorzystać z ulgi podatkowej i cieszyć się pełnymi zyskami z IKE, musisz spełnić dwa kluczowe warunki. Po pierwsze, wypłata środków musi nastąpić po osiągnięciu wieku 60 lat. Istnieje też alternatywa: możesz dokonać wypłaty wcześniej, po ukończeniu 55. roku życia, pod warunkiem, że nabyłeś uprawnienia emerytalne. Po drugie, musisz pamiętać o wymogu dotyczącym wpłat. Musisz albo dokonywać wpłat na swoje IKE w co najmniej pięciu różnych latach kalendarzowych, albo wpłacić ponad połowę całej zgromadzonej kwoty nie później niż na 5 lat przed złożeniem wniosku o wypłatę. Spełnienie tych dwóch warunków gwarantuje, że cała kwota, którą wypłacasz, jest wolna od podatku Belki.

Kto może założyć IKE i gdzie szukać najlepszej oferty?

Założenie IKE jest stosunkowo proste i dostępne dla szerokiego grona osób. Kluczowe jest jednak spełnienie pewnych kryteriów wiekowych i formalnych. Zrozumienie, kto może skorzystać z tej formy oszczędzania i gdzie najlepiej szukać ofert, pozwoli Ci podjąć świadomą decyzję o rozpoczęciu budowania swojej emerytalnej poduszki finansowej.Czy musisz mieć 18 lat, aby zacząć oszczędzać na IKE?

Dobrą wiadomością jest to, że IKE może założyć praktycznie każdy. Wystarczy, że jesteś osobą fizyczną i masz ukończone 16 lat. Jeśli masz od 16 do 18 lat, możesz dokonywać wpłat na swoje IKE, ale tylko w roku, w którym uzyskasz dochód z umowy o pracę. To świetna okazja dla młodych ludzi, aby zacząć budować swoje oszczędności już na wczesnym etapie kariery zawodowej.

Bank, dom maklerski czy fundusz inwestycyjny? Przegląd instytucji oferujących IKE

IKE jest produktem oferowanym przez wiele różnych instytucji finansowych. Możesz je założyć w tradycyjnych bankach, gdzie często dostępne są np. lokaty terminowe. Coraz popularniejsze są również rozwiązania oferowane przez towarzystwa funduszy inwestycyjnych (TFI), które umożliwiają inwestowanie w fundusze inwestycyjne to dobra opcja dla osób poszukujących potencjalnie wyższych zysków, ale też akceptujących większe ryzyko. Domy maklerskie oferują dostęp do szerszego spektrum instrumentów, takich jak akcje czy obligacje, co daje większą elastyczność w budowaniu portfela. Nie można zapomnieć o zakładach ubezpieczeń na życie, które również mają w swojej ofercie IKE, często łącząc je z ubezpieczeniem, oraz o dobrowolnych funduszach emerytalnych. Wybór instytucji zależy od Twoich preferencji inwestycyjnych i akceptowanego poziomu ryzyka.

Czy można mieć więcej niż jedno konto IKE?

Ważna zasada dotycząca IKE brzmi: jedna osoba może posiadać tylko jedno Indywidualne Konto Emerytalne. Prawo przewiduje taką możliwość, aby zapewnić przejrzystość systemu i zapobiec nadużyciom związanym z ulgami podatkowymi. Jeśli posiadasz już jedno IKE, nie możesz założyć kolejnego. Dlatego warto dokładnie przemyśleć wybór instytucji i strategii inwestycyjnej przed podjęciem decyzji o założeniu konta.

Zasady gry w 2026 roku: Ile i jak możesz wpłacić na swoje IKE?

Zrozumienie limitów wpłat na IKE jest kluczowe dla efektywnego planowania swoich oszczędności. Państwo określa maksymalną kwotę, jaką możesz wpłacić w ciągu roku, aby skorzystać z preferencji podatkowych. Poznajmy te zasady, ze szczególnym uwzględnieniem roku 2026.

Jaki jest aktualny roczny limit wpłat na IKE?

W roku 2026 roczny limit wpłat na Indywidualne Konto Emerytalne wynosi 28 260 zł. Ta kwota jest powiązana z prognozowanym przeciętnym wynagrodzeniem miesięcznym w gospodarce narodowej i stanowi trzykrotność tej wartości. Jest to znacząca suma, która pozwala na realne budowanie kapitału emerytalnego w ciągu jednego roku.

Czy musisz wpłacać co miesiąc? Elastyczność wpłat na IKE

Jedną z największych zalet IKE jest elastyczność wpłat. Nie musisz wpłacać pieniędzy co miesiąc, ani nawet regularnie. Masz pełną swobodę w decydowaniu o tym, kiedy i ile wpłacasz, pod warunkiem, że w całym roku kalendarzowym nie przekroczysz ustalonego limitu. Możesz więc wpłacić całą kwotę jednorazowo, podzielić ją na kilka części, lub dostosować wpłaty do swojej bieżącej sytuacji finansowej. Ważne, aby suma wpłat w danym roku nie przekroczyła limitu.

Co się dzieje z niewykorzystanym limitem na koniec roku?

Niestety, zasady dotyczące limitów wpłat na IKE są bezlitosne w tym aspekcie: niewykorzystany limit wpłat na koniec roku kalendarzowego po prostu przepada. Oznacza to, że jeśli w danym roku wpłacisz na swoje IKE mniej niż maksymalna dozwolona kwota, tej "resztki" nie możesz przenieść na kolejny rok. Dlatego warto starać się wykorzystać limit w pełni, jeśli tylko pozwala na to Twoja sytuacja finansowa, aby maksymalnie skorzystać z potencjału IKE.

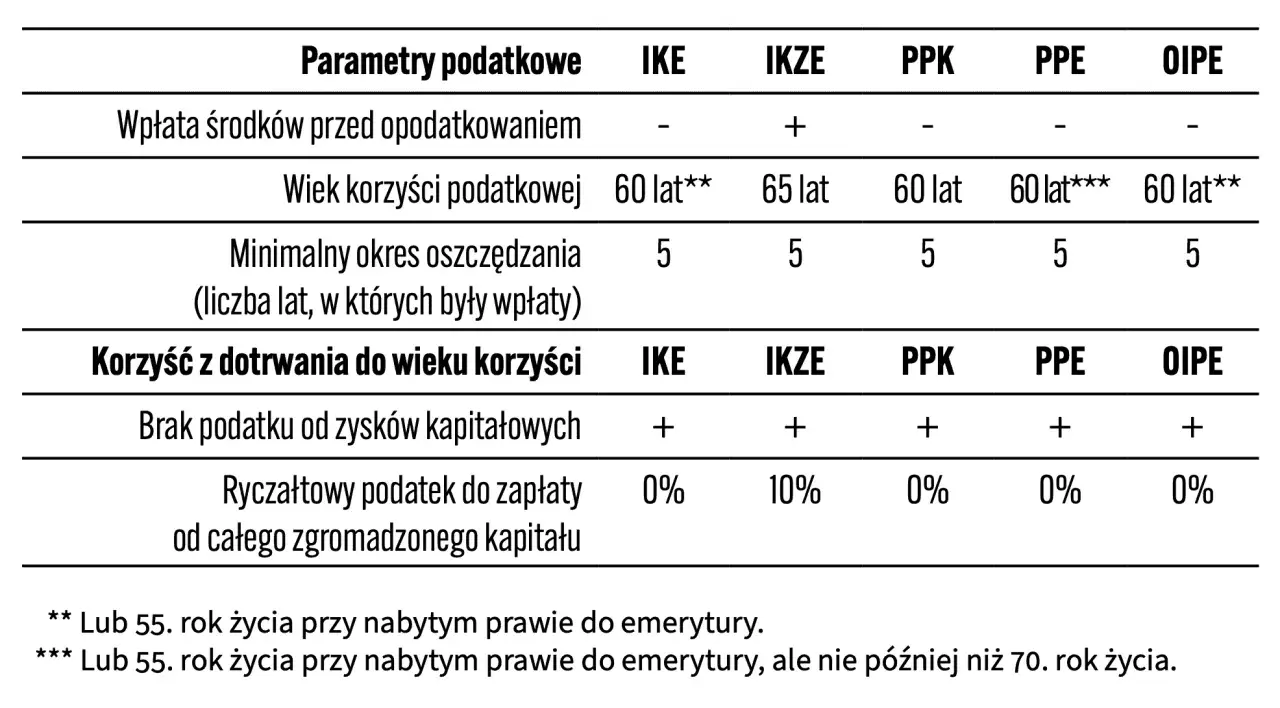

IKE czy IKZE? Poznaj kluczowe różnice, aby wybrać najlepsze rozwiązanie dla siebie

Często pojawia się pytanie: IKE czy IKZE? Oba produkty służą temu samemu celowi budowaniu oszczędności na emeryturę z korzyściami podatkowymi. Jednak mechanizmy tych korzyści i zasady działania są odmienne. Zrozumienie tych różnic jest kluczowe, aby wybrać opcję najlepiej dopasowaną do Twojej sytuacji życiowej i podatkowej.

Podobieństwa: Co łączy oba konta emerytalne?

Zanim przejdziemy do różnic, warto zaznaczyć, co łączy IKE i IKZE. Oba konta są dobrowolne i prywatne, stanowiąc część trzeciego filaru systemu emerytalnego. Zgromadzone na nich środki podlegają dziedziczeniu, co zapewnia bezpieczeństwo Twoim bliskim. Oba instrumenty mają na celu wspieranie długoterminowego oszczędzania na emeryturę, zachęcając do odkładania pieniędzy poprzez ulgi podatkowe. Są to więc dwa podobne narzędzia o tym samym długoterminowym celu.

Korzyść podatkowa na start (IKZE) vs premia na mecie (IKE) – co wolisz?

Kluczowa różnica tkwi w sposobie naliczania korzyści podatkowej. W przypadku IKE, główna ulga pojawia się na końcu przy wypłacie środków po osiągnięciu wieku emerytalnego i spełnieniu warunków, zysk jest całkowicie wolny od 19% podatku Belki. Natomiast IKZE oferuje korzyść "na start": każda wpłata dokonana na IKZE w danym roku może być odliczona od Twojego dochodu, zmniejszając tym samym podstawę opodatkowania podatkiem PIT. Jednak przy wypłacie środków z IKZE na emeryturze, naliczany jest zryczałtowany 10% podatek. Wybór zależy więc od tego, czy wolisz korzyść podatkową od razu, czy wolisz poczekać na zwolnienie z podatku od zysków kapitałowych.

Porównanie limitów wpłat i zasad wypłaty środków

| Cecha | IKE | IKZE |

|---|---|---|

| Roczny limit wpłat (2026) | 28 260 zł | Inny, niższy limit (zmienia się co roku, w 2026 r. wynosi 10 471,20 zł) |

| Warunki wypłaty uprawniające do ulgi | Wypłata po 60. roku życia (lub 55. po nabyciu uprawnień emerytalnych) ORAZ spełnienie warunku 5 lat wpłat lub wpłacenia ponad połowy wartości 5 lat przed wnioskiem. | Wypłata po osiągnięciu wieku 65 lat LUB po 55. roku życia po nabyciu uprawnień emerytalnych. |

| Konsekwencje wcześniejszej wypłaty | Konieczność zapłaty 19% podatku od zysków kapitałowych. | Konieczność zapłaty 10% podatku od całości wypłacanych środków. |

Czy można posiadać jednocześnie konto IKE i IKZE?

Tak, można posiadać jednocześnie konto IKE i IKZE. Prawo nie zabrania posiadania obu tych instrumentów oszczędnościowych równocześnie. Pozwala to na maksymalne wykorzystanie dostępnych ulg podatkowych i budowanie jeszcze większego kapitału na emeryturę. Pamiętaj jednak, że na każde z tych kont obowiązują odrębne limity wpłat.

Wypłata środków z IKE bez tajemnic – kiedy i jak to zrobić?

Moment, w którym decydujesz się na wypłatę środków z IKE, jest kluczowy dla skorzystania z jego największej zalety zwolnienia z podatku Belki. Istnieją dwa główne scenariusze wypłaty: jeden premiuje długoterminowe oszczędzanie, drugi wiąże się z pewnymi kosztami. Zrozumienie tych zasad pozwoli Ci uniknąć nieprzyjemnych niespodzianek.

Scenariusz 1: Wypłata po 60. roku życia i korzyści podatkowe

To jest scenariusz, do którego dążysz, oszczędzając na IKE. Aby skorzystać ze zwolnienia z 19% podatku od zysków kapitałowych, musisz spełnić dwa warunki. Po pierwsze, musisz mieć ukończone 60 lat (lub 55 lat, jeśli w międzyczasie nabyłeś uprawnienia emerytalne). Po drugie, musisz spełnić warunek dotyczący wpłat: albo dokonywałeś wpłat na IKE przez co najmniej pięć lat kalendarzowych, albo ponad połowa wartości wszystkich wpłat została dokonana nie później niż na 5 lat przed złożeniem wniosku o wypłatę. Spełnienie obu tych warunków oznacza, że cała kwota, którą wypłacasz zarówno wpłacony kapitał, jak i wypracowane zyski jest całkowicie wolna od podatku Belki.

Scenariusz 2: Wcześniejsza wypłata (zwrot) – jakie są jej konsekwencje finansowe?

Potrzeby finansowe mogą pojawić się wcześniej, niż zakładaliśmy. W takiej sytuacji możesz dokonać tzw. "zwrotu" środków z IKE w dowolnym momencie. Należy jednak pamiętać, że taka wcześniejsza wypłata nie jest już objęta ulgą podatkową. Oznacza to, że od całości wypracowanego zysku będziesz musiał zapłacić 19% podatek Belki. Kapitał, który wpłaciłeś, jest oczywiście Twój i nie podlega opodatkowaniu przy zwrocie, ale zyski z inwestycji już tak.

Czy możliwa jest częściowa wypłata oszczędności?

Tak, zazwyczaj możliwa jest częściowa wypłata środków z IKE. Jest to tzw. "częściowy zwrot". Jednakże, należy pamiętać, że każda taka częściowa wypłata może wpłynąć na spełnienie warunku dotyczącego łącznej kwoty wpłat w stosunku do całości zgromadzonych środków, który jest jednym z warunków do pełnego zwolnienia z podatku Belki przy wypłacie na emeryturze. Dlatego przed dokonaniem częściowego zwrotu warto skonsultować się z doradcą lub dokładnie przeanalizować zasady obowiązujące w Twoim konkretnym IKE.

Przeniesienie środków (wypłata transferowa) do innej instytucji lub do PPE

Jeśli zdecydujesz się zmienić instytucję prowadzącą Twoje IKE, lub chcesz przenieść środki do Pracowniczego Programu Emerytalnego (PPE), możesz dokonać tzw. wypłaty transferowej. Jest to operacja, która pozwala na przeniesienie zgromadzonych środków bez utraty korzyści podatkowych. Oznacza to, że nie zapłacisz podatku Belki ani podatku od spadków i darowizn, pod warunkiem, że środki zostaną prawidłowo przekazane na inne IKE lub do PPE. Jest to wygodne rozwiązanie, które pozwala na optymalizację Twoich oszczędności emerytalnych.

Twoje pieniądze są bezpieczne: Jak działa dziedziczenie środków z IKE?

Jednym z ważnych aspektów planowania finansowego jest pewność, że Twoje oszczędności trafią do wskazanych przez Ciebie osób w przypadku Twojej śmierci. IKE pod tym względem oferuje jasne i bezpieczne rozwiązania, chroniąc Twoich bliskich przed dodatkowymi obciążeniami podatkowymi.

Kto może odziedziczyć Twoje oszczędności – wskazanie uposażonych a dziedziczenie ustawowe

Środki zgromadzone na Twoim IKE są Twoją prywatną własnością i podlegają dziedziczeniu. Masz możliwość wskazania konkretnych osób (tzw. osób uposażonych), które mają otrzymać te środki po Twojej śmierci. Wskazanie takie jest bardzo ważne, ponieważ pozwala na szybkie i sprawne przekazanie pieniędzy. Jeśli jednak nie wskażesz żadnych uposażonych, środki z IKE trafią do Twoich spadkobierców zgodnie z zasadami dziedziczenia ustawowego, czyli w kolejności określonej przez prawo (np. małżonek, dzieci).

Przeczytaj również: Odszkodowanie za overbooking - Twoje prawa i jak je odzyskać

Czy Twoi bliscy zapłacą podatek od spadku?

To jedna z największych zalet IKE związana z dziedziczeniem. Wypłata środków zgromadzonych na IKE po śmierci jego właściciela jest całkowicie zwolniona z podatku od spadków i darowizn. Oznacza to, że Twoi bliscy, czy to wskazani uposażeni, czy spadkobiercy ustawowi, otrzymają pełną kwotę zgromadzonych oszczędności, bez dodatkowych obciążeń podatkowych związanych z dziedziczeniem. To znacząca ulga i ochrona dla Twojej rodziny.

Czy IKE to rozwiązanie dla Ciebie? Krótkie podsumowanie wad i zalet

- Zalety:

- Zwolnienie z podatku Belki: Największa korzyść, pozwalająca zachować całość wypracowanych zysków przy spełnieniu warunków wypłaty.

- Elastyczność wpłat: Sam decydujesz, kiedy i ile wpłacasz, dopasowując oszczędzanie do swoich możliwości.

- Dziedziczenie środków: Pieniądze są bezpieczne i trafią do wskazanych przez Ciebie osób, wolne od podatku spadkowego.

- Szeroki wybór instytucji i form inwestowania: Możliwość wyboru między lokatami, funduszami, akcjami czy obligacjami, dopasowanymi do Twojej strategii.

- Prywatny charakter oszczędności: Środki są Twoją własnością i masz nad nimi kontrolę.

- Wady/Wyzwania:

- Brak ulgi podatkowej "na start": W przeciwieństwie do IKZE, korzyść podatkowa jest odroczona do momentu wypłaty.

- Konieczność spełnienia warunków do ulgi podatkowej przy wypłacie: Wymaga dyscypliny i długoterminowego planowania.

- Ryzyko inwestycyjne: W zależności od wybranej formy inwestowania (np. fundusze akcyjne), wartość środków może się wahać.

- Limit wpłat: Roczny limit może być niewystarczający dla osób chcących oszczędzać bardzo duże kwoty.