Zdarzenie losowe to pojęcie, które spotykamy w wielu aspektach życia od ubezpieczeń, przez prawo, aż po codzienne sytuacje. Ten artykuł stanowi kompleksowy przewodnik, który pomoże Ci zrozumieć jego definicję, poznać najczęstsze przykłady oraz dowiedzieć się, jak postępować, gdy takie zdarzenie dotknie Ciebie lub Twojego majątku.

Zdarzenie losowe to nieprzewidywalne wydarzenie niezależne od woli, mające konsekwencje

- Zdarzenie losowe jest przyszłe, niepewne i niezależne od woli człowieka, a jego wystąpienie może spowodować szkodę.

- Kluczowe cechy to przypadkowość, nieprzewidywalność, niezależność od celowego działania oraz możliwość wystąpienia.

- Przykłady obejmują zarówno żywioły (powódź, huragan), jak i zdarzenia spowodowane przez człowieka (kradzież, pożar).

- Należy odróżnić je od siły wyższej (vis maior), która jest nadzwyczajna, zewnętrzna i niemożliwa do zapobieżenia.

- Pojęcie zdarzenia losowego jest kluczowe w prawie ubezpieczeniowym, cywilnym oraz pracy.

- W przypadku strat spowodowanych zdarzeniem losowym, możliwe jest ubieganie się o pomoc finansową, np. z ośrodka pomocy społecznej.

Czym tak naprawdę jest zdarzenie losowe? Definicja, którą musisz znać

Zdarzenie losowe to fundamentalne pojęcie, które przenika wiele dziedzin naszego życia, od codziennych sytuacji po skomplikowane regulacje prawne i umowy ubezpieczeniowe. Zrozumienie jego istoty jest kluczowe, aby właściwie ocenić ryzyko i swoje prawa w obliczu nieprzewidzianych okoliczności.

Jak prawo i ubezpieczyciele definiują to pojęcie?

W kontekście prawnym i ubezpieczeniowym, zdarzenie losowe jest definiowane jako zdarzenie, które jest przyszłe, niepewne i niezależne od woli człowieka. Jego wystąpienie może prowadzić do określonych skutków, najczęściej w postaci szkody majątkowej lub uszczerbku na dobrach osobistych. Ustawa o działalności ubezpieczeniowej i reasekuracyjnej precyzuje, że jest to zdarzenie, którego następstwem jest powstanie uszczerbku w dobrach majątkowych lub osobistych, bądź zwiększenie potrzeb majątkowych. Kluczowe cechy, które muszą być spełnione, to przede wszystkim przypadkowość i nieprzewidywalność nie wiemy z całą pewnością, czy i kiedy takie zdarzenie nastąpi. Równie istotna jest niezależność od woli ubezpieczonego, co oznacza, że nie jest ono wynikiem celowego działania czy zaniedbania z jego strony. Ostatnią ważną cechą jest możliwość wystąpienia, czyli zdarzenie to musi być prawdopodobne, choć niepewne.

Czy każde nieprzewidziane zdarzenie jest zdarzeniem losowym?

Warto podkreślić, że nie każde wydarzenie, które nas zaskoczy, automatycznie kwalifikuje się jako zdarzenie losowe w rozumieniu prawnym czy ubezpieczeniowym. Aby tak się stało, musi ono spełniać wspomniane wcześniej kryteria: być przyszłe, niepewne, niezależne od naszej woli i potencjalnie powodować szkodę. Na przykład, jeśli kierowca celowo spowoduje wypadek, nie będzie to zdarzenie losowe, nawet jeśli jego skutki były nieprzewidziane dla osób trzecich. Chodzi o obiektywną przypadkowość i brak wpływu na jego zaistnienie.

Zdarzenie losowe a siła wyższa – poznaj kluczowe różnice

Często pojawia się pytanie o różnicę między zdarzeniem losowym a siłą wyższą (vis maior). Choć oba pojęcia dotyczą nieprzewidzianych i niezależnych od człowieka zdarzeń, siła wyższa ma charakter znacznie bardziej ekstremalny. Jest to zdarzenie nadzwyczajne, zewnętrzne i absolutnie niemożliwe do przewidzenia oraz zapobieżenia. Przykłady siły wyższej to wojna, pandemia globalna czy katastrofalne klęski żywiołowe, które paraliżują cały region lub kraj. Zdarzenie losowe jest pojęciem szerszym i może obejmować sytuacje o mniejszej skali, które niekoniecznie mają charakter katastroficzny, ale nadal są nieprzewidywalne i niezależne od naszej woli, jak na przykład nagła awaria instalacji wodnej w mieszkaniu.

Najczęstsze przykłady zdarzeń losowych – czy Twoja sytuacja się kwalifikuje?

Teoria definicji jest ważna, ale to konkretne przykłady pozwalają najlepiej zrozumieć, co w praktyce oznacza zdarzenie losowe. Poznanie ich pomoże Ci ocenić, czy Twoja polisa ubezpieczeniowa obejmuje potencjalne ryzyka, z którymi możesz się spotkać.Żywioły w akcji: od powodzi i pożaru po uderzenie pioruna

Siły natury potrafią być nieprzewidywalne i niszczycielskie. Do najczęściej wymienianych zdarzeń losowych należą te związane z pogodą i zjawiskami naturalnymi. Mówimy tu o powodzi, która może zalać domy i zniszczyć dobytek, o gwałtownych burzach z silnym wiatrem, które kwalifikujemy jako huragan (choć ubezpieczyciele często precyzują w OWU minimalną prędkość wiatru, aby uznać zdarzenie za huragan), o uderzeniu pioruna, które może spowodować pożar lub przepięcie w instalacji elektrycznej, a także o gradobiciu czy lawinach. Warto pamiętać, że każdy ubezpieczyciel szczegółowo określa w swoich Ogólnych Warunkach Ubezpieczenia (OWU), jakie warunki muszą być spełnione, aby dane zjawisko zostało uznane za objęte ochroną.

Działania człowieka: Kradzież, wandalizm, wypadek komunikacyjny

Nie tylko natura może być źródłem zdarzeń losowych. Również działania człowieka, choć niekoniecznie celowe ze strony ubezpieczonego, mogą prowadzić do szkód. Do tej kategorii zaliczamy między innymi pożar (np. spowodowany zwarciem instalacji elektrycznej lub zaniedbaniem sąsiada), eksplozję (np. gazu), kradzież z włamaniem, która narusza nasze poczucie bezpieczeństwa i pozbawia nas mienia, a także akty wandalizmu. Niestety, wypadki komunikacyjne, nawet jeśli nie są spowodowane przez nas, również mogą być traktowane jako zdarzenia losowe, jeśli tylko spełniają kryteria przypadkowości i niezależności od naszej woli w momencie ich wystąpienia.

Awaria w domu: Kiedy zalanie lub przepięcie to zdarzenie losowe?

Codzienne życie w domu również może przynieść nieoczekiwane problemy. Typowe awarie, takie jak zalanie na przykład pęknięta rura wodociągowa, awaria pralki czy zmywarki, a nawet zalanie przez sąsiada mogą być uznane za zdarzenia losowe. Podobnie jest w przypadku przepięcia elektrycznego, które może uszkodzić sprzęt RTV i AGD. Kluczowe jest tutaj, aby awaria nie była wynikiem celowego działania lub rażącego zaniedbania ze strony właściciela nieruchomości czy ubezpieczonego.

Nagła choroba lub nieszczęśliwy wypadek – kiedy mówimy o zdarzeniu losowym?

W kontekście ubezpieczeń na życie i zdrowie, nagłe problemy zdrowotne również mogą być kwalifikowane jako zdarzenia losowe. Nagła choroba, która uniemożliwia wykonywanie pracy lub wymaga długotrwałego leczenia, a także nieszczęśliwy wypadek, który prowadzi do trwałego uszczerbku na zdrowiu, są często podstawą do wypłaty świadczeń z polis ubezpieczeniowych. Ważne jest, aby polisa obejmowała tego typu ryzyka i aby wypadek czy choroba nie były wynikiem celowego działania ubezpieczonego.

Zdarzenie losowe w praktyce – co oznacza dla Twojej umowy ubezpieczenia?

Zrozumienie definicji i przykładów zdarzeń losowych to dopiero początek. Najważniejsze jest, aby wiedzieć, jak te pojęcia przekładają się na konkretną polisę ubezpieczeniową i jakie masz prawa oraz obowiązki jako ubezpieczony.

Gdzie szukać informacji? Kluczowa rola Ogólnych Warunków Ubezpieczenia (OWU)

Kiedy mówimy o ubezpieczeniach, Ogólne Warunki Ubezpieczenia (OWU) są absolutnie kluczowym dokumentem. To właśnie w OWU znajdują się szczegółowe definicje wszystkich pojęć, zakres ochrony, a także precyzyjne warunki, które muszą być spełnione, aby dane zdarzenie zostało uznane za losowe i objęte ochroną ubezpieczeniową. Bez dokładnego zapoznania się z tym dokumentem, trudno jest mieć pewność, co dokładnie jest ubezpieczone, a co nie.

Jak sprawdzić, czy Twoja polisa na pewno chroni Cię przed skutkami konkretnych zdarzeń?

Nie wystarczy jedynie podpisać umowę ubezpieczenia. Aktywne weryfikowanie zakresu swojej polisy to Twój obowiązek jako ubezpieczonego. Dokładnie czytaj OWU, zwracaj szczególną uwagę na wszelkie wyłączenia odpowiedzialności czyli sytuacje, w których ubezpieczyciel nie wypłaci odszkodowania oraz na limity odpowiedzialności, które określają maksymalną kwotę, jaką możesz otrzymać. Jeśli masz jakiekolwiek wątpliwości, nie wahaj się skontaktować z agentem ubezpieczeniowym lub bezpośrednio z ubezpieczycielem. Lepiej wyjaśnić wszystko przed wystąpieniem szkody.

Wyłączenia odpowiedzialności – czyli kiedy ubezpieczyciel może odmówić wypłaty odszkodowania

Nawet jeśli doszło do zdarzenia, które z pozoru wydaje się być zdarzeniem losowym, ubezpieczyciel może odmówić wypłaty odszkodowania, jeśli sytuacja mieści się w katalogu wyłączeń odpowiedzialności. Typowe przykłady takich wyłączeń to rażące niedbalstwo ubezpieczonego (np. pozostawienie otwartych drzwi podczas włamania), celowe działanie prowadzące do szkody, brak wymaganych przeglądów technicznych instalacji (co może być przyczyną awarii), a także szkody powstałe w wyniku działań wojennych czy aktów terroru (chyba że polisa stanowi inaczej). Zawsze sprawdzaj te zapisy w OWU.

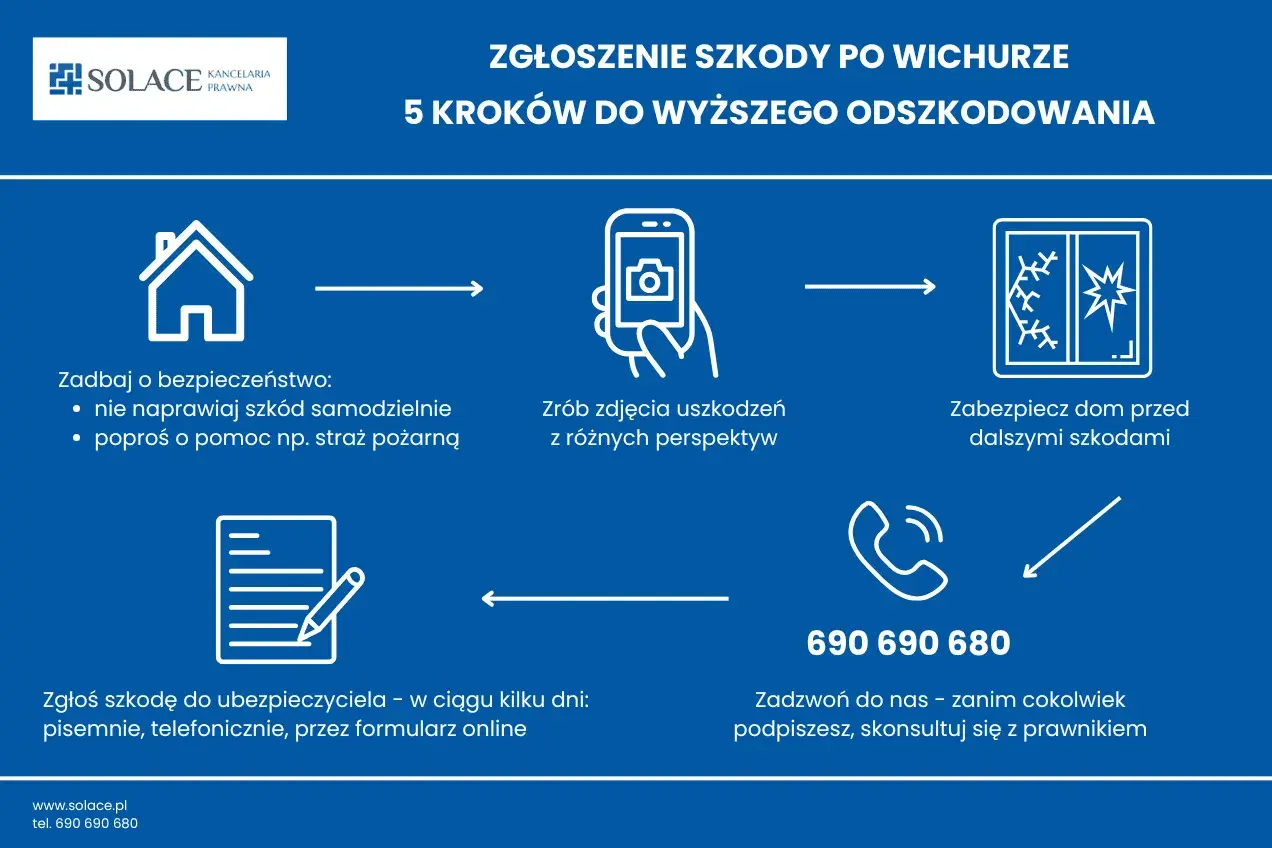

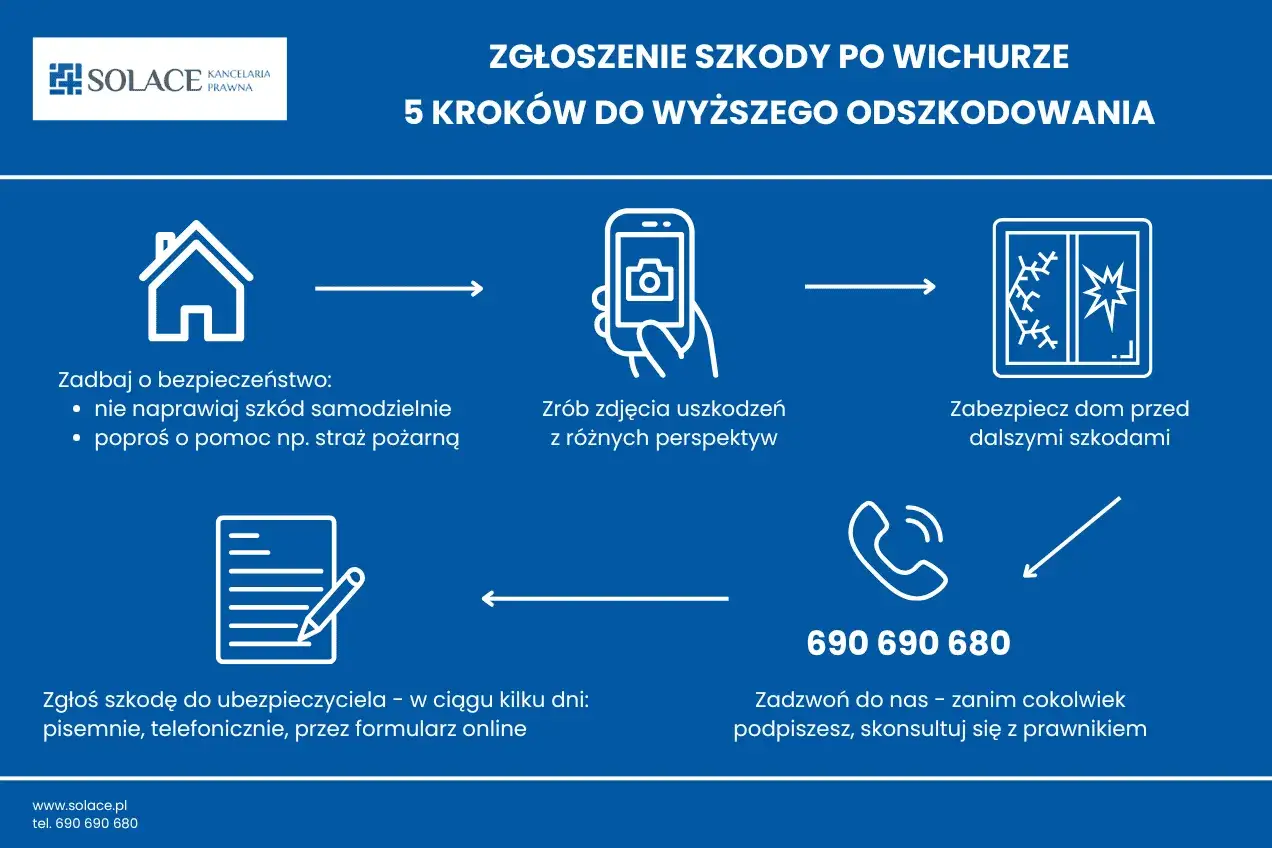

Szkoda wystąpiła. Jak skutecznie zgłosić zdarzenie losowe krok po kroku?

Kiedy już dojdzie do nieszczęśliwego zdarzenia, kluczowe jest szybkie i prawidłowe postępowanie. Od tego, jak zgłosisz szkodę, może zależeć szybkość i wysokość otrzymanego odszkodowania.

Pierwsze kroki po szkodzie: Co zrobić, a czego unikać?

Bezpośrednio po wystąpieniu zdarzenia losowego, Twoim priorytetem powinno być zabezpieczenie miejsca zdarzenia i minimalizowanie dalszych strat. Jeśli doszło do pożaru, staraj się go ugasić, jeśli jest to bezpieczne. W przypadku zalania, zakręć zawór wody. Jeśli doszło do kradzieży, nie ruszaj niczego, co mogłoby zostać naruszone przez sprawców. Niezwłocznie powiadom odpowiednie służby policję w przypadku kradzieży czy wandalizmu, straż pożarną w przypadku pożaru czy poważnego zalania. Unikaj zmian w miejscu zdarzenia, które mogłyby utrudnić ocenę szkody przez rzeczoznawcę ubezpieczeniowego.

Dokumentacja to podstawa: Jakie dowody musisz zebrać?

Aby proces likwidacji szkody przebiegł sprawnie, niezbędna jest odpowiednia dokumentacja. Zdjęcia i filmy z miejsca zdarzenia, wykonane zaraz po szkodzie, są nieocenione. Zbierz wszelkie protokoły sporządzone przez policję, straż pożarną czy inne służby. Przygotuj rachunki i faktury potwierdzające wartość zniszczonych lub uszkodzonych przedmiotów im więcej dowodów na ich istnienie i wartość, tym lepiej. W przypadku obrażeń ciała, konieczna będzie dokumentacja medyczna.

Terminy, o których nie możesz zapomnieć – ile masz czasu na zgłoszenie?

W umowach ubezpieczeniowych kluczowe są terminy. Czas na zgłoszenie szkody jest ściśle określony w OWU i jego niedotrzymanie może skutkować odmową wypłaty odszkodowania. Zazwyczaj jest to kilka dni od momentu dowiedzenia się o szkodzie. Dlatego tak ważne jest, aby nie zwlekać i zgłosić zdarzenie jak najszybciej po jego wystąpieniu. Im szybciej poinformujesz ubezpieczyciela, tym sprawniej rozpocznie się proces likwidacji szkody.

Co zrobić, gdy wycena szkody jest zaniżona lub decyzja jest odmowna?

Niestety, nie zawsze zgłoszenie szkody kończy się satysfakcjonującym finałem. Jeśli ubezpieczyciel zaniżył wycenę szkody lub całkowicie odmówił wypłaty odszkodowania, nie oznacza to końca możliwości dochodzenia swoich praw. W pierwszej kolejności odwołaj się od decyzji ubezpieczyciela, przedstawiając dodatkowe dowody i argumenty. Jeśli to nie pomoże, możesz skontaktować się z Rzecznikiem Finansowym, który pomaga w rozwiązywaniu sporów między klientami a instytucjami finansowymi. W ostateczności, zawsze pozostaje możliwość skierowania sprawy na drogę sądową.

Nie tylko ubezpieczenia – zdarzenie losowe w innych aspektach życia

Choć najczęściej kojarzymy zdarzenie losowe z polisami ubezpieczeniowymi, jego wpływ rozciąga się na inne sfery życia, wpływając na nasze prawa i obowiązki w pracy czy w relacjach cywilnoprawnych.

Zdarzenie losowe w miejscu pracy a nowe uprawnienia pracownicze

Od 2023 roku w polskim prawie pracy wprowadzono istotne zmiany dotyczące tzw. siły wyższej. Pracownik ma prawo do zwolnienia od pracy z powodu działania siły wyższej, które jest przeznaczone na pilne sprawy rodzinne spowodowane chorobą lub wypadkiem. Jest to forma wynagrodzenia za czas takiego zwolnienia, co stanowi istotne ułatwienie dla pracowników w nagłych sytuacjach życiowych, które można uznać za zdarzenia losowe o charakterze siły wyższej.

Jak zdarzenie losowe wpływa na realizację umów cywilnoprawnych?

Wystąpienie zdarzenia losowego, zwłaszcza o charakterze siły wyższej, może mieć znaczący wpływ na wykonywanie zobowiązań wynikających z umów cywilnoprawnych. Wiele umów zawiera tzw. klauzule force majeure, które pozwalają na zwolnienie stron z odpowiedzialności lub zmianę warunków umowy w przypadku niemożności jej wykonania z powodu nieprzewidzianych i niezależnych okoliczności. Kodeks cywilny również przewiduje sytuacje, w których niemożność świadczenia z powodu okoliczności, za które żadna ze stron nie ponosi odpowiedzialności, może prowadzić do wygaśnięcia zobowiązania.

Przeczytaj również: Ubezpieczenie domu a śmierć właściciela - co ze spadkobiercami?

Pomoc od państwa: Kiedy można liczyć na wsparcie z ośrodka pomocy społecznej?

W obliczu poważnych strat materialnych spowodowanych zdarzeniem losowym, takim jak na przykład pożar domu, poszkodowani mogą liczyć na wsparcie ze strony państwa. Istnieje możliwość ubiegania się o zasiłek celowy z ośrodka pomocy społecznej (OPS). Co ważne, w takich sytuacjach pomoc ta może być przyznana niezależnie od dochodu osoby lub rodziny, co podkreśla jej charakter jako wsparcia w nagłych, losowych zdarzeniach.