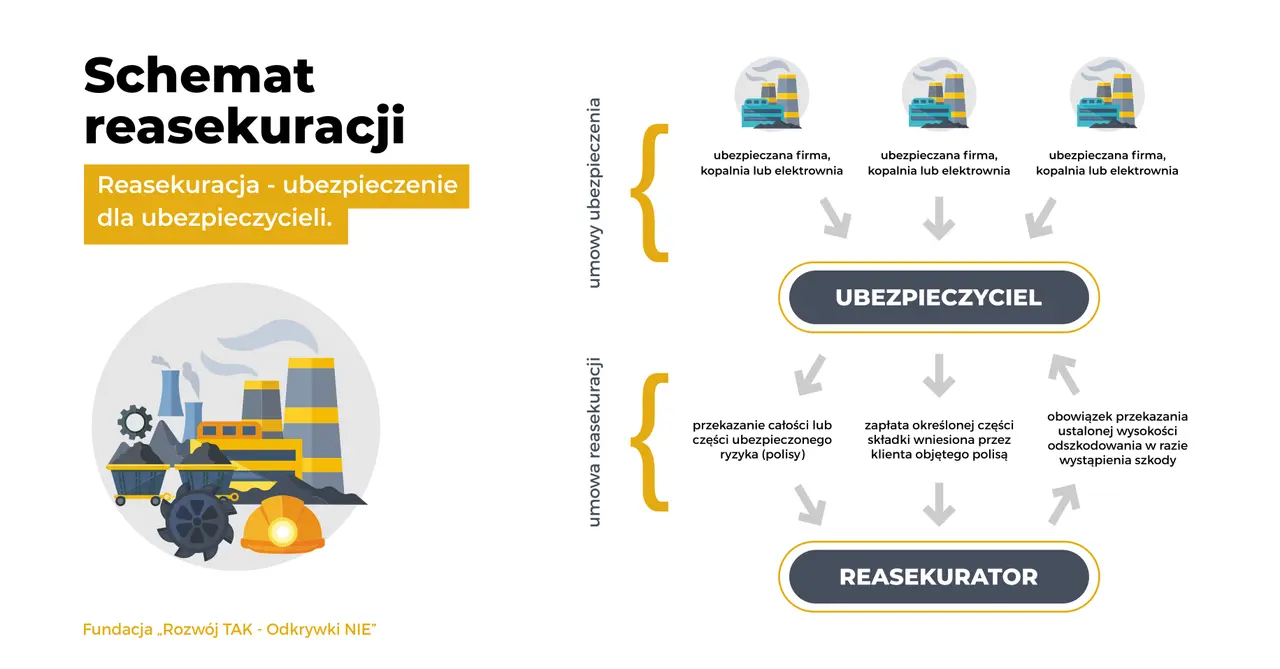

Reasekuracja bierna to proces, w którym zakład ubezpieczeń (zwany cedentem lub reasekurowanym) odstępuje całość lub część przyjętego na siebie ryzyka innemu zakładowi ubezpieczeń lub specjalistycznemu zakładowi reasekuracji (zwanemu reasekuratorem lub cesjonariuszem). Z perspektywy cedenta jest to działanie mające na celu zabezpieczenie własnej stabilności finansowej. Jest to fundamentalne narzędzie zarządzania ryzykiem, które pozwala ubezpieczycielom na skuteczne radzenie sobie z potencjalnie paraliżującymi stratami i zapewnia ciągłość ich działalności. Bez tego mechanizmu, branża ubezpieczeniowa byłaby znacznie bardziej narażona na wahania rynkowe i zdarzenia o dużej skali.

Czym jest reasekuracja bierna i dlaczego stanowi fundament bezpieczeństwa w branży ubezpieczeniowej?

Reasekuracja bierna jest kluczowym elementem stabilności finansowej i operacyjnej zakładów ubezpieczeń. Pozwala ona ubezpieczycielom na transfer części ryzyka, które przyjęli od swoich klientów, do innych podmiotów specjalizujących się w przyjmowaniu takiego ryzyka. To strategiczne posunięcie nie tylko chroni przed potencjalnie katastrofalnymi stratami, ale także umożliwia firmom ubezpieczeniowym efektywniejsze zarządzanie swoim portfelem i zwiększanie możliwości oferowania ochrony ubezpieczeniowej.

Reasekuracja bierna w pigułce: definicja dla profesjonalistów

Reasekuracja bierna to proces, w którym zakład ubezpieczeń, działający jako cedent, przenosi część przyjętego na siebie ryzyka na inny podmiot reasekuratora. Kluczowe jest zrozumienie, że z perspektywy cedenta jest to transakcja mająca na celu przede wszystkim ochronę jego własnej stabilności finansowej. Nie jest to zwykłe przeniesienie odpowiedzialności, ale świadome zarządzanie ekspozycją na ryzyko, które może mieć znaczący wpływ na kondycję finansową firmy.

Kluczowi gracze w procesie: kim jest cedent, a kim reasekurator?

W procesie reasekuracji biernej kluczową rolę odgrywają dwa podmioty. Cedenta, znany również jako reasekurowany, to zakład ubezpieczeń, który pierwotnie przyjął ryzyko od klienta końcowego i decyduje się odstąpić jego część. Jego główną motywacją jest zabezpieczenie się przed nieprzewidzianymi zdarzeniami i utrzymanie płynności finansowej. Z drugiej strony mamy reasekuratora, zwanego także cesjonariuszem. Jest to podmiot wyspecjalizowany w przyjmowaniu ryzyka od innych ubezpieczycieli. Reasekuratorzy czerpią zysk z pobieranej składki reasekuracyjnej, a ich sukces zależy od umiejętności efektywnego zarządzania portfelem przejętych ryzyk i adekwatnej kalkulacji cen.

Reasekuracja bierna a czynna – zrozumienie kluczowej różnicy perspektyw

Aby w pełni zrozumieć reasekurację bierną, należy ją odróżnić od reasekuracji czynnej. Reasekuracja bierna jest procesem widzianym z perspektywy zakładu ubezpieczeń oddającego ryzyko (cedenta). To on inicjuje transfer ryzyka, aby zabezpieczyć swoją pozycję. Natomiast reasekuracja czynna to proces widziany z perspektywy zakładu ubezpieczeń przyjmującego ryzyko (reasekuratora). Jest to niejako odwrotna strona tej samej transakcji. Oba te pojęcia są komplementarne i opisują różne aspekty tego samego mechanizmu transferu ryzyka na rynku ubezpieczeniowym.

Jaki jest strategiczny cel stosowania reasekuracji biernej przez ubezpieczycieli?

Stosowanie reasekuracji biernej przez ubezpieczycieli jest celowym działaniem strategicznym, które ma na celu nie tylko bieżące zarządzanie ryzykiem, ale także długoterminowe wzmocnienie pozycji firmy na rynku. Jest to inwestycja w stabilność i rozwój, która przynosi wymierne korzyści w wielu obszarach działalności ubezpieczeniowej.

Ochrona przed katastrofą: jak reasekuracja minimalizuje skutki wielkich szkód?

Jednym z najważniejszych celów reasekuracji biernej jest ochrona przed skutkami zdarzeń o dużej skali, takich jak katastrofy naturalne (huragany, trzęsienia ziemi, powodzie) czy poważne wypadki przemysłowe. Pojedyncze zdarzenie tego typu może generować szkody o wartości setek milionów, a nawet miliardów złotych, co dla pojedynczego ubezpieczyciela może stanowić śmiertelne zagrożenie dla jego płynności finansowej. Reasekuracja bierna pozwala na przeniesienie części tego ekstremalnego ryzyka na reasekuratora, dzięki czemu cedent jest w stanie przetrwać nawet najbardziej dotkliwe zdarzenia losowe bez ryzyka bankructwa.

Stabilizacja portfela ubezpieczeniowego i wyników finansowych

Portfel ubezpieczeniowy każdego zakładu ubezpieczeń charakteryzuje się pewnym poziomem zmienności. Reasekuracja bierna działa jak bufor, który wygładza wahania w wynikach finansowych. Poprzez rozłożenie ryzyka na większą liczbę podmiotów, ubezpieczyciel staje się mniej podatny na nagłe, nieprzewidziane wzrosty wypłat odszkodowań. Ta stabilizacja jest kluczowa dla utrzymania zaufania inwestorów, poprawy zdolności kredytowej i planowania długoterminowego rozwoju firmy.

Zwiększanie pojemności akceptacyjnej: brama do ubezpieczania największych ryzyk

Każdy ubezpieczyciel ma ograniczone zasoby kapitałowe, które determinują maksymalną kwotę, jaką może wypłacić w ramach pojedynczej polisy lub serii polis. Reasekuracja bierna znacząco zwiększa tę tzw. pojemność akceptacyjną. Dzięki niej ubezpieczyciel może oferować polisy na znacznie wyższe sumy ubezpieczenia lub przyjmować do ubezpieczenia bardzo duże i złożone ryzyka, które w innym przypadku byłyby poza jego zasięgiem. Jest to szczególnie istotne dla firm ubezpieczających ryzyka korporacyjne, infrastrukturę czy transport, a także dla mniejszych ubezpieczycieli, którzy dzięki reasekuracji mogą konkurować na rynku z większymi graczami.

Wzmocnienie pozycji rynkowej i wiarygodności w oczach klientów i regulatorów

Firma, która aktywnie zarządza swoim ryzykiem poprzez reasekurację, jest postrzegana jako bardziej stabilna i wiarygodna. Klienci, zwłaszcza ci o dużych potrzebach ubezpieczeniowych, chętniej wybierają ubezpieczycieli, którzy są w stanie zagwarantować im wypłatę odszkodowania nawet w trudnych okolicznościach. Podobnie organy nadzoru, takie jak Komisja Nadzoru Finansowego, doceniają firmy, które posiadają solidne mechanizmy zarządzania ryzykiem. Stosowanie reasekuracji biernej jest więc nie tylko narzędziem operacyjnym, ale także elementem budowania silnej marki i reputacji na rynku.

Jak w praktyce działa mechanizm reasekuracji biernej?

Mechanizm reasekuracji biernej, choć złożony, opiera się na prostych zasadach transferu ryzyka i podziału odpowiedzialności. Proces ten obejmuje szereg etapów, od analizy ryzyka po finalizację umowy, a jego sercem jest właśnie transfer części ryzyka z cedenta na reasekuratora, co jest finansowane poprzez składkę reasekuracyjną.

Krok po kroku: od oceny ryzyka do podpisania umowy reasekuracyjnej

Proces reasekuracji biernej zazwyczaj rozpoczyna się od momentu, gdy zakład ubezpieczeń (cedent) identyfikuje ryzyko lub portfel ryzyk, które chciałby scedować. Następuje szczegółowa analiza tego ryzyka pod kątem jego charakterystyki, potencjalnej skali szkód i częstotliwości występowania. Następnie cedent kontaktuje się z potencjalnymi reasekuratorami, przedstawiając im dane i negocjując warunki przyszłej umowy. Kluczowe w tym etapie są rozmowy dotyczące zakresu ochrony, wysokości składki reasekuracyjnej oraz warunków wypłaty odszkodowań. Po osiągnięciu porozumienia obie strony przystępują do finalizacji i podpisania umowy reasekuracyjnej, która formalizuje ich wzajemne zobowiązania.

Podział składki i odpowiedzialności – na czym polega transfer ryzyka?

Sednem reasekuracji biernej jest transfer ryzyka. Oznacza to, że cedent, w zamian za część swojej składki ubezpieczeniowej, przekazuje reasekuratorowi prawo do otrzymania proporcjonalnej części tej składki oraz zobowiązanie do pokrycia proporcjonalnej części wypłacanych odszkodowań. Na przykład, jeśli ubezpieczyciel sceduje 50% ryzyka, otrzyma od reasekuratora 50% zapłaconej przez klienta składki (pomniejszonej o koszty obsługi) i będzie musiał pokryć 50% wypłaconych odszkodowań związanych z tym ryzykiem. Ten podział jest precyzyjnie określony w umowie reasekuracyjnej i stanowi podstawę finansową całego mechanizmu.

Rola składki reasekuracyjnej w finansowaniu ochrony

Składka reasekuracyjna jest ceną, jaką cedent płaci reasekuratorowi za przejęcie części ryzyka. Jej wysokość jest wynikiem złożonych kalkulacji, uwzględniających prawdopodobieństwo wystąpienia szkody, jej potencjalną wartość, koszty administracyjne oraz marżę zysku reasekuratora. Składka ta jest kluczowym elementem finansowania ochrony reasekuracyjnej. Zapewnia ona reasekuratorowi środki niezbędne do pokrycia przyszłych odszkodowań oraz generowania zysku, jednocześnie stanowiąc dla cedenta koszt, który jest jednak znacznie niższy niż potencjalne straty wynikające z samodzielnego ponoszenia pełnego ryzyka.

Rodzaje umów reasekuracji biernej: które rozwiązanie wybrać i kiedy?

Rynek reasekuracji oferuje różnorodne typy umów, które pozwalają na dopasowanie ochrony do specyficznych potrzeb i profilu ryzyka zakładu ubezpieczeń. Wybór odpowiedniego rodzaju umowy jest kluczowy dla efektywnego zarządzania ryzykiem i optymalizacji kosztów.

Reasekuracja proporcjonalna: kiedy warto dzielić się ryzykiem i zyskiem?

W reasekuracji proporcjonalnej cedent i reasekurator dzielą się ryzykiem, składką i szkodami w ściśle określonych proporcjach. Na przykład, cedent może scedować 70% ryzyka, co oznacza, że reasekurator otrzyma 70% składki i będzie zobowiązany do pokrycia 70% każdej szkody. Ten typ umowy jest często wybierany przez ubezpieczycieli, którzy chcą dzielić się zarówno ryzykiem, jak i potencjalnym zyskiem z prowadzonej działalności, zachowując jednocześnie kontrolę nad portfelem. Jest to rozwiązanie elastyczne, dobrze sprawdzające się w przypadku stabilnych, dobrze zdywersyfikowanych portfeli.

Reasekuracja nieproporcjonalna: ochrona na wypadek zdarzeń ekstremalnych

Reasekuracja nieproporcjonalna aktywuje się dopiero wtedy, gdy szkoda lub suma szkód przekroczy z góry ustalony próg, zwany priorytetem cedenta. Oznacza to, że cedent ponosi pełną odpowiedzialność za szkody do określonej kwoty, a reasekurator przejmuje odpowiedzialność za szkody przekraczające ten próg. Ten rodzaj umowy jest niezwykle skuteczny w ochronie przed zdarzeniami ekstremalnymi i katastrofami, gdzie pojedyncza szkoda może być bardzo wysoka. Jest to rozwiązanie często stosowane w ubezpieczeniach od ognia, ubezpieczeniach morskich czy lotniczych.

Umowy fakultatywne vs obligatoryjne: elastyczność czy automatyzacja ochrony?

Umowy reasekuracji można również podzielić ze względu na sposób ich zawierania. W przypadku umów fakultatywnych, cedent ma swobodę decydowania, które konkretne ryzyka chce scedować. Daje to dużą elastyczność i możliwość indywidualnego dopasowania ochrony. Z kolei umowy obligatoryjne zobowiązują cedenta do scedowania wszystkich ryzyk objętych zakresem umowy, a reasekuratora do ich przyjęcia. Ten drugi typ zapewnia większą automatyzację i kompleksowość ochrony, eliminując potrzebę każdorazowej oceny ryzyka przez cedenta.

Reasekuracja bierna w polskim otoczeniu prawnym i regulacyjnym

Działalność reasekuracyjna w Polsce jest ściśle uregulowana, co zapewnia stabilność rynku i ochronę interesów klientów. Kluczowe znaczenie mają tutaj przepisy prawa oraz nadzór sprawowany przez odpowiednie instytucje.

Ustawa o działalności ubezpieczeniowej i reasekuracyjnej jako podstawa prawna

Głównym aktem prawnym regulującym działalność ubezpieczeniową i reasekuracyjną w Polsce jest Ustawa z dnia 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej. Ustawa ta określa zasady funkcjonowania zakładów ubezpieczeń i reasekuracji, wymogi kapitałowe, zasady nadzoru oraz inne kluczowe kwestie związane z rynkiem. Stanowi ona fundament prawny dla wszystkich transakcji reasekuracyjnych, w tym reasekuracji biernej.

Rola Komisji Nadzoru Finansowego (KNF) w kształtowaniu standardów

Komisja Nadzoru Finansowego (KNF) pełni rolę kluczowego organu nadzorującego rynek finansowy w Polsce, w tym rynek ubezpieczeniowy i reasekuracyjny. KNF dba o to, aby zakłady ubezpieczeń działały w sposób bezpieczny i stabilny, a ich klienci byli odpowiednio chronieni. W kontekście reasekuracji biernej, KNF monitoruje stosowanie przez ubezpieczycieli odpowiednich strategii zarządzania ryzykiem, w tym wykorzystanie instrumentów reasekuracyjnych.

Jak wytyczne KNF wpływają na strategię reasekuracyjną zakładów ubezpieczeń?

Komisja Nadzoru Finansowego nie tylko egzekwuje przepisy ustawy, ale również wydaje szczegółowe wytyczne, które precyzują oczekiwania wobec zakładów ubezpieczeń. W kontekście reasekuracji biernej, wytyczne KNF podkreślają jej znaczenie jako jednego z podstawowych narzędzi zarządzania ryzykiem. Ubezpieczyciele są zobowiązani do posiadania przemyślanej strategii reasekuracyjnej, która uwzględnia potencjalne ryzyka i zapewnia odpowiedni poziom ochrony finansowej. Wytyczne KNF jasno wskazują, że reasekuracja bierna jest kluczowym elementem zapewniającym wypłacalność zakładu ubezpieczeń, co potwierdza jej strategiczne znaczenie.

Co reasekuracja bierna oznacza dla końcowego klienta zakładu ubezpieczeń?

Chociaż reasekuracja bierna jest procesem, który zachodzi między profesjonalnymi podmiotami i jest zazwyczaj niewidoczny dla klienta końcowego, ma ona bezpośredni i pozytywny wpływ na jego bezpieczeństwo oraz dostępność usług ubezpieczeniowych.

Gwarancja wypłacalności ubezpieczyciela: cichy strażnik Twojej polisy

Dla klienta końcowego, reasekuracja bierna stanowi cichą gwarancję wypłacalności jego ubezpieczyciela. Gdy zakład ubezpieczeń posiada solidne zabezpieczenie reasekuracyjne, jest lepiej przygotowany na wypłatę odszkodowań, nawet w przypadku wystąpienia dużej liczby szkód lub szkód o ekstremalnej wartości. Oznacza to, że posiadacz polisy może być spokojniejszy o to, że w razie potrzeby otrzyma należne mu świadczenie, niezależnie od skali potencjalnych zdarzeń.

Przeczytaj również: Kupujesz mieszkanie? Ubezpiecz je przed aktem notarialnym i kredytem

Dostęp do szerszej oferty i ubezpieczeń o wyższych sumach gwarancyjnych

Dzięki reasekuracji biernej, która zwiększa pojemność akceptacyjną ubezpieczycieli, klienci zyskują dostęp do szerszej gamy produktów ubezpieczeniowych. Ubezpieczyciele mogą oferować polisy o wyższych sumach gwarancyjnych, co jest kluczowe dla ochrony mienia o dużej wartości, takich jak nieruchomości komercyjne, statki czy samoloty. Ponadto, reasekuracja umożliwia tworzenie bardziej złożonych i specjalistycznych pakietów ubezpieczeniowych, które lepiej odpowiadają na zindywidualizowane potrzeby klientów.