W ubezpieczeniach komunikacyjnych cena rzadko jest przypadkowa. Za jedną polisę kierowca potrafi zapłacić kilkaset złotych, a za inną ponad tysiąc, mimo że zakres OC pozostaje taki sam. W praktyce od czego zależy wysokość składki ubezpieczeniowej w największym stopniu rozstrzygają dane kierowcy, parametry auta i historia szkód, ale znaczenie ma też sama taryfa towarzystwa. Poniżej rozkładam ten temat na czynniki pierwsze i pokazuję, co naprawdę wpływa na cenę, a co jest tylko pobocznym detalem.

Najważniejsze czynniki, które zmieniają cenę polisy komunikacyjnej

- W OC liczy się ryzyko, a nie sama wartość auta. Dla ubezpieczyciela ważniejsze są statystyki szkód niż cena zakupu samochodu.

- Najmocniej działają wiek i historia kierowcy. Młody, mało doświadczony kierowca zapłaci zwykle zdecydowanie więcej niż osoba z długą bezszkodową historią.

- Samochód też ma znaczenie. Pojemność silnika, marka, model, przebieg i sposób użytkowania potrafią wyraźnie przesunąć stawkę.

- Miejsce użytkowania auta zmienia cenę. Duże miasto zwykle oznacza wyższą składkę niż mniejsza miejscowość.

- Po szkodzie cena zwykle rośnie. Jedna kolizja potrafi podnieść koszt odnowienia polisy, a dwie szkody jeszcze bardziej.

- Porównanie ofert ma największy sens, bo dwie firmy mogą wycenić ten sam profil kierowcy zupełnie inaczej.

Dlaczego jedna oferta kosztuje 600 zł, a druga ponad 1000 zł

Przy OC łatwo wpaść w pułapkę myślenia, że skoro zakres ochrony jest taki sam, to cena też powinna być zbliżona. Tak nie działa ten rynek. Każde towarzystwo buduje własną taryfę składek i inaczej waży czynniki ryzyka, więc ten sam kierowca z tym samym autem może dostać kilka wycen różniących się o kilkaset złotych.

To ważne, bo OC nie jest produktem „lepszym” lub „gorszym” w zależności od ceny. Różnica zwykle wynika z modelu ryzyka, jaki przyjmuje ubezpieczyciel. Jedna firma mocniej premiuje bezszkodową jazdę, inna bardziej karze młody wiek kierowcy, a jeszcze inna zwraca większą uwagę na parametry pojazdu. Dla klienta oznacza to prosty wniosek: nie ma sensu zgadywać jednej „uczciwej” ceny, lepiej porównać kilka ofert.

W 2026 roku średnia składka OC wynosiła 643 zł, ale to tylko punkt odniesienia. Dla części kierowców polisa była znacznie tańsza, dla innych wielokrotnie droższa. I właśnie tu zaczyna się prawdziwa odpowiedź na pytanie o cenę. Następny krok to spojrzenie na to, co ubezpieczyciel widzi najpierw, czyli na profil kierowcy.

Profil kierowcy ma największe znaczenie

Gdy analizuję składkę OC, zawsze zaczynam od kierowcy. Wiek, doświadczenie za kierownicą i liczba szkód z ostatnich lat często mają większy wpływ na cenę niż sam samochód. W praktyce właśnie tu powstają największe różnice między ofertami.

| Czynnik | Jak działa w praktyce | Co to zwykle oznacza dla składki |

|---|---|---|

| Wiek kierowcy | Młodzi kierowcy statystycznie częściej powodują szkody. | Najwyższe stawki mają zwykle osoby na początku kariery za kierownicą. |

| Historia szkód | Każda kolizja jest sygnałem wyższego ryzyka. | Po szkodzie składka często rośnie, czasem wyraźnie. |

| Bezszkodowa jazda | Długi okres bez szkód poprawia ocenę ryzyka. | Może dać niższą składkę i lepszą ofertę przy odnowieniu. |

| Punkty karne i styl jazdy | Nie każda firma liczy je tak samo, ale bywają brane pod uwagę. | U części ubezpieczycieli mogą podnieść cenę. |

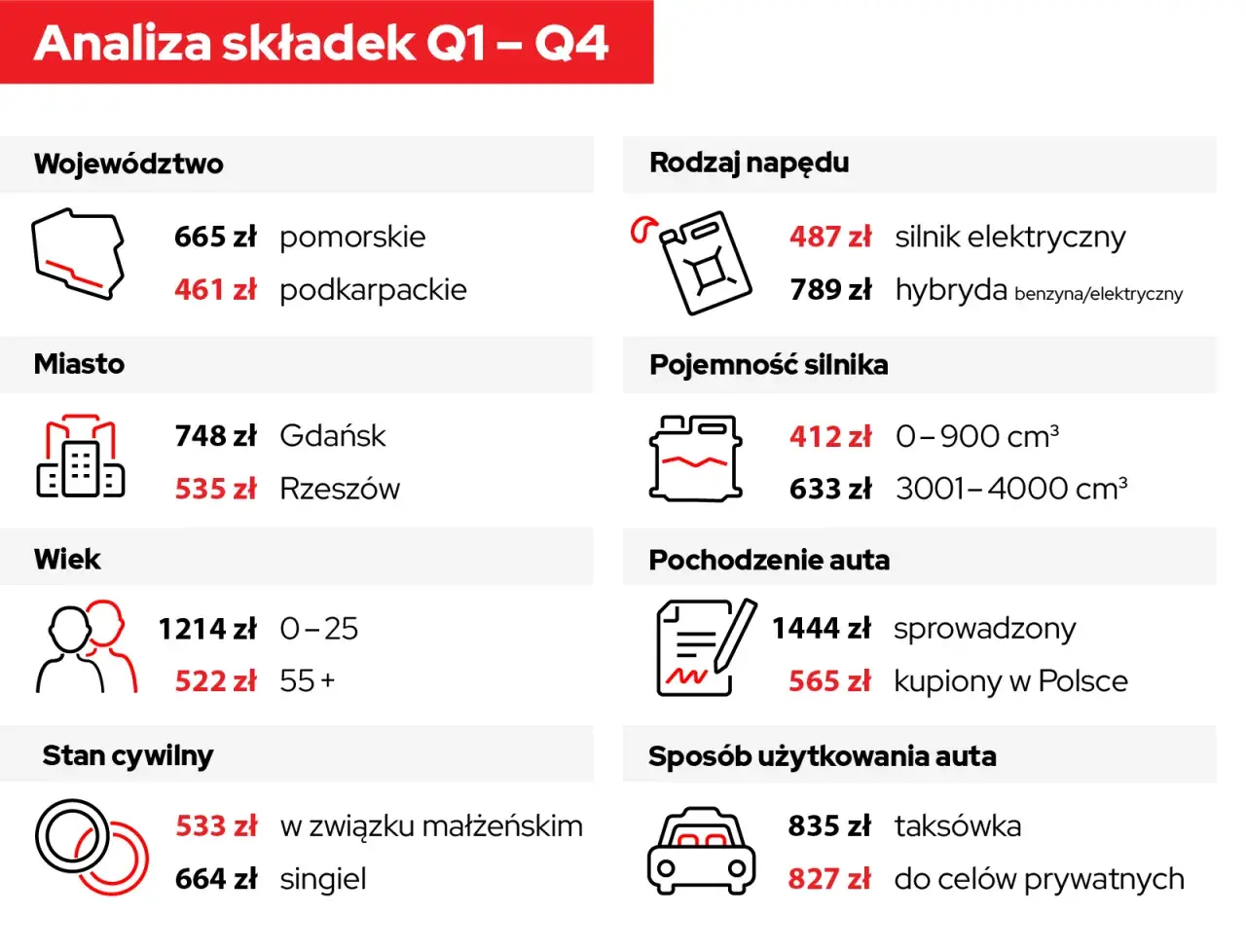

Dla orientacji: 18-latek płacił w 2026 roku średnio 1572 zł, a kierowca około 60. roku życia 553 zł. To dobrze pokazuje skalę różnicy. Po jednej szkodzie składka w 2026 roku rosła średnio o 8%, po dwóch szkodach o 16%, a u młodych kierowców zwyżka bywała jeszcze mocniejsza. W praktyce jedna stłuczka potrafi zniwelować część zniżek, które budowało się latami.

Ja patrzę na to tak: jeśli ktoś ma dobrą historię jazdy, to nie musi walczyć o każdy detal w formularzu. Jeśli jednak szkody już się pojawiały, to właśnie ten element zaczyna najmocniej sterować ceną. A skoro profil kierowcy mamy już rozłożony na części, czas przejść do auta, które również potrafi podbić koszt polisy.

Parametry samochodu, które realnie podbijają cenę

W OC samochód nie jest wyceniany jak przedmiot sam w sobie, ale jego cechy nadal mają znaczenie. Ubezpieczyciel patrzy na to, jak dany model wypada w statystykach szkód, jaką ma pojemność silnika, jak mocno może przyspieszać i jak często trafia do kosztownych napraw. To dlatego dwa auta z podobnego rocznika mogą mieć różne stawki.

| Cecha auta | Typowy wpływ na OC | Dlaczego to ma znaczenie |

|---|---|---|

| Pojemność silnika | Im większa, tym zwykle drożej | Większa moc i szybsza jazda częściej oznaczają wyższe ryzyko szkody |

| Marka i model | Niektóre modele są wyceniane ostrzej | Wpływa na statystyki wypadkowe i koszt napraw |

| Wiek auta | Ma znaczenie, ale nie zawsze decydujące | Starsze auta mogą być mniej przewidywalne kosztowo |

| Przebieg | Wyższy przebieg bywa sygnałem intensywnego użytkowania | Więcej kilometrów to zwykle więcej sytuacji ryzykownych |

Różnice widać szczególnie przy pojemności silnika. W maju 2026 roku auta z jednostką do 1 l miały średnio około 744 zł OC. Dla silników 1-2 l średnia wynosiła 1002 zł, dla 2-3 l już 1231 zł, a przy pojemności powyżej 5 l sięgała 1378 zł. To nie jest przypadek, tylko prosty efekt oceny ryzyka.

Warto też pamiętać o jednym: sam wiek auta nie działa tak samo jak w AC. W OC liczy się przede wszystkim to, jak pojazd wpływa na prawdopodobieństwo i skalę szkody. I właśnie dlatego wielu kierowców myli OC z autocasco, choć to dwa zupełnie różne mechanizmy wyceny.

W OC wartość auta ma drugorzędne znaczenie, w AC już nie

To jedna z najczęstszych pomyłek. Przy OC wartość samochodu sama w sobie nie jest zwykle głównym czynnikiem wyceny, bo polisa chroni odpowiedzialność cywilną wobec innych uczestników ruchu. Dla ubezpieczyciela ważniejsze jest to, jakim autem jeździsz, gdzie jeździsz i jaki masz profil ryzyka.

W AC układ jest inny. Tam liczy się już wartość rynkowa pojazdu, koszt części, ryzyko kradzieży, parking nocny, wyposażenie i zakres ochrony. Jeśli ktoś porównuje ceny pakietów OC i AC, łatwo zauważy, że te same dane kierowcy mogą dać zupełnie inną dynamikę składki. W OC cena rośnie głównie przez ryzyko szkody wobec osób trzecich, a w AC przez ryzyko utraty lub uszkodzenia własnego auta.

| Element | OC | AC |

|---|---|---|

| Wartość auta | Drugorzędna | Bardzo ważna |

| Pojemność i moc silnika | Istotna | Istotna, ale zwykle nie jedyna |

| Miejsce parkowania | Może mieć znaczenie | Często ma duże znaczenie |

| Ryzyko kradzieży | Marginalne | Kluczowe |

Ta różnica ma praktyczne znaczenie, bo ktoś, kto szuka taniego OC, nie powinien przeceniać wartości auta, a ktoś kupujący AC musi już patrzeć na szerszy zestaw kryteriów. Kolejny czynnik, który w komunikacji często bywa niedoceniany, to miejsce użytkowania samochodu.

Adres i sposób użytkowania auta potrafią zmienić składkę bardziej, niż się wydaje

Miasto, w którym mieszkasz i faktycznie jeździsz samochodem, nie jest dla ubezpieczyciela drobną informacją do statystyki. To jedna z prostszych metod oceny ryzyka. W dużych miastach jest więcej aut, większy ruch i wyższa szansa na kolizję, dlatego stawki zwykle rosną.

W 2026 roku średnia składka OC w Warszawie wynosiła 779 zł, a w Opolu 621 zł. Różnica 158 zł pokazuje, że samo miejsce użytkowania auta potrafi zrobić zauważalną różnicę, nawet bez zmiany kierowcy czy samochodu. Jeśli podasz adres niezgodny z rzeczywistym miejscem użytkowania pojazdu, możesz narazić się na rekalkulację składki, czyli ponowne przeliczenie ceny po stronie ubezpieczyciela.

Liczy się też codzienny sposób eksploatacji. Auto używane do krótkich dojazdów po zatłoczonym mieście zwykle wygląda dla ubezpieczyciela inaczej niż samochód jeżdżący spokojnie po mniejszej miejscowości i nocujący w garażu. To nie jest formalność, tylko konkretna wskazówka, jak duże ryzyko przyjmuje towarzystwo. Skoro już wiemy, jakie dane najbardziej wpływają na cenę, warto zobaczyć, jak z nich powstaje finalna składka.

Jak ubezpieczyciel składa dane w jedną cenę

W uproszczeniu proces wygląda tak: towarzystwo zbiera dane, przypisuje je do własnej taryfy, ocenia ryzyko i dopiero potem pokazuje finalną cenę. Nie ma tu jednego uniwersalnego algorytmu dla całego rynku, dlatego tak samo wypełniony formularz może dać różne wyniki w różnych firmach.

- Ubezpieczyciel pyta o kierowcę, auto i sposób użytkowania pojazdu.

- Porównuje te dane z własnymi statystykami szkód.

- Dodaje zniżki lub zwyżki wynikające z historii jazdy.

- Wylicza składkę końcową, czyli cenę polisy.

W praktyce oznacza to, że dane w formularzu nie są zbierane „na zapas”. Każda odpowiedź wpływa na ocenę ryzyka. Dlatego brak szkód, dłuższy staż za kierownicą i spokojniejszy profil auta zwykle dają lepszy wynik niż sama próba polowania na promocję. I właśnie tutaj wchodzi najważniejsza część, czyli to, co można zrobić samodzielnie, żeby nie przepłacić.

Jak obniżyć koszt bez sztuczek

Najbardziej uczciwa metoda oszczędzania przy OC jest dość nudna, ale skuteczna: podać prawdziwe dane, porównać oferty i wybrać tę, która najlepiej pasuje do profilu kierowcy. Krótkie „kombinowanie” z adresem czy przebiegiem auta potrafi potem kosztować więcej niż początkowa oszczędność.

- Porównaj kilka ofert, bo różnice cenowe przy tym samym profilu bywają bardzo duże.

- Dbaj o ciągłość ubezpieczenia, bo przerwy i szkody mogą podbijać cenę przy odnowieniu.

- Jeśli jesteś młodym kierowcą, rozważ współwłasność, ale tylko wtedy, gdy zaakceptujesz konsekwencje dla obu właścicieli po ewentualnej szkodzie.

- Przy zakupie auta patrz nie tylko na cenę zakupu, ale też na pojemność silnika i statystyki szkód danego modelu.

- Nie zaniżaj miejsca użytkowania pojazdu, bo oszczędność może się obrócić w rekalkulację składki.

Współwłasność bywa pomocna, ale nie jest magicznym rozwiązaniem. Jeśli drugi właściciel ma szkody albo słabą historię ubezpieczeniową, efekt może być dużo mniejszy, niż się wydaje. Najczęściej najlepiej działa po prostu dobre dopasowanie auta i porównanie kilku realnych ofert, a nie szukanie skrótu. Na końcu zostaje kilka praktycznych wniosków, które warto mieć pod ręką przed zakupem polisy.

Co sprawdzić przed zakupem, żeby nie przepłacić

Jeśli miałbym zostawić jedną praktyczną wskazówkę, to taką: nie zaczynaj od pytania „ile powinna kosztować polisa”, tylko od pytania „jakie dane o mnie i o aucie budują ryzyko”. To zwykle szybciej prowadzi do sensownej ceny niż szukanie jednej magicznej stawki dla wszystkich.

Najważniejsze elementy, które warto sprawdzić przed zakupem:

- czy Twoja historia szkód jest prawidłowo odczytana przez ubezpieczyciela,

- czy podałeś faktyczne miejsce użytkowania samochodu,

- czy parametry auta zgadzają się z dowodem rejestracyjnym,

- czy porównujesz same OC, czy cały pakiet z dodatkami,

- czy nie płacisz więcej tylko dlatego, że nie zestawiłeś kilku ofert obok siebie.

Jeśli miałbym zamknąć temat w jednym zdaniu, powiedziałbym tak: w OC cena jest wynikiem oceny ryzyka, a nie losowej decyzji. Gdy rozumiesz, które dane naprawdę wpływają na składkę, łatwiej wybierasz polisę bez przepłacania i bez złudzeń, że każdy kierowca powinien dostać tę samą ofertę.