Autocasco dla starszego samochodu nie jest z góry skreślone, ale im auto ma więcej lat, tym częściej zmieniają się warunki ochrony, cena i sposób likwidacji szkody. Najważniejsze pytanie nie brzmi więc tylko, czy polisę da się kupić, lecz czy jej konstrukcja nadal ma sens finansowy. Poniżej pokazuję, do jakiego wieku auta AC bywa dostępne, co zwykle ogranicza ofertę i jak ocenić, czy taka polisa rzeczywiście pomaga kierowcy.

Najważniejsze fakty o AC dla starszego auta

- W 2026 roku nie ma jednego ustawowego limitu wieku auta dla AC - wszystko zależy od towarzystwa i wariantu ochrony.

- Przy nowej polisie limity najczęściej mieszczą się w przedziale 15-20 lat, a przy odnowieniu ochrony bywają łagodniejsze albo znikają całkowicie.

- Im starszy samochód, tym częściej pojawiają się amortyzacja części, rozliczenie kosztorysowe i wyższy udział własny.

- Przy autach starszych niż kilkanaście lat pełne AC bywa mniej opłacalne niż prostszy wariant ochrony, na przykład mini AC.

- O cenie i sensie polisy decydują nie tylko lata auta, ale też jego wartość, miejsce parkowania, przebieg i sposób naprawy szkody.

Jakie limity wieku auta stosują ubezpieczyciele

Nie ma jednego progu, po którym autocasco automatycznie przestaje być dostępne. W praktyce rynek najczęściej kręci się wokół granicy 15-20 lat, ale to tylko punkt odniesienia, a nie sztywna reguła. W nowych polisach część towarzystw kończy sprzedaż wcześniej, inne dopuszczają starsze auta, a przy kontynuacji ochrony warunki bywają wyraźnie łagodniejsze niż przy pierwszym zakupie.

To ważne rozróżnienie, bo kierowcy często zakładają, że jeśli auto skończy określony wiek, polisa natychmiast wygasa. Zwykle tak nie jest. Gdy samochód został już przyjęty do ubezpieczenia, ochrona trwa do końca okresu umowy, a problem pojawia się dopiero przy kolejnym zakupie. Właśnie dlatego dwa samochody w tym samym wieku mogą dostać zupełnie inne odpowiedzi od ubezpieczycieli: jeden przy nowej polisie, drugi przy wznowieniu.

| Wiek auta | Co zwykle oferuje rynek | Co to oznacza w praktyce |

|---|---|---|

| Do 10 lat | Najszerszy wybór wariantów AC | Zwykle łatwiej o naprawę w warsztacie lub ASO i pełniejszy zakres ochrony |

| 10-15 lat | Nadal możliwe pełne AC, ale już z większą liczbą ograniczeń | Warto sprawdzić amortyzację, udział własny i sposób wyceny szkody |

| 15-20 lat | Oferta zależy mocno od towarzystwa i wybranego wariantu | Częściej pojawia się kosztorys, zamienniki i węższy zakres ochrony |

| Powyżej 20 lat | Pełne AC staje się trudniejsze, ale nie zawsze niemożliwe | Najczęściej trzeba szukać ofert specjalnych albo kontynuacji dotychczasowej polisy |

W ofertach rynkowych widać różne progi: w jednej polisie limit nowego AC może wynosić 15 lat, w innej 18 lat, a w kolejnym towarzystwie nawet 19 lat. Jednocześnie część ubezpieczycieli pozwala kontynuować ochronę bez limitu wieku, jeśli samochód był już wcześniej ubezpieczony. Sam limit wieku auta to więc dopiero pierwszy filtr, a nie ostateczna odpowiedź. O wiele ważniejsze jest to, jak ubezpieczyciel rozlicza szkodę i ile z niej zostawia po stronie właściciela.

To prowadzi do drugiego pytania: dlaczego wiek samochodu w ogóle tak mocno wpływa na warunki AC?

Dlaczego wiek auta mocno zmienia warunki AC

Starszy samochód nie jest dla ubezpieczyciela „gorszy” sam w sobie. Problem zaczyna się tam, gdzie rośnie ryzyko droższej lub trudniejszej naprawy w stosunku do wartości auta. Dla towarzystwa ubezpieczeniowego liczy się prosta matematyka: ile może kosztować szkoda, ile warte jest auto i czy naprawa ma jeszcze ekonomiczny sens.

Najczęściej znaczenie mają trzy rzeczy:

- Amortyzacja części - czyli pomniejszenie odszkodowania o zużycie eksploatacyjne. Im starsze auto, tym częściej taki zapis obniża wypłatę.

- Suma ubezpieczenia - maksymalna kwota, do której odpowiada polisa. Przy starszym samochodzie ta suma bywa niższa, więc nawet drobna szkoda bardziej „zjada” ochronę.

- Sposób likwidacji szkody - naprawa w ASO jest zwykle wygodniejsza, ale dla starszych aut częściej przechodzi się na warsztat nieautoryzowany albo kosztorys.

Do tego dochodzi dostępność części. W kilkunastoletnim samochodzie nie zawsze chodzi już o elementy z katalogu producenta, tylko o zamienniki, elementy używane albo ograniczoną dostępność wybranych podzespołów. Dla ubezpieczyciela to sygnał, że szkoda może być bardziej nieprzewidywalna, a dla właściciela - że zapis w OWU ma większe znaczenie niż sama nazwa produktu.

W praktyce starsze auto częściej oznacza więc nie tyle „brak AC”, ile bardziej zachowawczą konstrukcję polisy. I właśnie to warto zrozumieć, zanim porówna się ceny. Dalej pokazuję, jak takie autocasco wygląda w codziennym użyciu.

Jak wygląda autocasco dla starszego samochodu w praktyce

Gdy samochód ma już kilkanaście lat, AC zwykle nie przypomina już pełnego pakietu dla nowego auta z salonu. Najczęściej widać jedną z trzech dróg: pełniejsze AC z ograniczeniami, uproszczony wariant ochrony albo kontynuację dotychczasowej polisy na mniej restrykcyjnych zasadach. Ja patrzę na to tak: im starsze auto, tym ważniejsze staje się nie pytanie „czy jest AC?”, tylko „co dokładnie ta polisa obejmuje i jak wypłaci pieniądze?”.

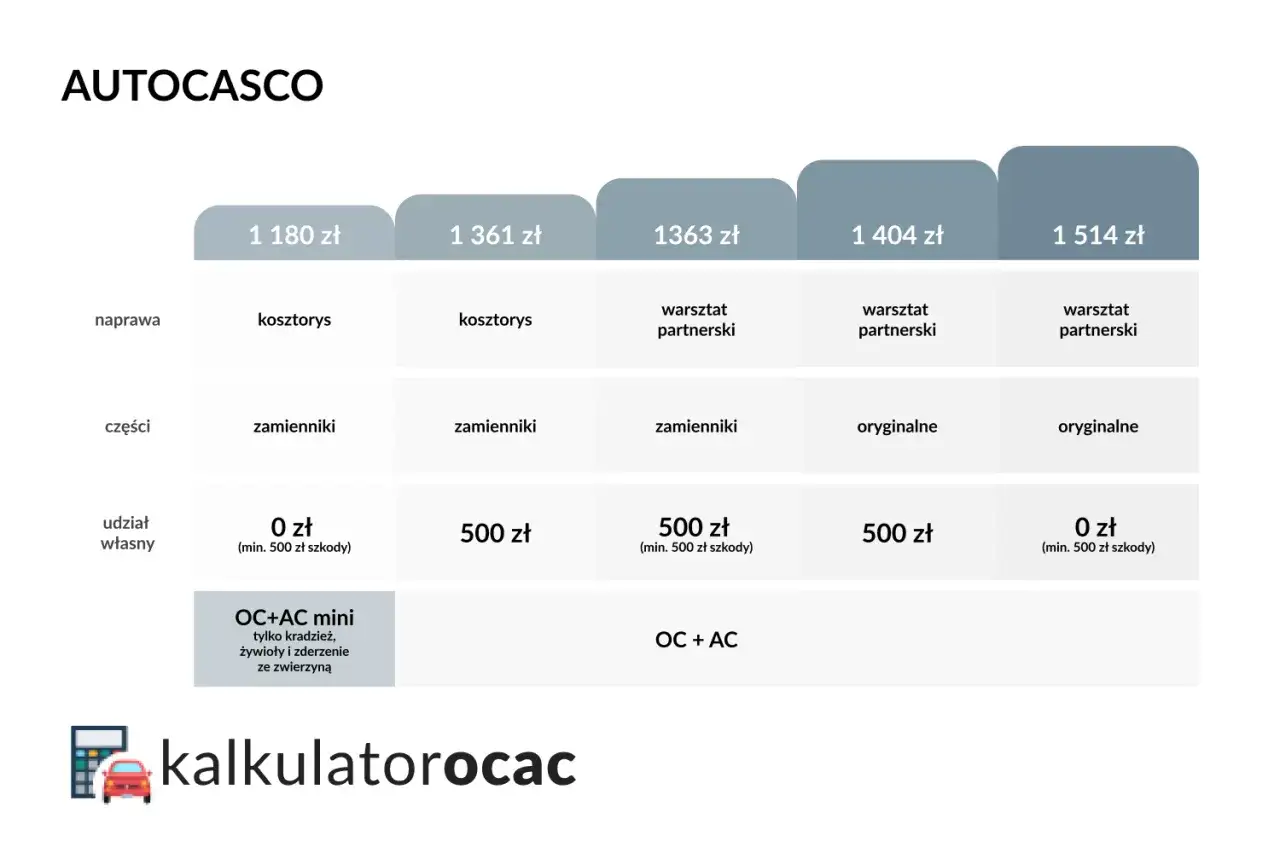

Mini AC i warianty kradzieżowe

Jeśli pełne autocasco okazuje się za drogie albo niedostępne, sensowną alternatywą bywa mini AC. Taki wariant zwykle obejmuje tylko wybrane ryzyka - na przykład kradzież, pożar, grad, powódź czy szkody całkowite po żywiole. To nie jest pełna ochrona, ale przy starszym aucie może być rozsądnym kompromisem, zwłaszcza gdy właściciel boi się najbardziej jednego, konkretnego scenariusza.

To rozwiązanie ma sens przede wszystkim wtedy, gdy auto nadal ma dla kierowcy realną wartość użytkową, ale pełne naprawy po stłuczce byłyby już nieproporcjonalnie drogie względem wartości samochodu. Właśnie dlatego mini AC często traktuję jako produkt „na ryzyko, które naprawdę boli”, a nie jako zamiennik pełnego autocasco.

Kosztorys, ASO i zamienniki

W starszych polisach częściej pojawia się rozliczenie kosztorysowe. Oznacza to, że ubezpieczyciel nie wysyła auta do naprawy, tylko wylicza należną kwotę według stawek z tabeli. To prostsze i często tańsze rozwiązanie, ale dla kierowcy bywa mniej wygodne, bo rzeczywisty koszt naprawy w dobrym warsztacie może być wyższy niż wycena z kalkulacji.

Inny typowy element to zamienniki zamiast części oryginalnych. Dla kilkunastoletniego auta nie jest to jeszcze dramat, ale trzeba wiedzieć, że wpływa to na wartość odszkodowania i jakość naprawy. Jeśli samochód jest zadbany, ma rzadkie wyposażenie albo właściciel chce utrzymać wyższy standard serwisowy, taki zapis może być odczuwalny bardziej niż sama różnica w składce.

Przeczytaj również: Zmiana numeru rejestracyjnego a OC - Co musisz zgłosić ubezpieczycielowi?

Udział własny i amortyzacja

Udział własny to część szkody, którą pokrywasz sam. Może być zapisany kwotowo albo procentowo. Dla ubezpieczyciela to sposób na obniżenie składki, dla klienta - ryzyko niższej wypłaty. Przy starszym aucie taka konstrukcja nie jest niczym niezwykłym, ale trzeba ją policzyć przed zakupem, bo niska składka potrafi być złudnie atrakcyjna.

Amortyzacja działa podobnie pod względem efektu, choć technicznie oznacza co innego: ubezpieczyciel uwzględnia zużycie części, więc odszkodowanie spada. Przy aucie kilkuletnim bywa to detal, przy kilkunastoletnim - już jeden z głównych powodów, dla których finalna wypłata rozczarowuje. Z tego względu starsze AC trzeba czytać bardziej przez pryzmat OWU niż przez samą cenę.

Skoro różnice w zakresie są tak duże, naturalnie pojawia się pytanie o opłacalność. I tu nie ma jednej odpowiedzi dla wszystkich.

Kiedy takie autocasco naprawdę się opłaca

Najprostsza reguła brzmi: AC ma sens wtedy, gdy koszt polisy jest niższy niż ryzyko finansowe, które bierzesz na siebie bez ochrony. Dla jednego kierowcy oznacza to auto za 60 tys. zł, dla innego samochód za 18 tys. zł, jeśli jest to jedyny środek transportu i stoi codziennie pod blokiem.

Ja szczególnie zwracam uwagę na cztery sytuacje:

- auto nocuje na ulicy lub na niestrzeżonym parkingu, więc rośnie ryzyko kradzieży, wandalizmu i szkód pogodowych,

- samochód ma nadal wysoką wartość rynkową, a jego naprawy są drogie, bo model ma kosztowne części lub elektronikę,

- kierowca nie ma rezerwy finansowej na jednorazową większą naprawę po kolizji,

- auto jest używane regularnie i jego awaria albo szkoda naprawdę zaburza codzienne funkcjonowanie.

Przy samochodzie wartym około 60 tys. zł składka AC rzędu 1800-3000 zł rocznie nie wygląda jeszcze dziwnie. Ale przy aucie za 15 tys. zł ten sam wydatek zaczyna być trudniejszy do obrony, chyba że ryzyko kradzieży, zniszczenia lub kosztownej naprawy jest po prostu wysokie. I odwrotnie: nawet tańsze auto może zasługiwać na ochronę, jeśli stoi pod chmurką i jest mocno eksploatowane.

W praktyce nie polecam kupować AC „z przyzwyczajenia”. Lepiej najpierw sprawdzić, co dokładnie oferuje polisa i czy to rzeczywiście odpowiada stylowi użytkowania auta. To już prowadzi do ostatniego, bardzo ważnego kroku: czytania szczegółów.

Jak wybrać polisę i nie przepłacić

Przy starszym samochodzie różnica między dobrą a przeciętną polisą często nie wynika z samej składki, tylko z drobnych zapisów. Dwie oferty mogą wyglądać podobnie cenowo, a wypłacić zupełnie inne kwoty po tej samej szkodzie. Dlatego przy wyborze AC patrzę zawsze na kilka konkretnych punktów.

| Co sprawdzić | Dlaczego to ważne | Bezpieczniejszy wybór |

|---|---|---|

| Limit wieku dla nowej polisy i dla odnowienia | To rozstrzyga, czy w ogóle kupisz ochronę i czy zostaniesz w niej na dłużej | Wariant, w którym odnowienie nie zamyka drogi do kolejnego roku ochrony |

| Sposób likwidacji szkody | ASO, warsztat i kosztorys dają różny poziom wygody i różne wypłaty | Takie rozliczenie, które pasuje do wieku i realnej wartości auta |

| Amortyzacja części | Może mocno obniżyć odszkodowanie przy starszym pojeździe | Brak amortyzacji albo jej ograniczenie, jeśli różnica w cenie jest sensowna |

| Udział własny | Im wyższy, tym niższa składka, ale też niższa wypłata po szkodzie | Niski udział własny, jeśli auto jest naprawdę potrzebne na co dzień |

| Suma ubezpieczenia | Ona wyznacza górny limit odpowiedzialności ubezpieczyciela | Suma zbliżona do realnej wartości auta, a nie do „papierowej” wyceny |

| Wyłączenia ryzyk | To one pokazują, czego polisa naprawdę nie obejmuje | Wariant, który obejmuje te zdarzenia, które najbardziej Cię martwią |

Jeśli auto ma więcej niż 10 lat, pierwsze pytanie do sprzedawcy polisy powinno brzmieć: czy to nowa sprzedaż, czy odnowienie ochrony? Drugie pytanie: jak dokładnie rozliczana jest szkoda? Trzecie: czy w razie potrzeby mam naprawę w warsztacie, czy tylko pieniądze z kosztorysu? Dopiero wtedy da się sensownie porównać oferty, bo sama nazwa „AC” mówi niewiele.

Gdy te punkty są już jasne, łatwiej podjąć decyzję bez przepłacania za zakres, którego i tak nie wykorzystasz. Z tego miejsca najprościej domknąć temat jednym wnioskiem.

Stare auto nie zamyka drogi do AC, ale zmienia sposób liczenia ryzyka

Najkrócej: wiek samochodu wpływa na autocasco, ale go nie przekreśla. W autach 10-15-letnich pełne AC nadal bywa rozsądnym wyborem, choć zwykle z większą liczbą ograniczeń. Po przekroczeniu mniej więcej 15-20 lat warto już bardzo uważnie porównywać zakres, bo czasem lepszy efekt daje prostsza polisa niż pełne AC z dużym udziałem własnym i amortyzacją.

Ja przy takiej decyzji patrzę na trzy rzeczy: realną wartość auta, koszt jednej większej naprawy oraz to, czy bez polisy poradziłbym sobie z finansowym skutkiem szkody. Jeśli odpowiedź brzmi „nie”, autocasco nadal ma sens. Jeśli odpowiedź brzmi „raczej tak”, rozsądniej może wypaść węższy wariant ochrony albo całkowita rezygnacja z AC i zabezpieczenie się w inny sposób.

Właśnie dlatego przy starszym samochodzie nie warto pytać tylko o wiek graniczny. Znacznie ważniejsze jest to, co dostaniesz w zamian za składkę i ile z ryzyka zostaje po Twojej stronie.