Różnica między OC a AC sprowadza się do jednego prostego pytania: czy chronisz cudzą szkodę, czy własny samochód. Jeśli chcesz szybko zrozumieć, jak to działa w praktyce, kiedy które ubezpieczenie ma sens i na co patrzeć przed zakupem, w tym tekście rozkładam temat na konkretne przypadki, koszty i typowe pułapki. To ważne, bo w ubezpieczeniach komunikacyjnych jedna zła decyzja potrafi kosztować więcej niż kilka lat różnicy w składce.

OC i AC pełnią różne funkcje, więc warto dobrać polisę do auta i sposobu jazdy

- OC jest obowiązkowe i chroni przed finansową odpowiedzialnością za szkody wyrządzone innym.

- AC jest dobrowolne i zabezpiecza twój własny samochód, także przy kradzieży, gradzie czy wandalizmie, jeśli OWU to obejmuje.

- Po szkodzie z OC odszkodowanie trafia zwykle do poszkodowanego, a z AC najczęściej do właściciela auta.

- W 2026 r. samo OC kosztuje średnio około 643 zł, a pakiet OC + AC około 1550 zł rocznie.

- W leasingu i przy droższych autach AC bywa wymagane praktycznie, nawet jeśli formalnie jest dobrowolne.

OC i AC działają na zupełnie innych zasadach

Ja patrzę na tę różnicę bardzo prosto: OC zabezpiecza twoją odpowiedzialność wobec innych, a AC ma chronić twój własny majątek. UFG przypomina, że OC posiadaczy pojazdów mechanicznych jest obowiązkowe, więc bez tej polisy nie wolno poruszać się autem po drogach. AC z kolei kupujesz po to, żeby nie zostawać samemu z kosztami naprawy, kradzieży albo utraty wartości pojazdu po szkodzie.

| Cecha | OC | AC |

|---|---|---|

| Status | Obowiązkowe dla posiadaczy pojazdów mechanicznych | Dobrowolne, choć w leasingu lub przy finansowaniu bywa wymagane |

| Co chroni | Szkody wyrządzone osobom trzecim | Twój własny samochód |

| Kto dostaje odszkodowanie | Poszkodowany | Zwykle właściciel auta |

| Zakres | Szkody osobowe i majątkowe wyrządzone innym | Kolizja, kradzież, pożar, grad, wandalizm, szkoda parkingowa, zależnie od OWU |

| Cena | Zwykle niższa | Zwykle wyższa, bo zakres ochrony jest szerszy |

| Największa korzyść | Spełniasz wymóg prawa i nie płacisz z własnej kieszeni za cudzą szkodę | Nie zostajesz sam z kosztami naprawy albo utraty auta |

Ta tabela pokazuje rdzeń sprawy, ale prawdziwe różnice wychodzą dopiero wtedy, gdy dochodzi do konkretnego zdarzenia. Właśnie tam najłatwiej pomylić oba produkty, więc dalej rozbijam je na praktyczne scenariusze.

Gdzie kończy się ochrona OC, a zaczyna AC

Najwięcej nieporozumień bierze się z tego, że kierowcy myślą o „ubezpieczeniu auta” jak o jednym produkcie. W praktyce mechanizm wypłaty wygląda zupełnie inaczej w zależności od tego, kto spowodował szkodę i czyje mienie ucierpiało.

Gdy to ty powodujesz szkodę

Jeśli wjeżdżasz w inny samochód, uszkadzasz ogrodzenie albo potrącisz czyjeś lusterko, zadziała twoje OC. To z tej polisy idzie odszkodowanie dla drugiej strony. Twoje własne auto nie jest wtedy chronione przez OC, bo to ubezpieczenie nie służy do naprawy samochodu sprawcy. Jeśli chcesz pokryć własną szkodę, potrzebujesz AC albo musisz zapłacić za naprawę samodzielnie.

Gdy ktoś uderza w twoje auto

Jeżeli sprawca jest znany i ma ważne OC, odszkodowanie zwykle wypłaca jego ubezpieczyciel. W teorii to wystarcza, ale w praktyce dochodzi do sporów o zakres naprawy, utratę wartości auta, auto zastępcze czy czas likwidacji szkody. AC daje wtedy szybszą i bardziej przewidywalną ścieżkę, bo nie opierasz całej sprawy na cudzej polisie i cudzym postępowaniu likwidacyjnym.

Gdy auto niszczy grad, wandal albo złodziej

Tu różnica jest najostrzejsza. OC niczego nie naprawi, bo nie ma drugiego uczestnika ruchu, który odpowiada za szkodę. AC może pokryć takie zdarzenia, ale tylko wtedy, gdy dany wariant rzeczywiście obejmuje szkody losowe, kradzież i wandalizm. Rzecznik Finansowy zwraca uwagę, że zakres AC zależy od OWU, więc dwa pozornie podobne produkty mogą działać zupełnie inaczej w tej samej sytuacji.

Właśnie dlatego przy szkodach parkingowych, gradobiciu czy kradzieży AC bywa kluczowe, a przy klasycznej kolizji z ustalonym sprawcą często wystarcza dobre OC po drugiej stronie. Skoro to już jasne, naturalnie pojawia się pytanie o pieniądze i o to, skąd biorą się różnice w składkach.

Ile kosztują obie polisy i skąd biorą się różnice

W 2026 r. samo OC kosztuje średnio około 643 zł rocznie, a pakiet OC + AC około 1550 zł rocznie. To nie znaczy, że każdy zapłaci tyle samo, bo rozrzut cen jest spory: młody kierowca może płacić za OC ponad trzy razy więcej niż doświadczony, a przy AC różnice jeszcze mocniej rosną wraz z wartością auta i zakresem ochrony.

| Produkt | Orientacyjny koszt w 2026 r. | Co najmocniej wpływa na cenę |

|---|---|---|

| OC | około 643 zł rocznie | wiek kierowcy, historia szkód, miejsce użytkowania auta, model pojazdu |

| OC + AC | około 1550 zł rocznie | wartość samochodu, zakres AC, udział własny, franszyza, amortyzacja części |

Najtańsze oferty OC zaczynają się nawet od około 140 zł, ale to zawsze dotyczy bardzo konkretnego profilu kierowcy i auta. Z drugiej strony 18-latek płaci średnio 1572 zł, a kierowca około 60. roku życia około 553 zł. To dobry przykład na to, że cena OC nie jest „stałą” za samochód, tylko wynikiem oceny ryzyka.

- Wartość auta - im droższy samochód, tym większy sens ma szersza ochrona AC.

- Wiek i doświadczenie kierowcy - młodsi zwykle płacą więcej, bo statystycznie częściej powodują szkody.

- Miejsce użytkowania - auto używane w dużym mieście zwykle kosztuje więcej w ubezpieczeniu niż samochód z mniejszej miejscowości.

- Zakres AC - pełne autocasco kosztuje więcej niż wariant ograniczony do wybranych ryzyk.

- Udział własny i franszyza - im większy ciężar ryzyka bierzesz na siebie, tym zwykle niższa składka.

W praktyce cena mówi tylko część prawdy. Tańsze AC może wyglądać atrakcyjnie na pierwszym ekranie kalkulatora, ale jeśli ma wysoki udział własny i wąski zakres ochrony, realnie nie rozwiąże problemu po szkodzie. To prowadzi wprost do pytania, kiedy samo OC wystarcza, a kiedy AC naprawdę zaczyna się opłacać.

Kiedy samo OC wystarczy, a kiedy AC daje realną ochronę

Ja dzielę kierowców na trzy grupy: tych, którzy mogą spokojnie zostać przy samym OC, tych, dla których AC jest rozsądnym zabezpieczeniem, oraz tych, którzy mogą wybrać wariant pośredni. Ostatecznie chodzi nie o to, by kupić najdroższą polisę, tylko tę, która odpowiada wartości auta i twojej tolerancji na ryzyko.

Samo OC ma sens, gdy

- jeździsz starszym autem o niewielkiej wartości rynkowej,

- masz odłożone środki na ewentualną naprawę,

- auto stoi w garażu albo w bezpiecznym miejscu,

- rocznie pokonujesz niewielkie przebiegi,

- nie zależy ci na ochronie przed kradzieżą czy szkodami losowymi.

AC zwykle ma sens, gdy

- auto jest nowe lub wyraźnie droższe w naprawie,

- parkujesz pod chmurką albo w miejscu o podwyższonym ryzyku,

- samochód jest w leasingu, kredycie lub na wymaganiach finansującego,

- nie chcesz ryzykować jednorazowego wydatku rzędu kilku lub kilkunastu tysięcy złotych,

- zależy ci na ochronie przy kradzieży, gradobiciu, pożarze czy wandalizmie.

Przeczytaj również: Co ze zniżkami OC po sprzedaży samochodu - jak je zachować?

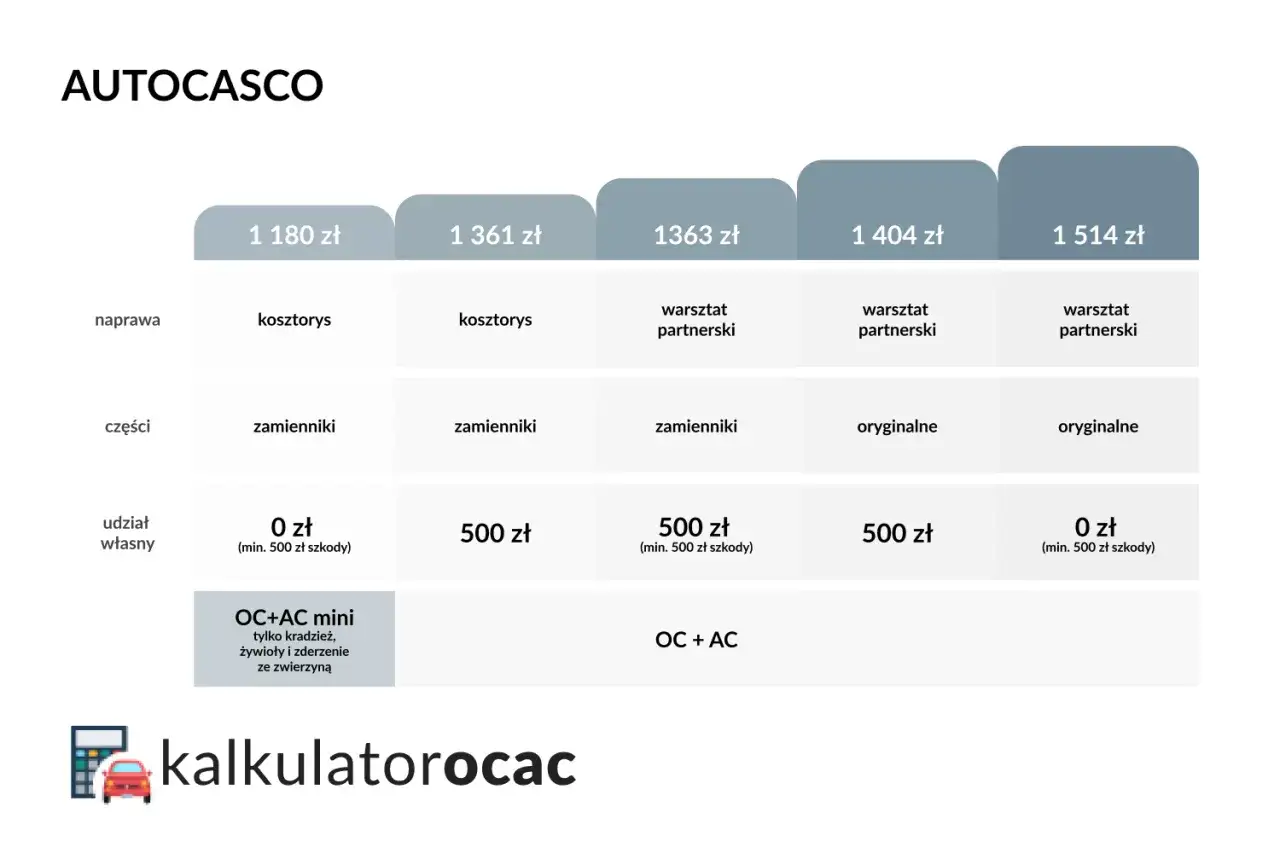

Mini AC bywa rozsądnym kompromisem

Jeśli pełne autocasco wydaje się za drogie, warto sprawdzić wariant ograniczony do wybranych ryzyk. Takie rozwiązanie bywa tańsze o około jedną trzecią, ale nie daje pełnej ochrony. Dla mnie to opcja pośrednia, nie zamiennik pełnego AC: dobra wtedy, gdy chcesz zabezpieczyć najgroźniejsze scenariusze, ale nie płacić za bardzo szeroki zakres, którego i tak nie wykorzystasz.

Gdy już wiesz, czy potrzebujesz szerokiej ochrony, największą różnicę robi nie sama nazwa polisy, tylko jej szczegóły. I tutaj przechodzimy do miejsca, w którym wiele osób traci pieniądze bez zauważenia tego na pierwszy rzut oka.

Na co patrzę w OWU, zanim podpiszę polisę

Najwięcej sporów bierze się nie z tego, że ktoś kupił „złe” AC, tylko z tego, że nie czytał OWU wystarczająco uważnie. Ja zawsze sprawdzam pięć rzeczy, bo to one decydują, ile naprawdę dostaniesz po szkodzie, a nie sam nagłówek na ofercie.

- Suma ubezpieczenia - to górny limit odpowiedzialności ubezpieczyciela; w AC może być stała albo malejąca wraz z czasem.

- Udział własny - część szkody, którą pokrywasz sam; niższa składka zwykle oznacza większy udział własny.

- Franszyza integralna - minimalna wartość szkody, od której ubezpieczyciel w ogóle zacznie wypłatę.

- Amortyzacja części - mechanizm obniżający odszkodowanie o zużycie elementów, ważny zwłaszcza przy starszych autach.

- Wariant naprawy - warsztat, ASO albo kosztorys; ten wybór wpływa i na cenę, i na wygodę likwidacji szkody.

Rzecznik Finansowy zwraca uwagę, że właśnie w OWU kryją się najważniejsze różnice między polisami autocasco. Ja interpretuję to prosto: jeśli dwie oferty kosztują podobnie, ale jedna ma niższy udział własny, brak amortyzacji i sensowny wariant naprawy, to realnie kupujesz lepszą ochronę, nawet jeśli na papierze różnica wygląda niepozornie.

Te detale są ważniejsze, niż wielu kierowców zakłada, bo to one decydują, czy po szkodzie dostaniesz pieniądze, które rzeczywiście pokryją naprawę, czy tylko część rachunku. Z tego miejsca najrozsądniej przejść do samej decyzji zakupowej.

Jak wybrać pakiet, żeby nie przepłacić za spokój

W praktyce zaczynam od prostego pytania: ile kosztowałaby naprawa, gdybym jutro musiał zapłacić za nią sam? Jeśli odpowiedź brzmi „więcej niż jestem gotów wyłożyć jednorazowo”, AC przestaje być dodatkiem, a staje się narzędziem ochrony budżetu. Jeśli z kolei samochód ma niską wartość i naprawy są relatywnie tanie, nie ma sensu płacić za szeroką polisę tylko dlatego, że brzmi rozsądnie.

- Porównaj roczną składkę z wartością auta i kosztami typowych napraw.

- Sprawdź, czy AC ma udział własny, franszyzę i amortyzację części.

- Ustal, czy suma ubezpieczenia jest stała, czy maleje po każdej szkodzie.

- Przeczytaj wyłączenia dotyczące kradzieży, kluczyków, alkoholu i rażącego niedbalstwa.

- Jeśli auto jest finansowane, upewnij się, czego wymaga leasingodawca albo bank.

Najczęstszy błąd, który widzę, jest bardzo prosty: ludzie porównują tylko cenę, a nie to, co faktycznie kupują. Tymczasem dwa pakiety OC + AC mogą mieć podobną składkę i zupełnie inną wartość po szkodzie. Czasem dopłata kilkudziesięciu złotych rocznie daje zdecydowanie lepsze warunki, a czasem oszczędność na cenie kończy się dużo gorszą wypłatą.

Najważniejszy wybór zależy od wartości auta i ryzyka, które bierzesz na siebie

Jeśli miałbym zamknąć temat w jednym zdaniu, powiedziałbym tak: OC chroni przed skutkami twojej odpowiedzialności wobec innych, a AC chroni twój własny samochód. To dlatego samo OC wystarcza w jednych sytuacjach, a w innych jest tylko absolutnym minimum, pod którym i tak warto mieć szerszą ochronę.

Nowe, drogie albo leasingowane auto zwykle przemawia za AC. Starszy samochód, niski przebieg i sensowna poduszka finansowa mogą z kolei skłaniać do pozostania przy OC albo do wyboru węższego wariantu autocasco. W mojej ocenie właśnie to jest najuczciwszy sposób myślenia o ubezpieczeniu auta: nie „czy kupić wszystko”, tylko „co naprawdę ma sens przy moim samochodzie i moim stylu jazdy”.