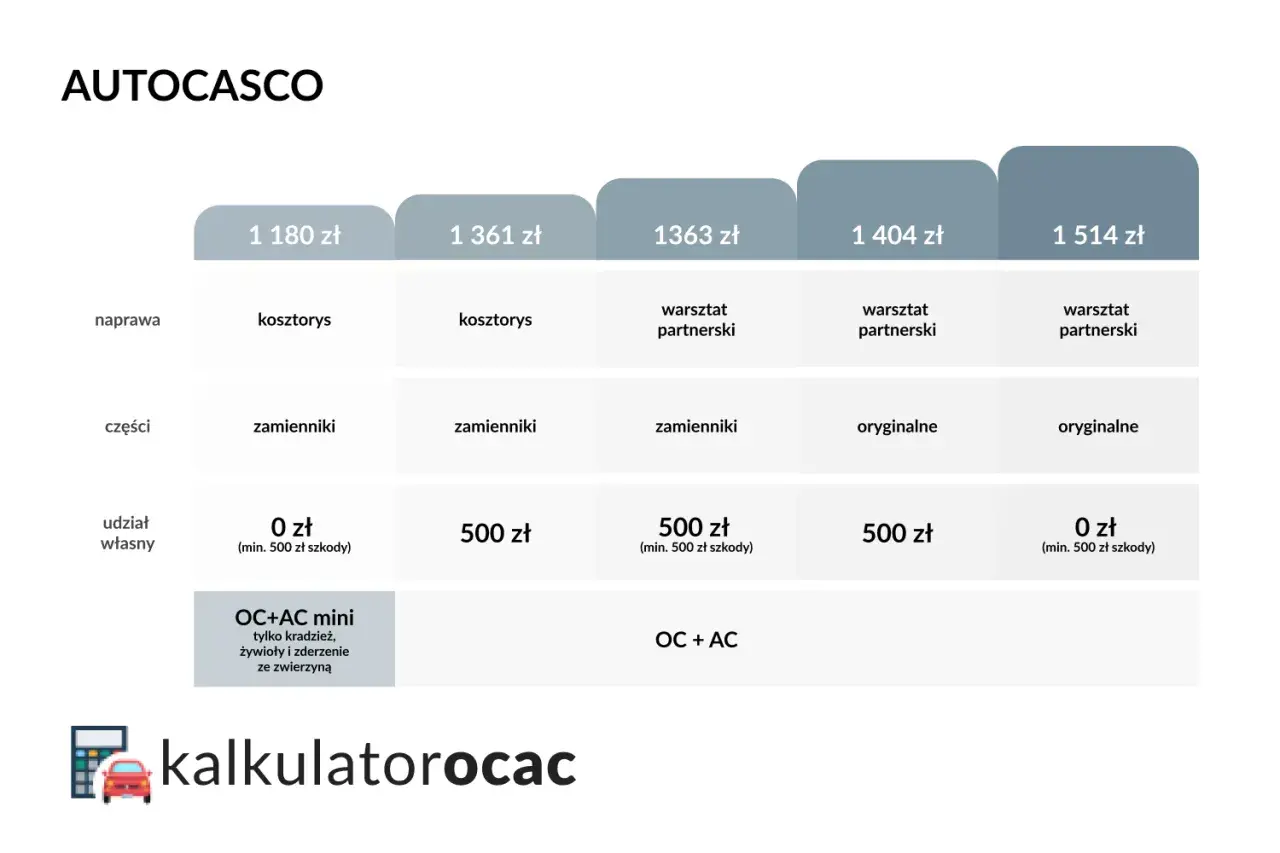

W ubezpieczeniach komunikacyjnych łatwo pomylić polisy, które brzmią podobnie, ale działają zupełnie inaczej. OC chroni przed kosztami szkód wyrządzonych innym, a NNW daje świadczenie za uraz, uszczerbek na zdrowiu lub śmierć osoby ubezpieczonej. Ta różnica ma znaczenie nie tylko przy zakupie polisy, lecz także wtedy, gdy po kolizji trzeba szybko ustalić, skąd i na jakich zasadach można dostać pieniądze.

Najważniejsze różnice w skrócie

- OC jest obowiązkowe, a NNW dobrowolne.

- OC płaci za szkody wyrządzone innym uczestnikom ruchu, NNW wypłaca świadczenie za uszczerbek na zdrowiu ubezpieczonego.

- Z OC nie dostaniesz pieniędzy za własne obrażenia ani za naprawę swojego auta.

- NNW może działać równolegle z OC po tym samym zdarzeniu, więc świadczenia nie wykluczają się nawzajem.

- Wysokość wypłaty z NNW zależy od sumy ubezpieczenia i procentu uszczerbku na zdrowiu.

Na czym polega podstawowa różnica między OC a NNW

Najkrócej ujmując: OC przenosi na ubezpieczyciela odpowiedzialność za szkody, które wyrządzisz innym, a NNW zapewnia pieniądze wtedy, gdy w wypadku ucierpi zdrowie osoby objętej polisą. Jak przypomina UFG, OC posiadaczy pojazdów mechanicznych jest obowiązkowe, a brak ochrony może oznaczać nie tylko problem finansowy po kolizji, ale też opłatę za brak ubezpieczenia.

W praktyce to dwa zupełnie różne mechanizmy. OC odpowiada na pytanie: kto zapłaci poszkodowanemu? NNW odpowiada na pytanie: kto dostanie świadczenie za uraz, rehabilitację albo trwały uszczerbek na zdrowiu? Jeśli trzymasz się tylko OC, masz spełniony obowiązek prawny, ale nie masz ochrony własnego ciała. Jeśli dokupisz NNW, zyskujesz dodatkowy bufor finansowy, który w kolizji może się przydać bardziej, niż wielu kierowców zakłada. Żeby dobrze to zobaczyć, trzeba rozłożyć zakres obu polis na czynniki pierwsze.

| Cecha | OC | NNW |

|---|---|---|

| Charakter | Obowiązkowe | Dobrowolne |

| Co chroni | Odpowiedzialność cywilną za szkody wyrządzone innym | Zdrowie i życie kierowcy oraz pasażerów objętych polisą |

| Kto dostaje pieniądze | Poszkodowany | Ubezpieczony lub osoby uprawnione |

| Czy działa przy twojej winie | Tak, wobec osób trzecich | Tak, jeśli doznałeś urazu i OWU to przewiduje |

| Czy naprawi twój samochód | Nie | Nie |

| Najważniejszy skutek | Pokrycie szkód na osobie i mieniu innych | Świadczenie za uszczerbek na zdrowiu, leczenie, rehabilitację lub zgon |

To właśnie dlatego nie warto traktować tych polis jak substytutów. OC zabezpiecza przed cudzym roszczeniem, NNW wspiera twoje zdrowie i domowy budżet po wypadku. Skoro ten podział jest już jasny, przechodzę do tego, co dokładnie wchodzi w zakres każdej z nich.

Co dokładnie obejmuje każda z polis

OC w praktyce

Ubezpieczenie OC działa wtedy, gdy twoje auto spowoduje szkodę u innej osoby. To może być uszkodzone auto, zniszczony płot, potrącony rowerzysta albo pieszy, który odniósł obrażenia. Właśnie dlatego OC jest fundamentem ochrony komunikacyjnej, ale nie daje pieniędzy kierowcy za jego własny samochód ani za jego własny uraz. Ten błąd pojawia się zaskakująco często, zwłaszcza u osób, które kupują polisę pierwszy raz i myślą, że „ubezpieczenie auta” oznacza pełną ochronę wszystkiego.

Przeczytaj również: Cesja polisy - co musisz wiedzieć o zabezpieczeniu kredytu?

NNW w praktyce

NNW to ubezpieczenie od następstw nieszczęśliwych wypadków. W komunikacji oznacza wypłatę świadczenia za trwały uszczerbek na zdrowiu, czasem także za koszty leczenia, rehabilitacji, zakupu leków lub sprzętu ortopedycznego, a w najpoważniejszych sytuacjach za śmierć ubezpieczonego. Najczęściej ochroną objęci są kierowca i pasażerowie, ale dokładny zakres zależy od OWU, czyli ogólnych warunków ubezpieczenia.

W wielu ofertach NNW obejmuje nie tylko samą jazdę, lecz także wsiadanie, wysiadanie, postój czy załadunek bagażu. To praktyczny detal, bo życie nie dzieje się wyłącznie w chwili, gdy auto jedzie. Trzeba jednak czytać warunki, bo zakres i wyłączenia różnią się między towarzystwami. Do najważniejszych ograniczeń zwykle należą sytuacje związane z naruszeniem podstawowych zasad bezpieczeństwa albo prowadzeniem pojazdu w stanie wyłączającym odpowiedzialność ubezpieczyciela. Tę część zawsze sprawdzam bardzo dokładnie, bo właśnie tu najłatwiej o rozczarowanie. Następny krok to zobaczyć, jak te polisy działają po realnym zdarzeniu.

Jak wygląda wypłata świadczeń po kolizji

Najlepiej widać różnicę wtedy, gdy opisuje się konkretną sytuację. Kierowca powoduje kolizję, uszkadza cudze auto i sam doznaje urazu ręki. Z OC zostanie pokryta szkoda właściciela drugiego samochodu. Z NNW może natomiast zostać wypłacone świadczenie za uraz kierowcy, nawet jeśli to on był sprawcą zdarzenia. Te dwa wypłaty nie wykluczają się wzajemnie.

| Sytuacja | Co działa | Co można dostać |

|---|---|---|

| Sprawca uszkadza cudzy samochód | OC sprawcy | Odszkodowanie za naprawę i związane szkody |

| Sprawca doznaje urazu | NNW | Świadczenie za uszczerbek na zdrowiu lub leczenie |

| Poszkodowany pasażer doznał obrażeń | OC sprawcy i ewentualnie NNW | Odszkodowanie oraz dodatkowe świadczenie z NNW, jeśli polisa to przewiduje |

| Kierowca jest poszkodowany, ale nie jest sprawcą | OC sprawcy i własne NNW | Zwrot szkód i dodatkowe świadczenie za uraz |

W NNW wysokość wypłaty zależy od sumy ubezpieczenia i procentu uszczerbku na zdrowiu. Jeśli suma wynosi 10 000 zł, to 1% uszczerbku oznacza 100 zł świadczenia. Przy sumie 50 000 zł ten sam uraz daje już 500 zł. Przy 5% uszczerbku byłoby to odpowiednio 500 zł i 2 500 zł. To prosty rachunek, który pokazuje, dlaczego zbyt niska suma ubezpieczenia bywa tylko symbolicznym dodatkiem. Skoro mechanizm jest jasny, warto przejść do pytania, kiedy takie zabezpieczenie rzeczywiście ma sens.

Kiedy NNW naprawdę się przydaje

W 2026 roku NNW komunikacyjne nadal jest jednym z tańszych dodatków do polisy samochodowej. W wielu ofertach roczna składka mieści się w granicach kilkudziesięciu złotych, a sumy ubezpieczenia najczęściej zaczynają się od kilku tysięcy i sięgają 100 000 zł, a czasem więcej. To nie jest rozwiązanie, które ma zastąpić porządne leczenie czy prywatną opiekę medyczną, ale jako finansowy bufor działa zaskakująco sensownie.

- Jeździsz codziennie do pracy i spędzasz w samochodzie dużo czasu.

- Regularnie przewozisz dzieci, partnera albo innych pasażerów.

- Często jeździsz na dłuższe trasy, gdzie ryzyko drobnego urazu rośnie wraz ze zmęczeniem.

- Chcesz mieć dodatkowe świadczenie, nawet jeśli sam jesteś sprawcą wypadku.

- Zależy ci na prostym, niedrogim uzupełnieniu ochrony, a nie na rozbudowanym pakiecie dodatków.

Ja patrzę na NNW jak na praktyczny, niedrogi margines bezpieczeństwa. Nie robi wrażenia na folderze sprzedażowym, ale po złamaniu, hospitalizacji albo dłuższej rehabilitacji potrafi realnie odciążyć budżet. Jednocześnie nie kupowałbym go automatycznie w najtańszym wariancie, bo suma 10 000 zł przy poważniejszym urazie bywa po prostu za mała. To prowadzi prosto do najczęstszych błędów przy wyborze polisy.

Najczęstsze pomyłki kierowców przy wyborze ochrony

Największy problem nie polega na tym, że kierowcy kupują złe ubezpieczenia. Problem polega na tym, że kupują je z fałszywym założeniem, że jedna polisa „załatwia wszystko”. W praktyce tak nie działa.

- Mylenie NNW z AC - NNW chroni zdrowie, AC chroni samochód. To dwa osobne obszary.

- Zakładanie, że OC wypłaci za własny uraz - nie wypłaci, bo OC działa wobec osób trzecich.

- Wybór zbyt niskiej sumy NNW - przy symbolicznej sumie świadczenie też będzie symboliczne.

- Nieczytanie OWU - właśnie tam są wyłączenia, limity i definicje uszczerbku na zdrowiu.

- Wierzenie, że każde NNW działa identycznie - zakres ochrony i lista wyłączeń potrafią się wyraźnie różnić.

Najbardziej kosztowny błąd to zwykle ten pierwszy: ktoś rezygnuje z NNW, bo uważa, że „ma już OC”. A potem okazuje się, że po urazie nie ma z czego pokryć nawet części wydatków na rehabilitację czy dojazdy do lekarza. Żeby tego uniknąć, wystarczy spojrzeć na ochronę bardziej praktycznie, nie deklaratywnie.

Jak ułożyć sensowną ochronę bez zbędnych dodatków

Gdybym miał układać ochronę samochodu od zera, zrobiłbym to w prostej kolejności. Najpierw OC, bo to obowiązek i fundament. Potem decyzja, czy auto wymaga AC, czyli ochrony samego pojazdu przed uszkodzeniem, kradzieżą albo zdarzeniami losowymi. Dopiero na końcu oceniłbym NNW jako tani, ale użyteczny dodatek do ochrony zdrowia.

- Kup obowiązkowe OC bez dyskusji, bo to baza całego zestawu.

- Dodaj NNW, jeśli dopłata jest rozsądna, a suma ubezpieczenia nie jest symboliczna.

- Sprawdź, czy NNW obejmuje kierowcę, pasażerów i jakie sytuacje są objęte ochroną.

- Przeczytaj wyłączenia odpowiedzialności, zwłaszcza te dotyczące alkoholu, braku uprawnień i naruszenia zasad bezpieczeństwa.

- Jeśli auto ma dla ciebie wysoką wartość, rozważ osobno AC, bo NNW nie naprawi pojazdu.

Praktycznie rzecz biorąc, najrozsądniejszy wybór dla wielu kierowców to połączenie OC z sensownym NNW, a dopiero potem dokładanie kolejnych rozszerzeń. Taki zestaw nie jest efektowny, ale dobrze odpowiada na realne ryzyka: cudzą szkodę, własny uraz i finansowy koszt wypadku, który często wychodzi dopiero po kilku dniach albo tygodniach.

Co z tej różnicy naprawdę wynika dla kierowcy

Różnica między tymi polisami nie jest akademicka. OC chroni przed odpowiedzialnością wobec innych, NNW daje pieniądze wtedy, gdy w zdarzeniu ucierpisz ty lub pasażerowie. Jedno zabezpiecza cudzą stratę, drugie wspiera twoje zdrowie i budżet po wypadku. To dlatego nie traktowałbym NNW jako zbędnego dodatku, ale też nie kupowałbym go w ciemno w najtańszej wersji.

Jeśli chcesz podejść do tematu rozsądnie, zacznij od OC, potem sprawdź, czy NNW ma sens przy twoim stylu jazdy i czy suma ubezpieczenia faktycznie coś znaczy. Właśnie w tym miejscu różnica między obiema polisami przestaje być teorią, a staje się praktyczną decyzją zakupową.