Po urazie najważniejsze nie jest to, jak nazwiesz zdarzenie, tylko jak ono wpłynęło na zdrowie, leczenie i codzienne funkcjonowanie. W praktyce lekki uszczerbek na zdrowiu może oznaczać niewielkie złamanie, skręcenie, bliznę albo inny uraz, który nie kończy sprawy od razu, ale zostawia ślad w dokumentacji i w roszczeniu. W tym artykule pokazuję, jak ocenia się taki stan, od czego zależy wypłata z ZUS i prywatnej polisy oraz jakie błędy najczęściej obniżają świadczenie.

Najpierw liczy się tryb roszczenia, potem procent, a dopiero na końcu sama kwota

- Przy wypadku przy pracy podstawą jest zwykle orzeczenie o procencie uszczerbku i stawka ZUS za każdy procent.

- W prywatnym NNW wypłata zależy od sumy ubezpieczenia i tabeli z OWU, czyli ogólnych warunków ubezpieczenia.

- Przy roszczeniu z OC sprawcy procent uszczerbku pomaga, ale nie wyznacza automatycznie całej kwoty.

- Największe znaczenie mają dokumentacja medyczna, ciągłość leczenia i spójny opis objawów.

- Niewielki uraz może dać małe świadczenie tylko wtedy, gdy faktycznie szybko się kończy i nie zostawia ograniczeń.

Jak oceniany jest lekki uszczerbek na zdrowiu po wypadku

W odszkodowaniach nie chodzi o samą etykietę urazu, tylko o jego realny skutek. Dwa pozornie podobne skręcenia mogą dostać zupełnie inną ocenę, jeśli jedno wymagało tylko krótkiego opatrzenia, a drugie skończyło się rehabilitacją, ograniczeniem ruchu i nawrotem bólu po kilku tygodniach.

Dlatego nie przywiązywałbym się do potocznego słowa „lekki”. W praktyce ważniejsze są trzy rzeczy: czy uszkodzenie jest przejściowe czy trwałe, jak długo utrzymują się objawy i czy da się je potwierdzić dokumentacją. Drobny uraz może być wyceniony skromnie, ale może też zostać potraktowany poważniej, jeśli zostawił ślad w funkcjonowaniu organizmu.

W sprawach z ubezpieczenia wypadkowego ocena zwykle następuje po zakończeniu leczenia i rehabilitacji. Długotrwały uszczerbek to taki, który utrzymuje się ponad 6 miesięcy, ale może się jeszcze poprawić. Stały uszczerbek oznacza z kolei zmianę, której nie da się już sensownie odwrócić. To rozróżnienie jest ważne, bo wpływa na to, czy i jak w ogóle uruchamia się świadczenie.

Warto też pamiętać o jednej pułapce: potoczne „niewielkie obrażenia” nie zawsze znaczą to samo co to, co widzi lekarz orzecznik albo ubezpieczyciel. Z mojego doświadczenia właśnie tutaj najczęściej pojawia się zaskoczenie poszkodowanego. W grę wchodzi więc nie tylko sam uraz, ale także jego dokumentacja i dalszy przebieg leczenia.

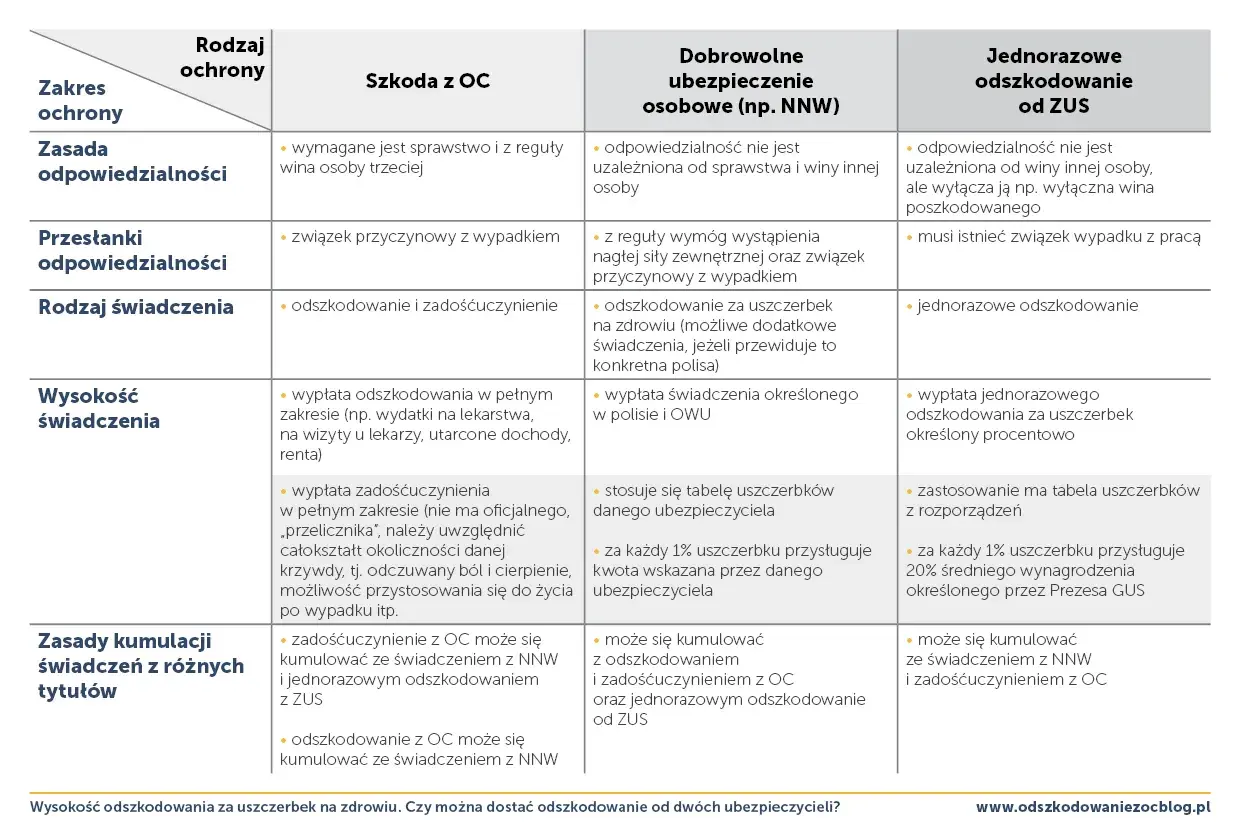

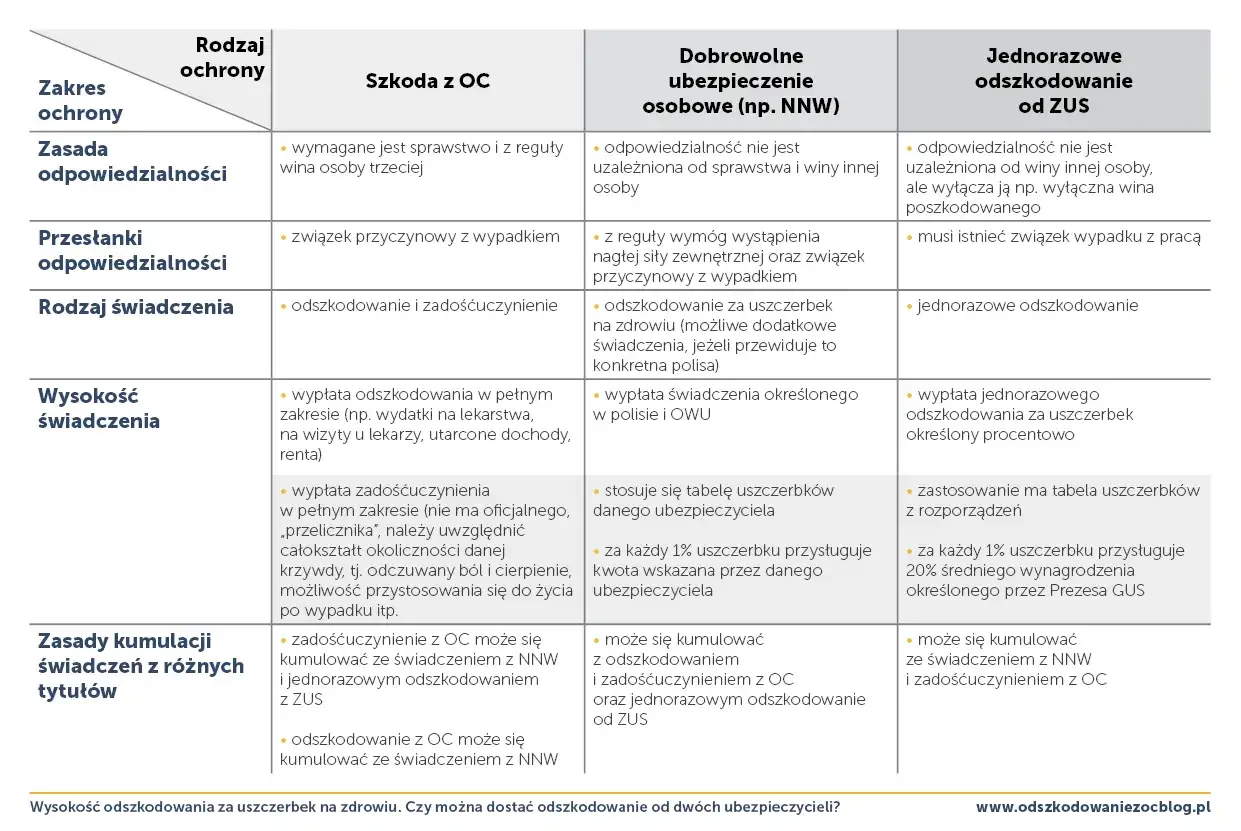

Ile realnie można dostać z ZUS, prywatnego NNW i OC sprawcy

To, ile pieniędzy pojawi się na koncie, zależy od podstawy roszczenia. W polskich realiach najczęściej spotyka się trzy ścieżki: świadczenie z ZUS po wypadku przy pracy lub chorobie zawodowej, wypłatę z prywatnego NNW oraz roszczenie przeciwko sprawcy albo jego ubezpieczycielowi z OC. Każda działa inaczej.

| Tryb | Jak liczy się świadczenie | Co jest najważniejsze | Praktyczny przykład |

|---|---|---|---|

| ZUS po wypadku przy pracy | Obecnie 1781 zł za każdy 1% stałego lub długotrwałego uszczerbku | Orzeczenie lekarza i dokumentacja po zakończeniu leczenia | Przy 3% świadczenie wyniesie 5343 zł |

| Prywatne NNW | Procent uszczerbku x suma ubezpieczenia | OWU, czyli tabela urazów i ewentualny próg minimalny | Przy sumie 50 000 zł i 5% wypłata to 2500 zł |

| OC sprawcy lub roszczenie cywilne | Brak jednej stawki; liczą się koszty leczenia, utracony dochód i zadośćuczynienie | Skutki urazu, a nie sam procent | Można dostać więcej niż z NNW, jeśli leczenie było długie i kosztowne |

W praktyce prywatne NNW bywa najbardziej przewidywalne, ale tylko wtedy, gdy suma ubezpieczenia nie jest zbyt niska. Przy sumie 20 000 zł nawet 5% da tylko 1000 zł. Przy 100 000 zł ten sam procent oznacza już 5000 zł. Sama wysokość procentu więc nie wystarcza, jeśli polisa ma słabą konstrukcję.

W ZUS mechanizm jest prostszy, bo stawka za procent jest jawna i jednolita. To właśnie dlatego przy wypadku przy pracy warto sprawdzać nie tylko samą decyzję, ale też to, czy lekarz prawidłowo ocenił zakres skutków urazu. W przypadku OC sprawcy kwota może być wyższa, ale proces jest bardziej sporny, bo obejmuje także ból, ograniczenia, koszty rehabilitacji i utracone zarobki.

Jeśli interesuje Cię szybka intuicja: z pozoru niewielki uraz bywa „tani” tylko wtedy, gdy kończy się bez następstw. Gdy leczenie się przedłuża, a objawy wracają, sama nazwa obrażenia przestaje mieć znaczenie. Liczy się realny ciężar szkody.

Jakie dokumenty naprawdę robią różnicę

Najczęstszy błąd widzę wtedy, gdy ktoś zbiera dokumenty dopiero na etapie sporu. To za późno. Im lepiej opisana jest historia urazu, tym trudniej obniżyć procent albo zakwestionować związek z wypadkiem.

- Wizyta lekarska zaraz po zdarzeniu - nawet jeśli objawy wyglądają na drobne, krótka notatka z badania ma duże znaczenie.

- Opis mechanizmu urazu - warto zapisać, jak dokładnie doszło do wypadku, bo później łatwo o rozbieżności.

- Badania obrazowe i wyniki konsultacji - RTG, USG, MRI albo opinia ortopedy potrafią przesądzić o ocenie skutków.

- Dokumentacja leczenia i rehabilitacji - karta wypisu, zalecenia, skierowania i potwierdzenia zabiegów pokazują, że uraz nie był jednorazową dolegliwością.

- Rachunki i faktury - przy roszczeniu cywilnym i części prywatnych polis zwrot kosztów bywa równie ważny jak samo świadczenie procentowe.

- Materiał z miejsca zdarzenia - zdjęcia, protokół BHP albo notatka policji pomagają, gdy druga strona podważa przebieg wypadku.

Tu szczególnie ważna jest spójność. Jeżeli w dokumentach medycznych pojawia się jedno, a w opisie szkody drugie, ubezpieczyciel od razu ma argument do zaniżenia wypłaty. Dobrze prowadzona dokumentacja nie musi być długa, ale musi być logiczna i chronologiczna.

W praktyce warto też zbierać nawet drobne potwierdzenia kosztów: leki przeciwbólowe, opaski, ortezy, dojazdy na rehabilitację. Przy większych roszczeniach te kwoty nie robią jeszcze całej sprawy, ale wzmacniają obraz rzeczywistych wydatków.

Najczęstsze błędy, przez które wypłata spada

Najbardziej kosztowny błąd to zbyt wczesne zamknięcie sprawy. Kto zgłasza uraz po jednym dniu leczenia i potem przestaje chodzić do lekarza, daje bardzo słaby materiał do oceny. Zewnętrznie wszystko wygląda „lepiej”, ale w papierach nie ma śladu po dalszych dolegliwościach.

Drugi problem to liczenie wyłącznie na sam procent. To działa tylko częściowo. W prywatnym NNW decydują jeszcze zapisy OWU, limity i wyłączenia odpowiedzialności. Przy OC sprawcy liczy się z kolei pełen obraz szkody, a nie sam procent uszczerbku.

Trzeci błąd to brak kontroli nad językiem dokumentów. Jeśli lekarz zapisze ograniczenie ruchu, obrzęk, ból przy obciążeniu albo konieczność dalszej rehabilitacji, to są to fakty, które później trudno zignorować. Jeśli tego nie ma, ubezpieczyciel często przyjmuje wersję minimalistyczną.

Na końcu jest jeszcze pośpiech przy podpisywaniu ugody. W sprawach osobowych to ryzykowne, bo ugoda potrafi zamknąć możliwość dochodzenia dalszych pieniędzy, jeśli objawy okażą się silniejsze niż początkowo zakładano. Zanim coś podpiszesz, sprawdź, czy leczenie rzeczywiście się skończyło.

Kiedy odwołać się od decyzji i jak to zrobić sensownie

Odwołanie ma sens nie wtedy, gdy kwota jest po prostu „za mała”, ale wtedy, gdy decyzja nie uwzględnia pełnego obrazu urazu. Jeśli w uzasadnieniu brakuje części badań, pominięto rehabilitację albo błędnie opisano ograniczenia ruchowe, warto reagować.

Najlepiej działa odwołanie krótkie, rzeczowe i oparte na konkretach. Nie piszę emocjonalnie, tylko pokazuję, co zostało pominięte i dlaczego ma znaczenie dla oceny skutków wypadku. W praktyce sprawdza się taki układ:

- Wskazanie numeru szkody lub decyzji.

- Krótki opis urazu i daty zdarzenia.

- Wymienienie dokumentów, których ubezpieczyciel nie uwzględnił.

- Opis objawów, które utrzymują się po zakończeniu leczenia.

- Wniosek o ponowną ocenę lub dopłatę świadczenia.

Jeżeli doszły nowe badania, dołącz je od razu. To ważniejsze niż rozbudowane argumenty. W takich sprawach nowa dokumentacja potrafi zmienić ocenę szybciej niż długi opis sytuacji. Gdy materiał medyczny jest mocny, odwołanie ma sens nawet wtedy, gdy początkowa decyzja wygląda na „ostateczną”.

W sprawach z ZUS i w sporach z ubezpieczycielem prywatnym tryb postępowania nie jest identyczny, ale zasada pozostaje podobna: najpierw pokazujesz fakty, potem prosisz o korektę oceny. Im mniej ogólników, tym lepiej.

Najwięcej traci się na pośpiechu i niepełnej dokumentacji

Jeżeli miałbym wskazać jedną rzecz, która robi największą różnicę w takich sprawach, byłaby to cierpliwość połączona z porządną dokumentacją. Niewielki uraz sam w sobie nie musi oznaczać dużych pieniędzy, ale też nie powinien być z góry skreślany tylko dlatego, że „wygląda niegroźnie”.

Najrozsądniej działać tak: zgłosić się do lekarza, zebrać pełną historię leczenia, sprawdzić warunki polisy lub podstawę prawną roszczenia i dopiero potem oceniać, czy oferta jest uczciwa. To prostsze niż spór po fakcie i zwykle dużo tańsze czasowo.

Jeśli uraz dotyczy stawu, kręgosłupa, zęba, głowy albo zostawia bliznę, nie zakładaj z góry, że sprawa jest mała. Właśnie takie zdarzenia najczęściej wyglądają błaho w dniu wypadku, a po kilku tygodniach zaczynają kosztować więcej, niż początkowo się wydawało. Dlatego przy odszkodowaniach osobowych wygrywa nie tylko racja, ale też dobra dokumentacja i trzeźwa ocena skutków.