Po urazie najtrudniejsze bywa nie samo leczenie, ale ustalenie, co naprawdę się należy i na jakiej podstawie. W sprawach o odszkodowanie liczą się trzy rzeczy: medyczny skutek wypadku, dokumentacja oraz sposób wyceny procentu uszczerbku. To właśnie od tego zależy, czy trwały uszczerbek na zdrowiu zostanie uznany i jaką kwotę można realnie odzyskać.

Najważniejsze informacje w skrócie

- Nie każdy uraz daje wypłatę; liczy się trwały albo długotrwały skutek medyczny.

- W ścieżce publicznej za 1% uszczerbku przysługuje obecnie 1781 zł w okresie od 1 kwietnia 2026 r. do 31 marca 2027 r.

- W prywatnym NNW wysokość świadczenia zależy od OWU, tabeli urazów i sumy ubezpieczenia.

- Ocena zwykle następuje po zakończeniu leczenia i rehabilitacji, a nie od razu po wypadku.

- Brak pierwszej dokumentacji medycznej często osłabia sprawę bardziej niż sam uraz.

- Przy sporze warto sprawdzić, czy decyzja uwzględnia wszystkie następstwa, a nie tylko najbardziej widoczny objaw.

Co naprawdę oznacza uszczerbek i kiedy nie wystarczy sam uraz

W praktyce nie chodzi o każdy ślad po zdarzeniu, ale o taką zmianę w organizmie, która zostaje na dłużej i realnie ogranicza funkcję ciała. Stały uszczerbek nie rokuje poprawy, a długotrwały utrzymuje się przez ponad 6 miesięcy, choć może jeszcze ulec poprawie. To ważne rozróżnienie, bo samo leczenie, zwolnienie lekarskie czy ból po wypadku nie przesądzają jeszcze o świadczeniu.- utrwalone ograniczenie ruchu po złamaniu bywa oceniane inaczej niż sam ból po urazie;

- ubytki wzroku, słuchu lub czucia zwykle mają większe znaczenie niż krótkotrwały dyskomfort;

- blizna może mieć znaczenie, jeśli ogranicza funkcję albo dotyczy istotnego obszaru ciała;

- powikłania neurologiczne lub pourazowe też mogą podnosić ocenę, jeśli są dobrze opisane w dokumentacji.

Najprostsza zasada brzmi: jeśli po zakończeniu leczenia nadal widać realne ograniczenie funkcji, sprawa zaczyna być liczona procentowo. Jeśli objawy znikają bez śladu, zwykle nie ma podstaw do wypłaty. Z tego miejsca naturalnie przechodzimy do pytania, jak ta procentowa ocena przekłada się na pieniądze.

Jak liczy się procent i skąd bierze się kwota świadczenia

Najczęstszy błąd to zakładanie, że każdy ubezpieczyciel liczy tak samo. W praktyce punkt wyjścia bywa różny: w ścieżce publicznej stawka jest ustawowa, a w prywatnych polisach decydują OWU i tabela urazów. Ja patrzę na ten temat bardzo prosto: procent jest tylko narzędziem, a nie celem samym w sobie.

ZUS podaje, że od 1 kwietnia 2026 r. do 31 marca 2027 r. za każdy procent przysługuje 1781 zł. To daje prostą kalkulację: 5% to 8 905 zł, 10% to 17 810 zł, a 20% to 35 620 zł. W prywatnym NNW ten sam uraz może dać zupełnie inną wypłatę, bo jedne polisy liczą świadczenie od sumy ubezpieczenia, a inne stosują własne tabelki, limity i wyłączenia.

| Procent | Kwota w ścieżce publicznej | Co to oznacza w praktyce |

|---|---|---|

| 1% | 1 781 zł | Potwierdza, że uraz został uznany i da się go wycenić liczbowo. |

| 5% | 8 905 zł | Często już pokrywa część rehabilitacji, dojazdów i leczenia prywatnego. |

| 10% | 17 810 zł | To poziom, przy którym skutki urazu zwykle są już wyraźnie odczuwalne na co dzień. |

| 20% | 35 620 zł | Wskazuje na istotne i długofalowe ograniczenie sprawności. |

Najważniejsze jest to, że sama diagnoza medyczna nie wystarcza. Liczy się też mechanizm wypadku, zakres uszkodzenia, trwałość skutku oraz to, czy w dokumentacji da się jasno połączyć zdarzenie z obecnym stanem zdrowia. I właśnie dlatego warto od razu uporządkować, z jakiej ścieżki w ogóle ma być wypłacone świadczenie.

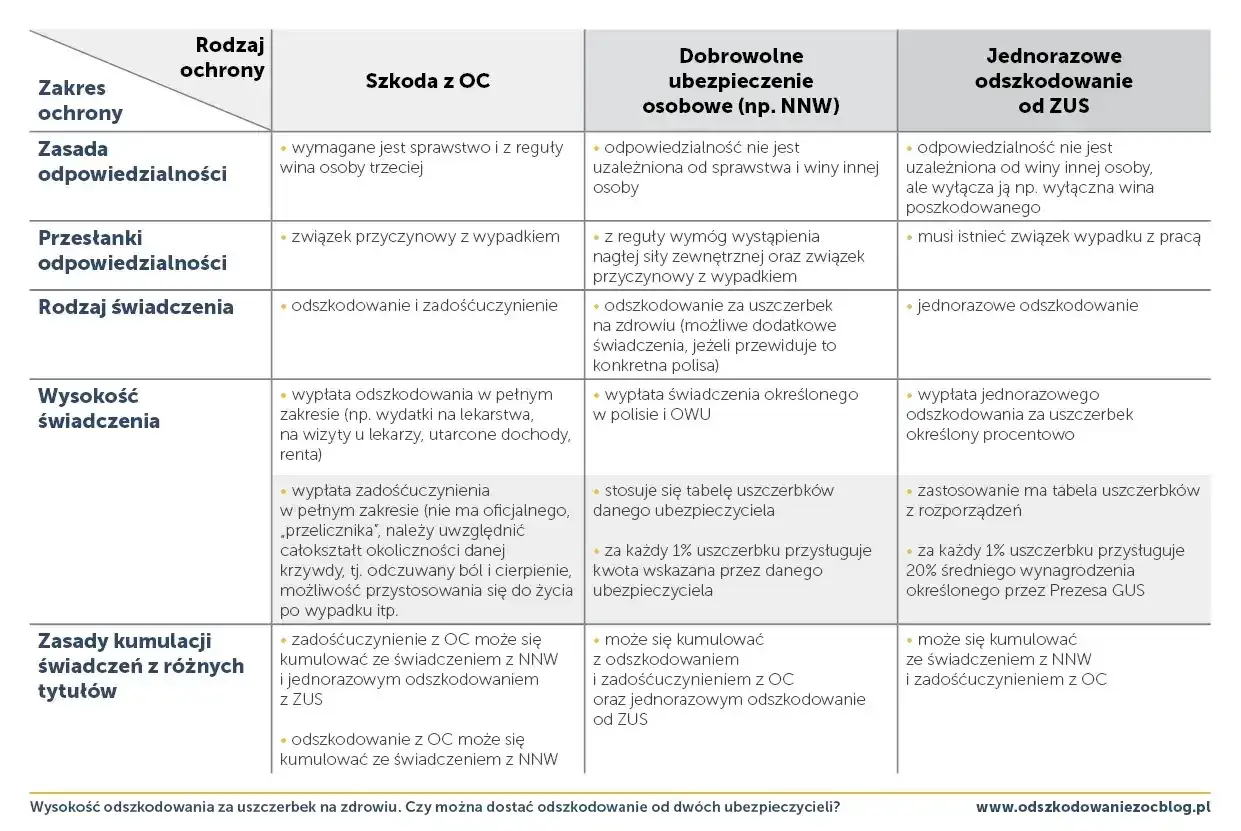

Która ścieżka wypłaty ma znaczenie w twojej sprawie

W odszkodowaniach osobowych rzadko chodzi tylko o jeden wariant. Jedno zdarzenie może otwierać kilka dróg, ale każda liczy się według własnych zasad. Widzę to tak: trzeba najpierw ustalić źródło odpowiedzialności, a dopiero potem walczyć o kwotę.

| Ścieżka | Kiedy ma sens | Jak liczona jest kwota | Na co uważać |

|---|---|---|---|

| Ścieżka publiczna | Wypadek przy pracy albo choroba zawodowa | Stawka za 1% razy ustalony procent | Trzeba wykazać związek ze zdarzeniem i zakończyć leczenie |

| Polisa prywatna NNW | Wypadek objęty ochroną w umowie | Według OWU, tabeli urazów i sumy ubezpieczenia | Dużą rolę grają wyłączenia, limity i definicje |

| Roszczenie cywilne | Gdy jest sprawca albo odpowiedzialny podmiot | Według rzeczywistej szkody i krzywdy | Potrzebne są mocne dowody kosztów, utraconych zarobków i następstw |

Ta różnica ma praktyczne znaczenie: w ścieżce cywilnej sam procent nie zamyka tematu, bo dochodzą koszty leczenia, rehabilitacji, dojazdów, utracony dochód i zadośćuczynienie. Z kolei w prywatnym NNW jedna linijka w tabeli OWU może zdecydować, czy uraz będzie liczony w ogóle, czy tylko częściowo. I właśnie dlatego przed zgłoszeniem trzeba najpierw ustalić, z jakiego źródła realnie chcesz odzyskać pieniądze.

Jak przygotować dokumenty, żeby nie osłabić roszczenia

Najbardziej niedoceniany element sprawy to nie formularz, tylko papierologia medyczna. Ja zaczynam od dokumentacji z pierwszego dnia, bo później najłatwiej o luki, których nikt już nie odtworzy. Brak wczesnych wpisów bywa problemem, ponieważ trudniej wtedy wykazać, co dokładnie stało się po wypadku i jak z tego wyniknął trwały skutek.

- Zapisz datę, miejsce i mechanizm zdarzenia.

- Zabezpiecz wypis ze SOR, kartę informacyjną ze szpitala, wyniki RTG, MRI albo CT oraz opisy konsultacji.

- Dołącz protokół powypadkowy, notatkę policji albo oświadczenie świadków, jeśli to one potwierdzają przebieg zdarzenia.

- Zbieraj rachunki za leczenie, rehabilitację, leki, ortezy, sprzęt pomocniczy i dojazdy.

- Jeśli wcześniej miałeś podobny problem zdrowotny, pokaż dokumentację sprzed wypadku, bo ułatwia to oddzielenie stanu „przed” i „po”.

W części polis ubezpieczyciel może poprosić także o opinię własnego lekarza albo dodatkowe badanie, i to nie musi oznaczać złej decyzji. W praktyce to normalny etap, ale tylko wtedy, gdy twoja dokumentacja jest spójna i pokazuje ciąg leczenia bez niepotrzebnych dziur. Następny krok to sprawdzenie, czy decyzja, którą dostaniesz, naprawdę pasuje do zebranych dowodów.

Co sprawdzić, zanim zaakceptujesz decyzję

- czy ocena została wydana po zakończeniu leczenia, a nie na zbyt wczesnym etapie;

- czy opis urazu zgadza się z dokumentacją i badaniami obrazowymi;

- czy wzięto pod uwagę wszystkie następstwa, a nie tylko najbardziej widoczny objaw;

- czy nie pominięto kosztów, które da się wykazać rachunkami;

- czy wyłączenia i limity w polisie rzeczywiście mają zastosowanie do twojego zdarzenia.

Jeżeli liczby wyglądają zaskakująco nisko, nie zakładaj od razu, że sprawa jest zamknięta. W praktyce często decyduje nie sam uraz, ale jakość opisu medycznego, właściwie dobrana ścieżka roszczenia i gotowość do odwołania, gdy wycena nie odzwierciedla rzeczywistego stanu zdrowia. Jeśli sprawa idzie przez ZUS, od decyzji przysługuje jeszcze droga odwoławcza do sądu, więc pierwsza odpowiedź nie musi być ostatnim słowem.

Jeżeli chcesz podejść do sprawy rozsądnie, trzymaj się prostego porządku: leczenie, dokumenty, dopiero potem wycena. To właśnie ta kolejność najczęściej decyduje o tym, czy świadczenie będzie adekwatne, czy zaniżone. Przy urazach i roszczeniach osobowych nie wygrywa ten, kto zgłosi się najszybciej, tylko ten, kto najlepiej udokumentuje skutki zdarzenia.