Niebezpieczna sytuacja w pracy, błąd medyczny, wypadek albo długie zaniedbanie zabezpieczeń mogą zostawić po sobie nie tylko strach, lecz także realne koszty i długie leczenie. To nie zawsze jest klasyczne odszkodowanie za narażenie życia i zdrowia, bo w praktyce prawo rozdziela samo zagrożenie, faktyczny uszczerbek i krzywdę psychiczną. Poniżej pokazuję, kiedy roszczenie ma sens, od kogo dochodzi się pieniędzy, jak policzyć sensowną kwotę i jakich dowodów nie wolno pominąć.

Najważniejsze rzeczy do ustalenia od razu

- Samo narażenie nie zawsze wystarczy do wypłaty pieniędzy, ale może uruchomić roszczenia o zaniechanie i usunięcie skutków.

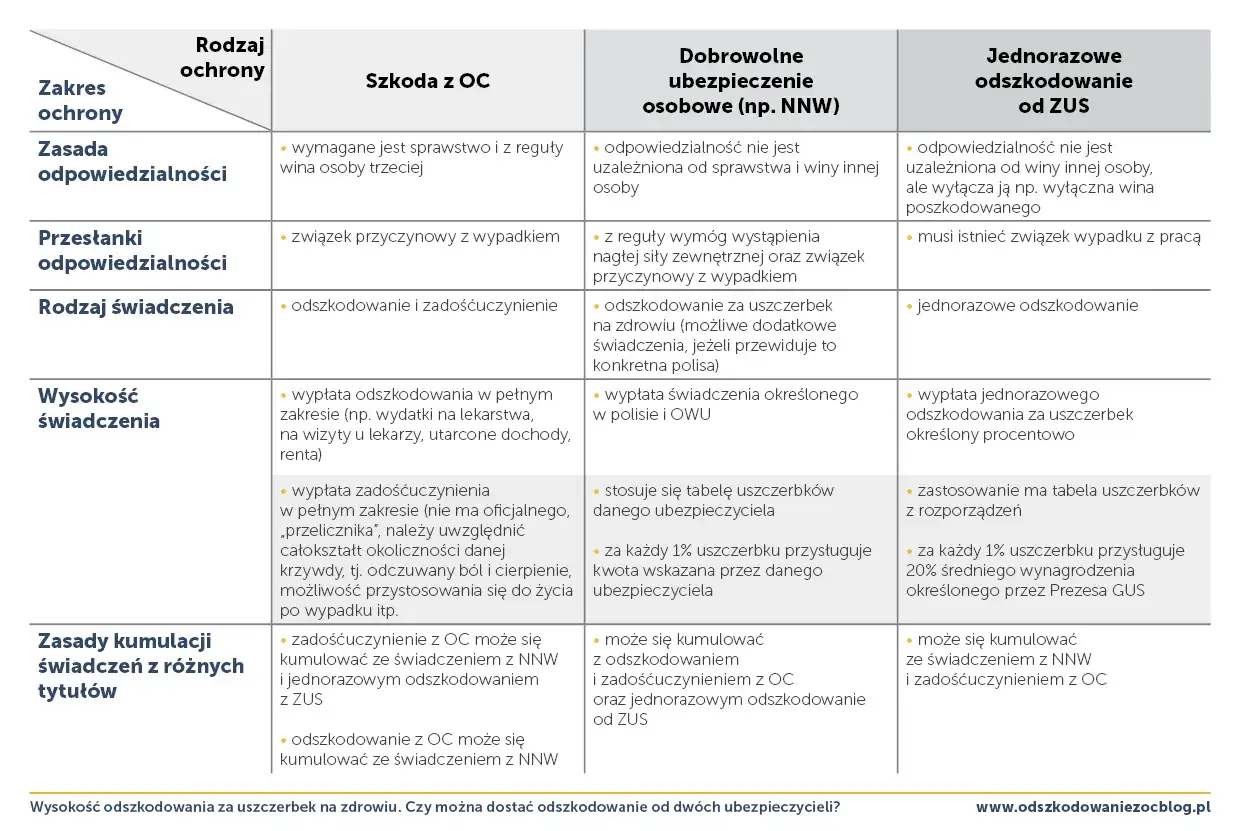

- W grę wchodzą zwykle trzy ścieżki: odszkodowanie, zadośćuczynienie i renta.

- Jeśli sprawa dotyczy pracy, znaczenie mają protokół powypadkowy, dokumentacja medyczna i dowód naruszenia BHP.

- Gdy działa polisa OC sprawcy lub podmiotu, roszczenie zwykle kieruje się do ubezpieczyciela, nie tylko do samej osoby lub firmy.

- W sprawach pracowniczych mogą dojść też świadczenia z systemu wypadkowego.

Kiedy samo narażenie jeszcze nie wystarczy

Ja rozdzielam tu dwie sytuacje. Pierwsza to samo wystawienie człowieka na ryzyko, na przykład praca bez zabezpieczeń, zaniedbana instalacja albo błędna procedura. Druga to ryzyko, które już przełożyło się na konkretny skutek: uraz, rozstrój zdrowia, długie leczenie, koszty, utracony dochód albo trwały lęk po zdarzeniu. Właśnie ten drugi wariant najczęściej otwiera drogę do pieniędzy.

W polskim prawie nie działa to automatycznie. Jeżeli doszło wyłącznie do sytuacji groźnej, ale bez realnej szkody, pieniądze nie są z góry należne. Można jednak żądać zaniechania bezprawnego działania, usunięcia jego skutków albo zabezpieczenia miejsca czy procedury, która nadal stwarza zagrożenie. To ważne rozróżnienie, bo wiele osób zakłada, że już sama świadomość niebezpieczeństwa wystarczy do wysokiej wypłaty. Zwykle nie wystarcza.

W praktyce najlepiej działają sprawy, w których można pokazać ciąg zdarzeń: najpierw zaniedbanie albo błąd, potem narażenie, a później konkretny skutek zdrowotny lub majątkowy. Dlatego najpierw trzeba ustalić, kto odpowiada za zdarzenie i jaka ścieżka prawna w ogóle wchodzi w grę.

Od kogo można dochodzić świadczeń

Tu najczęściej pojawia się zamieszanie, bo pieniądze nie zawsze płaci bezpośrednio osoba, która zawiniła. Czasem odpowiada jej ubezpieczyciel OC, czasem pracodawca, a czasem wchodzi dodatkowo ZUS albo własna polisa NNW. Z mojego punktu widzenia warto od razu ustawić właściwy adres roszczenia, bo to oszczędza miesiące korespondencji.

| Sytuacja | Kto zwykle odpowiada | Co może zostać wypłacone | Co jest kluczowe |

|---|---|---|---|

| Wypadek komunikacyjny lub zawinione zdarzenie osoby prywatnej | Sprawca albo jego ubezpieczyciel OC | Zwrot kosztów leczenia, zadośćuczynienie, renta, utracone zarobki | Związek przyczynowy między zdarzeniem a szkodą |

| Błąd medyczny lub zaniedbanie placówki | Podmiot leczniczy lub jego ubezpieczyciel | Koszty leczenia, rehabilitacji, opieki, zadośćuczynienie | Dokumentacja medyczna i opinia specjalisty |

| Narażenie w pracy, wypadek przy pracy, choroba zawodowa | Pracodawca, a równolegle ZUS w ramach świadczeń wypadkowych | Jednorazowe odszkodowanie, renta, zwrot kosztów, dodatkowe roszczenia cywilne | Protokół, ustalenie naruszeń BHP, uszczerbek na zdrowiu |

| Własna polisa NNW | Ubezpieczyciel z umowy | Świadczenie według sumy ubezpieczenia i tabeli uszczerbku | Warunki polisy i procentowy uszczerbek |

To rozróżnienie jest ważne, bo od tego zależy, czy wysyłasz wezwanie do zapłaty, wniosek do ubezpieczyciela, dokumenty do ZUS, czy wszystko naraz. Kiedy to już jasne, trzeba sprawdzić, na jakich przepisach da się oprzeć żądanie.

Jakie podstawy prawne najczęściej wchodzą w grę

Ja patrzę na takie sprawy przez cztery główne przepisy i każdy z nich robi trochę coś innego. Jeden odpowiada za koszty leczenia, drugi za krzywdę, trzeci za bezpieczeństwo w pracy, a czwarty za odpowiedzialność karną przy rażącym narażeniu pracownika.

- Art. 444 i 445 Kodeksu cywilnego - mają znaczenie, gdy doszło do uszkodzenia ciała lub rozstroju zdrowia. Wtedy można żądać zwrotu kosztów leczenia, rehabilitacji, dojazdów, a także zadośćuczynienia za ból i cierpienie.

- Art. 24 i 448 Kodeksu cywilnego - przydają się, gdy naruszone zostało dobro osobiste, na przykład zdrowie, godność albo spokój psychiczny. Tu wchodzą w grę także żądania usunięcia skutków naruszenia.

- Art. 207 i 210 Kodeksu pracy - określają obowiązek bezpiecznych warunków pracy i prawo pracownika do powstrzymania się od pracy, gdy warunki stwarzają bezpośrednie zagrożenie dla zdrowia lub życia.

- Art. 220 Kodeksu karnego - przewiduje odpowiedzialność osoby, która nie dopełnia obowiązków BHP i przez to naraża pracownika na bezpośrednie niebezpieczeństwo utraty życia albo ciężkiego uszczerbku na zdrowiu.

W praktyce karne i cywilne tory biegną obok siebie. Kara dla sprawcy nie zastępuje pieniędzy dla poszkodowanego, ale często wzmacnia sprawę cywilną, bo pokazuje, że doszło do realnego naruszenia obowiązków. Sama podstawa prawna nie daje jeszcze kwoty, więc przechodzę do tego, z czego świadczenie składa się w praktyce.

Ile można dostać i z czego składa się kwota

Zwrot kosztów

Najprostszy element roszczenia to koszty, które naprawdę poniosłeś: wizyty lekarskie, leki, rehabilitacja, dojazdy, sprzęt medyczny, opieka osoby trzeciej, a czasem także pomoc psychologiczna. Jeśli masz faktury, rachunki i historię leczenia, da się to policzyć dość precyzyjnie. Bez tego roszczenie robi się miękkie i łatwe do podważenia.

Zadośćuczynienie

To pieniądze za samą krzywdę, czyli ból, strach, stres, utratę komfortu życia i ograniczenia w codziennym funkcjonowaniu. Tu nie ma cennika w stylu „jedna noc w szpitalu równa się tyle i tyle”. Sąd patrzy na intensywność cierpień, długość leczenia, trwałość skutków oraz to, czy zdarzenie odcięło cię od pracy, hobby albo zwykłej aktywności. Im dłuższa i bardziej uciążliwa rekonwalescencja, tym wyższa kwota zwykle ma sens.

Renta

Jeżeli po zdarzeniu zarabiasz mniej, potrzebujesz stałej opieki albo regularnych wydatków na leczenie, wchodzi w grę renta. To ważne przy uszkodzeniach trwałych, bo jednorazowa wypłata nie zawsze wystarczy. Renta bywa niedoszacowana przez poszkodowanych, a właśnie ona najczęściej robi największą różnicę w długim okresie.

Przeczytaj również: Dożywotnia renta wypadkowa - Jak ją uzyskać i ile wynosi?

Świadczenie z ZUS

Jeśli sprawa dotyczy wypadku przy pracy lub choroby zawodowej, w grę wchodzi też system wypadkowy. Od 1 kwietnia 2026 r. jednorazowe odszkodowanie wynosi 1781 zł za każdy procent stałego lub długotrwałego uszczerbku na zdrowiu. Przy całkowitej niezdolności do pracy i samodzielnej egzystencji świadczenie wynosi 31 162 zł. W razie śmierci pracownika świadczenia dla bliskich są osobnym tematem i kwoty są wyraźnie wyższe. To świadczenie z ZUS nie zastępuje jednak zawsze roszczenia cywilnego, tylko działa obok niego.

Własna polisa NNW też może pomóc, ale działa według warunków umowy, a nie według pełnej szkody. Często jest więc dodatkiem, nie głównym źródłem rekompensaty. Żeby te liczby były realne, trzeba je dobrze udokumentować.

Jak zbudować sprawę, która trzyma się dowodów

Najmocniejsze roszczenia nie opierają się na emocjach, tylko na chronologii i papierach. Jeśli ktoś chce dostać sensowną kwotę, musi pokazać nie tylko sam incydent, ale też jego skutki i koszty. W praktyce zaczynam od zebrania materiału z pierwszych 48 godzin po zdarzeniu, bo później wiele śladów po prostu znika.

- Dokumentacja medyczna - wypis ze szpitala, karta SOR, wynik badań, zalecenia lekarza, skierowania, recepty.

- Zdjęcia i nagrania - miejsce zdarzenia, uszkodzony sprzęt, brak zabezpieczeń, ślady po wypadku.

- Świadkowie - imiona, nazwiska, kontakt, krótki opis tego, co widzieli.

- Protokół lub notatka - służbowy zapis zdarzenia, karta wypadku, wewnętrzne zgłoszenie, korespondencja mailowa.

- Dowody kosztów - rachunki, faktury, potwierdzenia przelewów, bilety, koszty dojazdów, prywatne wizyty.

- Opis wpływu na życie - ile dni nie mogłeś pracować, jakie czynności były niemożliwe, jakie leczenie było potrzebne.

W pracy szczególnie cenne są zapisy pokazujące, że zagrożenie było realne, a nie tylko teoretyczne. Gdy pracownik od razu zgłasza problem, prosi o zmianę warunków albo przerywa czynność, później łatwiej wykazać, że warunki faktycznie były niebezpieczne. Najwięcej osób przegrywa nie przez brak racji, tylko przez błędy na starcie, więc warto je od razu wyłapać.

Najczęstsze błędy, które obniżają szanse na wypłatę

W takich sprawach powtarza się kilka schematów. I właśnie one, a nie sam brak podstaw, psują wynik.

- Mylenie roszczenia cywilnego z karą - zawiadomienie organów to jedno, a dochodzenie pieniędzy to drugie.

- Zbyt późna dokumentacja - jeśli nie ma szybkiego badania i zdjęć, łatwo kwestionować związek ze zdarzeniem.

- Przyjęcie pierwszej ugody - szybka oferta bywa niższa niż realna wartość szkody, zwłaszcza gdy leczenie jeszcze trwa.

- Wskazanie niewłaściwego podmiotu - czasem trzeba rozdzielić sprawcę, ubezpieczyciela, pracodawcę i ZUS.

- Bagatelizowanie objawów - jeśli początkowo wszystko opiszesz jako drobne, a po miesiącu okaże się poważne, ubezpieczyciel chętnie to wykorzysta.

- Przegapienie terminu - co do zasady roszczenia z czynu niedozwolonego przedawniają się po 3 latach od chwili, gdy poszkodowany dowiedział się o szkodzie i o osobie odpowiedzialnej.

Jeżeli sprawa dotyczy pracy, dodatkowo liczy się zgodność z procedurą zgłaszania wypadku i kompletność dokumentacji powypadkowej. Dlatego po zdarzeniu warto działać w konkretnej kolejności.

Co zrobić od razu po zdarzeniu, żeby nie stracić roszczenia

Najpierw zadbaj o zdrowie, ale równolegle zabezpiecz dowody. To najlepsze połączenie, jeśli chcesz później rozmawiać o pieniądzach bez przepychanek o fakty.

- Idź do lekarza jak najszybciej, nawet jeśli objawy wydają się łagodne.

- Zrób zdjęcia miejsca zdarzenia, sprzętu, zabezpieczeń i obrażeń.

- Zapisz nazwiska świadków oraz okoliczności zdarzenia, póki pamięć jest świeża.

- Zbierz rachunki, paragony i wszystkie dokumenty związane z leczeniem oraz dojazdami.

- Sprawdź, czy działa polisa OC sprawcy, własne NNW albo grupowe ubezpieczenie z pracy.

- Jeśli zdarzenie miało związek z pracą, zgłoś je formalnie i dopilnuj protokołu lub karty wypadku.

Im szybciej uporządkujesz dokumenty i chronologicznie zapiszesz zdarzenie, tym łatwiej odróżnić realną krzywdę od sporu o samą interpretację. To zwykle przesądza o tym, czy sprawa skończy się sensowną wypłatą, czy wielomiesięczną przepychanką.