W świecie ubezpieczeń komunikacyjnych, a zwłaszcza w polisach Autocasco (AC), często pojawiają się zapisy, które mogą być dla nas niezrozumiałe, a w konsekwencji prowadzić do nieoczekiwanych wydatków. Jednym z takich elementów jest "udział własny" w szkodzie. Zrozumienie, jak działa ta klauzula i jakie są jej konsekwencje, jest kluczowe dla świadomego wyboru ubezpieczenia. W tym artykule przyjrzymy się bliżej opcji "zniesienia udziału własnego", analizując, kiedy warto za nią zapłacić więcej, a kiedy może okazać się zbędnym kosztem.

Zniesienie udziału własnego w AC: pełne odszkodowanie za wyższą składkę

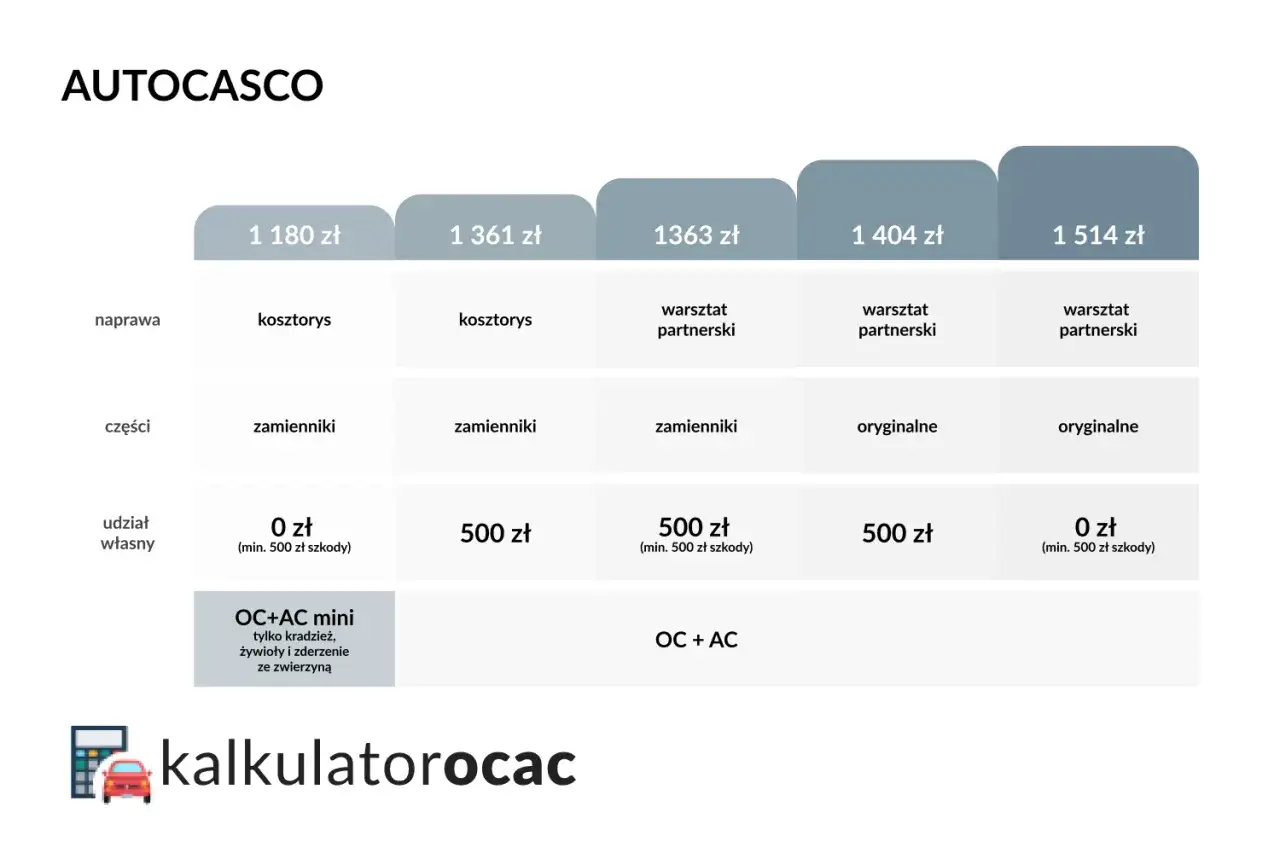

- Udział własny (franszyza redukcyjna) to kwotowe lub procentowe pomniejszenie odszkodowania z AC.

- Zniesienie udziału własnego gwarantuje 100% pokrycia kosztów naprawy przez ubezpieczyciela.

- Opcja ta wiąże się z wyższą składką ubezpieczeniową, ale eliminuje dopłaty z własnej kieszeni.

- Jest szczególnie opłacalna dla właścicieli nowych, wartościowych aut, pojazdów w leasingu oraz kierowców o podwyższonym ryzyku szkód.

- Może być zbędnym kosztem dla starszych aut o niskiej wartości rynkowej i doświadczonych, bezszkodowych kierowców.

- Często występuje w pakiecie ze zniesieniem amortyzacji części, co zapewnia najpełniejszą ochronę.

Czym jest "pułapka" w umowie AC, czyli jak działa udział własny w szkodzie?

Wiele polis Autocasco zawiera w sobie coś, co można nazwać "pułapką", jeśli nie zrozumiemy jej mechanizmu działania. Mowa o tzw. udziale własnym, znanym również jako franszyza redukcyjna. Jest to pewna ustalona kwota lub procent wartości szkody, o którą ubezpieczyciel pomniejsza wypłacane odszkodowanie. Oznacza to, że w przypadku wystąpienia szkody, część kosztów jej naprawy musisz pokryć z własnej kieszeni. Jest to standardowy element wielu umów AC, mający swoje uzasadnienie zarówno dla klienta, jak i dla ubezpieczyciela.

Udział własny kwotowy vs procentowy – co musisz wiedzieć?

Na rynku ubezpieczeniowym spotkamy się głównie z dwoma rodzajami udziału własnego: kwotowym i procentowym. Udział własny kwotowy to stała kwota, na przykład 500 zł lub 1000 zł, którą ubezpieczyciel odejmuje od każdej wypłacanej kwoty odszkodowania, niezależnie od tego, jak duża jest szkoda. Z kolei udział własny procentowy to określony procent wartości szkody, na przykład 5% lub 10%. W tym drugim przypadku, im wyższa wartość szkody, tym większa kwota zostanie potrącona z odszkodowania. Według danych portalu Rankomat, te dwie formy są najczęściej spotykane w polisach AC.

Franszyza redukcyjna: dlaczego ubezpieczyciel nie wypłaca pełnego odszkodowania?

Zastanawiasz się, dlaczego ubezpieczyciele stosują franszyzę redukcyjną? Głównym powodem jest chęć obniżenia składki ubezpieczeniowej dla klienta. Dzięki temu, że klient partycypuje w ryzyku, ubezpieczyciel może zaoferować niższe oprocentowanie polisy. Dodatkowo, franszyza redukcyjna ma na celu zniechęcenie do zgłaszania drobnych szkód, których likwidacja generuje dla ubezpieczyciela spore koszty administracyjne. Jest to więc forma podziału ryzyka i odpowiedzialności między ubezpieczonym a ubezpieczycielem.Praktyczny przykład: ile stracisz na odszkodowaniu, akceptując udział własny?

Aby lepiej zobrazować działanie udziału własnego, przyjrzyjmy się konkretnemu przykładowi. Załóżmy, że Twój samochód uległ szkodzie, której koszt naprawy oszacowano na 5000 zł. Jeśli posiadasz polisę z udziałem własnym:

- Kwotowym w wysokości 500 zł: Otrzymasz odszkodowanie w wysokości 4500 zł (5000 zł - 500 zł).

- Procentowym w wysokości 10%: Otrzymasz odszkodowanie w wysokości 4500 zł (5000 zł - 10% z 5000 zł, czyli 500 zł).

Jak widać, w obu przypadkach realnie tracisz 500 zł z należnego odszkodowania. W przypadku mniejszych szkód, gdzie udział procentowy może być niższy, ale nadal odczuwalny, różnica może być mniejsza, ale zasada pozostaje ta sama część pieniędzy zostaje w Twojej kieszeni.

Zniesienie udziału własnego: Twoja tarcza chroniąca przed nieoczekiwanymi kosztami

Skoro już wiemy, czym jest udział własny, przyjrzyjmy się opcji, która go eliminuje zniesieniu udziału własnego. Jest to dodatkowa klauzula w polisie AC, która sprawia, że w przypadku wystąpienia szkody, nie musisz martwić się o żadne potrącenia z odszkodowania. Ubezpieczyciel zobowiązuje się do pokrycia 100% kosztów naprawy lub wypłaty odszkodowania.

Jak działa polisa AC bez udziału własnego?

Wykupienie opcji zniesienia udziału własnego oznacza, że ubezpieczyciel bierze na siebie całe ryzyko finansowe związane z naprawą Twojego pojazdu. Niezależnie od tego, czy jest to kolizja, kradzież, czy inne uszkodzenie, otrzymasz pełną kwotę odszkodowania, która pokryje koszty przywrócenia pojazdu do stanu sprzed szkody. Jest to gwarancja, że nie będziesz musiał dopłacać nic z własnej kieszeni, co daje ogromny komfort psychiczny i finansowy.

Wyższa składka w zamian za pełne odszkodowanie – czy ten układ się opłaca?

Nie ma co ukrywać za dodatkowe zabezpieczenie trzeba zapłacić. Zniesienie udziału własnego zawsze wiąże się z wyższą składką ubezpieczeniową. Pytanie brzmi, czy ta dodatkowa inwestycja jest opłacalna? Odpowiedź nie jest jednoznaczna i zależy od wielu czynników, w tym od Twojego indywidualnego profilu ryzyka, wartości pojazdu oraz Twoich oczekiwań co do ochrony. Analizując, czy wyższa składka jest uzasadniona, musisz wziąć pod uwagę potencjalne koszty naprawy w przypadku szkody i porównać je z sumą, którą zaoszczędzisz na składce przez cały rok ubezpieczeniowy. To kluczowa kalkulacja, która pomoże Ci podjąć świadomą decyzję.

Kiedy warto zapłacić więcej za zniesienie udziału własnego? Analiza przypadków

Decyzja o wykupieniu polisy AC ze zniesionym udziałem własnym nie jest uniwersalna. Istnieją jednak sytuacje, w których taka opcja jest szczególnie uzasadniona i może przynieść realne korzyści finansowe, a także psychiczny spokój. Przyjrzyjmy się im bliżej.

Scenariusz 1: Nowy i drogi samochód – dlaczego tutaj nie warto oszczędzać?

Posiadacze nowych, luksusowych lub bardzo wartościowych samochodów często decydują się na zniesienie udziału własnego. Dlaczego? Ponieważ koszty napraw nawet drobnych uszkodzeń w takich pojazdach mogą być astronomiczne. Opony, felgi, elementy karoserii czy reflektory w autach premium to wydatek rzędu tysięcy złotych. Zniesienie udziału własnego gwarantuje, że w razie szkody ubezpieczyciel pokryje pełne koszty naprawy, co jest kluczowe dla utrzymania wartości pojazdu i korzystania z oryginalnych części. To inwestycja w ochronę Twojego cennego mienia.

Scenariusz 2: Auto w leasingu lub wynajmie – czy masz w ogóle wybór?

Jeśli korzystasz z samochodu w ramach leasingu lub wynajmu długoterminowego, często nie masz wyboru w kwestii udziału własnego. Firmy leasingowe i wypożyczalnie standardowo wymagają od swoich klientów wykupienia polisy AC ze zniesionym udziałem własnym. Jest to dla nich forma zabezpieczenia ich własności i minimalizacji ryzyka związanego z potencjalnymi szkodami. W takich sytuacjach akceptacja tej klauzuli jest po prostu warunkiem koniecznym do zawarcia umowy.

Scenariusz 3: Parkowanie pod blokiem i częste szkody parkingowe

Twoje codzienne życie to ciągła walka o miejsce parkingowe pod blokiem lub w zatłoczonym centrum handlowym? Jeśli tak, to ryzyko wystąpienia drobnych, ale irytujących szkód, takich jak zarysowania, otarcia czy wgniecenia parkingowe, jest znacznie wyższe. W takich warunkach, zniesienie udziału własnego chroni Cię przed koniecznością dopłacania do każdej z tych drobnych szkód. Sumując te niewielkie kwoty, okazuje się, że w skali roku można sporo zaoszczędzić, decydując się na pełne pokrycie kosztów.

Scenariusz 4: Młody kierowca – jak uniknąć kosztownych błędów?

Statystyki pokazują, że młodzi i niedoświadczeni kierowcy częściej uczestniczą w kolizjach lub powodują szkody. Dla tej grupy ryzyko poniesienia kosztów z tytułu udziału własnego jest po prostu wyższe. Zniesienie tej klauzuli może być dla nich formą zabezpieczenia przed nieprzewidzianymi wydatkami, które mogłyby znacząco obciążyć ich budżet. Jest to sposób na uniknięcie kosztownych błędów, które zdarzają się na początku drogi kierowcy.

Kiedy zniesienie udziału własnego to zbędny wydatek?

Nie zawsze dodatkowa ochrona jest najlepszym rozwiązaniem. Istnieją sytuacje, w których rezygnacja ze zniesienia udziału własnego i akceptacja potrącenia może okazać się bardziej opłacalna. Chodzi tu głównie o sytuacje, gdy potencjalne korzyści nie równoważą dodatkowych kosztów.

Posiadacze starszych aut: kiedy koszt opcji przewyższa wartość potencjalnej szkody?

W przypadku samochodów, które mają już swoje lata i ich wartość rynkowa jest stosunkowo niska, koszt dodatkowej opcji zniesienia udziału własnego może być nieproporcjonalnie wysoki w stosunku do potencjalnego odszkodowania. Często zdarza się, że wartość naprawy drobnej szkody jest zbliżona do kwoty udziału własnego lub nawet niższa. W takich przypadkach, opłata za zniesienie tej klauzuli staje się po prostu nieopłacalna. Niższa składka, nawet z uwzględnieniem udziału własnego, będzie w tym scenariuszu bardziej atrakcyjna finansowo.

Doświadczeni i bezszkodowi kierowcy: czy niższa składka nie jest lepszym wyborem?

Jeśli od lat prowadzisz samochód bezszkodowo, masz udokumentowane doświadczenie i Twoje ryzyko spowodowania kolizji jest minimalne, prawdopodobieństwo skorzystania z opcji zniesienia udziału własnego jest niewielkie. W takich okolicznościach, akceptacja udziału własnego i w konsekwencji niższa składka AC może być bardziej korzystna finansowo. Oszczędności na składce, które uzyskasz przez cały okres ubezpieczenia, prawdopodobnie przewyższą potencjalne, mało prawdopodobne dopłaty do szkody.Nie zapomnij o amortyzacji! Drugi kluczowy element Twojego odszkodowania

Udział własny to nie jedyny czynnik, który może wpłynąć na wysokość Twojego odszkodowania z AC. Bardzo często w parze z nim idzie amortyzacja części. Jest to kolejne pojęcie, które warto zrozumieć, aby mieć pełen obraz sytuacji i wybrać najkorzystniejszą dla siebie ochronę.

Czym jest amortyzacja części i jak pomniejsza Twoje pieniądze?

Amortyzacja części to potrącenie z odszkodowania, które ubezpieczyciel stosuje ze względu na naturalne zużycie eksploatacyjne części samochodowych. Mówiąc prościej, im starszy samochód i jego części, tym większe potrącenie. Oznacza to, że ubezpieczyciel nie pokryje pełnego kosztu nowych części zamiennych, a jedynie ich wartość pomniejszoną o stopień zużycia. Na przykład, jeśli wymiana zderzaka kosztuje 1000 zł, a stopień zużycia części wynosi 30%, ubezpieczyciel wypłaci Ci tylko 700 zł.

Pakiet idealny: zniesienie udziału własnego i amortyzacji – dla kogo?

Dla tych, którzy szukają absolutnie najpełniejszej ochrony, idealnym rozwiązaniem jest wykupienie obu klauzul jednocześnie: zniesienia udziału własnego oraz zniesienia amortyzacji części. Taki "pakiet idealny" gwarantuje, że w razie szkody otrzymasz odszkodowanie w wysokości wartości nowych, oryginalnych części, bez żadnych potrąceń. Jest to rozwiązanie szczególnie polecane dla właścicieli nowych, drogich samochodów, którzy chcą mieć pewność, że ich pojazd zostanie naprawiony z użyciem najlepszych komponentów, bez żadnych dodatkowych obciążeń finansowych.

Jak podjąć ostateczną decyzję? Praktyczna checklista

Wybór odpowiedniej polisy AC, zwłaszcza w kontekście udziału własnego i amortyzacji, może być skomplikowany. Aby ułatwić Ci podjęcie świadomej decyzji, przygotowałem praktyczną checklistę, która pomoże Ci ocenić Twoje potrzeby i wybrać najkorzystniejsze rozwiązanie.

Porównaj oferty: ile realnie kosztuje zniesienie udziału własnego u różnych ubezpieczycieli?

Pierwszym i fundamentalnym krokiem jest porównanie ofert różnych towarzystw ubezpieczeniowych. Koszt zniesienia udziału własnego, a także jego wysokość w standardowej polisie, może się znacząco różnić w zależności od ubezpieczyciela. Nie zapominaj o uwzględnieniu modelu samochodu, Twojego wieku, historii ubezpieczeniowej oraz miejsca zamieszkania wszystkie te czynniki wpływają na cenę. Skorzystaj z kalkulatorów online lub skontaktuj się z agentem ubezpieczeniowym, aby uzyskać precyzyjne wyceny.

Przeanalizuj swój styl jazdy i miejsce parkowania – ocena osobistego ryzyka

Zastanów się szczerze nad swoim stylem jazdy i codziennymi nawykami. Jak często korzystasz z samochodu? Gdzie zazwyczaj parkujesz czy masz bezpieczny garaż, czy może codziennie szukasz miejsca na zatłoczonym osiedlowym parkingu? Czy jesteś doświadczonym kierowcą, który od lat jeździ bezszkodowo, czy może dopiero zaczynasz swoją przygodę za kierownicą? Odpowiedzi na te pytania pomogą Ci realnie ocenić, jak duże jest ryzyko wystąpienia szkody i czy dodatkowa ochrona w postaci zniesienia udziału własnego jest dla Ciebie uzasadniona.

Przeczytaj również: Co ze zniżkami OC po sprzedaży samochodu - jak je zachować?