W dzisiejszym świecie zawodowym, gdzie odpowiedzialność za błędy może mieć poważne konsekwencje finansowe, zrozumienie ubezpieczenia OC w pracy jest kluczowe. Ten artykuł wyjaśni, czym różni się OC zawodowe od OC pracodawcy, dla kogo jest obowiązkowe, a dla kogo stanowi mądrą inwestycję, pomagając podjąć świadome decyzje dotyczące Twojego bezpieczeństwa finansowego.

OC w pracy to niejednoznaczne pojęcie, które może oznaczać zarówno ubezpieczenie odpowiedzialności cywilnej zawodowej, jak i ubezpieczenie odpowiedzialności cywilnej pracodawcy

- OC zawodowe chroni specjalistę przed finansowymi konsekwencjami błędów popełnionych w trakcie wykonywania zawodu.

- Wiele profesji, m.in. medyczne, prawnicze i finansowe, ma ustawowy obowiązek posiadania OC zawodowego.

- Dobrowolne OC zawodowe jest cenną ochroną dla freelancerów i specjalistów w branżach takich jak IT czy marketing.

- OC pracodawcy chroni firmę przed roszczeniami pracowników poszkodowanych w wypadkach przy pracy, uzupełniając świadczenia ZUS.

- Koszt OC zawodowego zależy od branży, ryzyka, przychodów i wybranej sumy gwarancyjnej.

OC w pracy – czy na pewno wiesz, o której polisie mowa?

Potoczne określenie "OC w pracy" może być mylące, ponieważ często używa się go zamiennie do opisania dwóch zupełnie różnych rodzajów ubezpieczeń. Zrozumienie tej subtelności jest fundamentalne dla właściwego zabezpieczenia finansowego, zarówno jako pracownika, jak i pracodawcy. W dalszej części artykułu dokładnie wyjaśnimy, na czym polegają te różnice i dlaczego są tak istotne.

OC zawodowe a OC pracodawcy: Dwa ubezpieczenia, jedno potoczne określenie

Pod terminem "OC w pracy" kryją się dwa odrębne ubezpieczenia: OC zawodowe oraz OC pracodawcy. OC zawodowe to polisa przeznaczona dla konkretnego specjalisty lub firmy, chroniąca go przed finansowymi skutkami błędów popełnionych w trakcie wykonywania obowiązków zawodowych, które wyrządziły szkodę osobie trzeciej. Z kolei OC pracodawcy to ubezpieczenie chroniące pracodawcę przed roszczeniami jego własnych pracowników, którzy doznali uszczerbku na zdrowiu w wyniku wypadku przy pracy. Choć oba ubezpieczenia dotyczą sfery zawodowej, ich zakres, cel i beneficjent są diametralnie różne.

Dlaczego zrozumienie tej różnicy jest kluczowe dla Twojego bezpieczeństwa finansowego?

Pomylenie OC zawodowego z OC pracodawcy może mieć bardzo poważne konsekwencje finansowe. Jeśli jako specjalista myślisz, że posiadasz ochronę dzięki polisie pracodawcy, a w rzeczywistości jej nie masz, to w przypadku popełnienia błędu zawodowego i poniesienia przez kogoś szkody, będziesz musiał pokryć koszty z własnej kieszeni. Podobnie, jeśli jesteś pracodawcą i liczysz na ochronę OC pracodawcy, a posiadasz jedynie OC zawodowe (jeśli jest ono wymagane od Twojej firmy), możesz być narażony na wysokie koszty związane z roszczeniami pracowniczymi. Niewłaściwa polisa to brak ochrony w sytuacji, gdy jest ona najbardziej potrzebna, co może prowadzić do utraty majątku osobistego.

OC Zawodowe: Twoja tarcza ochronna przed kosztownymi błędami

W dynamicznym środowisku pracy, gdzie precyzja i wiedza są na wagę złota, nawet najbardziej doświadczeni profesjonaliści mogą popełnić błąd. Ubezpieczenie OC zawodowe stanowi kluczowe zabezpieczenie, które chroni przed finansowymi konsekwencjami takich sytuacji, zapewniając spokój ducha i stabilność.

Czym dokładnie jest OC zawodowe i kogo chroni?

OC zawodowe, czyli ubezpieczenie odpowiedzialności cywilnej z tytułu wykonywania zawodu, to polisa zaprojektowana, aby chronić Ciebie lub Twoją firmę przed finansowymi skutkami błędów, uchybień lub zaniedbań popełnionych podczas wykonywania czynności zawodowych. Kluczowe jest to, że szkoda musi zostać wyrządzona osobie trzeciej na przykład klientowi, pacjentowi czy kontrahentowi. Ubezpieczenie to pokrywa koszty związane z wypłatą odszkodowania poszkodowanemu, chroniąc Twój majątek przed egzekucją.

Szkoda kontraktowa vs deliktowa – co to oznacza w praktyce?

W kontekście OC zawodowego, ważne jest rozróżnienie dwóch rodzajów szkód. Szkoda kontraktowa powstaje w wyniku niewykonania lub nienależytego wykonania zobowiązania umownego. Przykładem może być architekt, który przekroczy termin oddania projektu, powodując straty w harmonogramie budowy klienta. Z kolei szkoda deliktowa wynika z czynu niedozwolonego, czyli działania lub zaniechania, które narusza obowiązujące przepisy i wyrządza szkodę. Typowym przykładem jest lekarz, który popełni błąd diagnostyczny, prowadzący do pogorszenia stanu zdrowia pacjenta. Polisa OC zawodowego zazwyczaj obejmuje oba te rodzaje szkód.

Realne przykłady: Kiedy błąd w sztuce może kosztować fortunę?

Wyobraźmy sobie kilka scenariuszy. Błędna diagnoza medyczna postawiona przez lekarza może skutkować nieprawidłowym leczeniem, prowadzącym do trwałego kalectwa pacjenta i roszczeń o wysokie odszkodowanie. Pomyłka w doradztwie prawnym radcy prawnego może doprowadzić do przegranej sprawy sądowej klienta, generując straty finansowe liczone w setkach tysięcy złotych. Wadliwy projekt architektoniczny, który nie uwzględnia odpowiednich obciążeń konstrukcyjnych, może spowodować konieczność przeprowadzenia kosztownych napraw lub nawet doprowadzić do katastrofy budowlanej. W takich sytuacjach, koszty pokrycia szkód mogą przekroczyć możliwości finansowe pojedynczej osoby, dlatego właśnie OC zawodowe jest tak nieocenione.

Kto musi mieć OC zawodowe? Lista zawodów pod szczególnym nadzorem

Niektóre zawody obarczone są tak dużą odpowiedzialnością, że ustawodawca uznał za konieczne wprowadzenie obowiązku posiadania ubezpieczenia OC zawodowego. Ma to na celu zapewnienie ochrony zarówno poszkodowanym, jak i stabilności sektora.

Zawody medyczne: Odpowiedzialność za zdrowie i życie pacjenta

Przedstawiciele zawodów medycznych, takich jak lekarze, dentyści, pielęgniarki czy fizjoterapeuci, każdego dnia podejmują decyzje mające bezpośredni wpływ na zdrowie i życie pacjentów. Nawet drobne przeoczenie czy pomyłka mogą mieć tragiczne skutki. Dlatego też, zgodnie z prawem, muszą oni posiadać aktualne ubezpieczenie OC zawodowe, które chroni ich przed finansowymi konsekwencjami ewentualnych błędów medycznych.

Profesje prawnicze i finansowe: Gdzie błąd w papierach prowadzi do strat?

Zawody prawnicze i finansowe wymagają niezwykłej precyzji i skrupulatności. Adwokaci, radcy prawni, notariusze, doradcy podatkowi, księgowi czy brokerzy ubezpieczeniowi operują na dokumentach i informacjach, które mają ogromne znaczenie dla majątku ich klientów. Błąd w interpretacji przepisów, nieprawidłowe sporządzenie dokumentu czy zaniedbanie formalności może prowadzić do ogromnych strat finansowych. Z tego względu, ustawodawca nałożył na nich obowiązek posiadania OC zawodowego.

Branża budowlana i nieruchomości: Odpowiedzialność za miliony złotych

Architekci, inżynierowie budownictwa, rzeczoznawcy majątkowi czy zarządcy nieruchomości odpowiadają za projekty i realizacje, których wartość często sięga milionów złotych. Błąd w projekcie budowlanym, wadliwe nadzorowanie budowy czy nieprawidłowa wycena nieruchomości mogą generować kolosalne straty. Aby zabezpieczyć zarówno wykonawców, jak i inwestorów, przepisy prawa wymagają od tych profesjonalistów posiadania odpowiedniego ubezpieczenia OC.

Inne zawody z ustawowym obowiązkiem: od detektywa po organizatora imprez

Obowiązek posiadania OC zawodowego dotyczy również innych specjalistów. Organizatorzy imprez masowych muszą być ubezpieczeni od odpowiedzialności cywilnej, biorąc pod uwagę potencjalne ryzyko wypadków na dużych zgromadzeniach. Podobnie detektywi, których działalność może wiązać się z potencjalnymi błędami w prowadzonych śledztwach, również podlegają temu wymogowi.

Dobrowolne OC zawodowe – kiedy warto zainwestować w spokój ducha?

Choć nie wszystkie zawody wymagają ustawowo posiadania ubezpieczenia OC, dla wielu profesjonalistów jest ono niezwykle cenną inwestycją w bezpieczeństwo i profesjonalny wizerunek. Dotyczy to zwłaszcza freelancerów i osób pracujących w branżach, gdzie błąd może mieć nieprzewidziane skutki.

Freelancer w IT, marketingu, grafice: Dlaczego polisa to Twój zawodowy must-have?

Jako freelancer w branży IT, marketingu czy projektowania graficznego, często pracujesz bezpośrednio z klientem i odpowiadasz za efekt końcowy. Błąd w kodzie, nieudana kampania marketingowa czy wadliwy projekt graficzny mogą narazić Twojego klienta na straty. Nawet jeśli nie ma prawnego obowiązku posiadania OC, polisa ta stanowi Twoją tarczę ochronną. Według danych z serwisu Expectum.pl, wielu specjalistów w tych dziedzinach decyduje się na dobrowolne OC, by zabezpieczyć się przed potencjalnymi roszczeniami.

Trener, kosmetyczka, tłumacz: Jakie ryzyka czyhają w Twojej branży?

Nawet w pozornie mniej ryzykownych zawodach usługowych mogą pojawić się sytuacje wymagające ochrony. Trener personalny może zostać pozwany, jeśli klient dozna kontuzji w wyniku niewłaściwie poprowadzonego treningu. Kosmetyczka może ponosić odpowiedzialność za reakcję alergiczną klienta na użyte preparaty. Tłumacz, który popełni błąd w ważnym dokumencie, może narazić zleceniodawcę na poważne konsekwencje. Dobrowolne OC zawodowe w takich przypadkach jest mądrym wyborem.

OC jako przewaga konkurencyjna i element budowania zaufania klienta

Posiadanie dobrowolnego ubezpieczenia OC zawodowego to nie tylko zabezpieczenie finansowe, ale także sygnał dla klientów i kontrahentów, że jesteś profesjonalistą, który poważnie podchodzi do swojej odpowiedzialności. W dzisiejszym konkurencyjnym świecie, posiadanie polisy może stanowić istotną przewagę, budując zaufanie i pokazując, że dbasz o bezpieczeństwo obu stron współpracy.

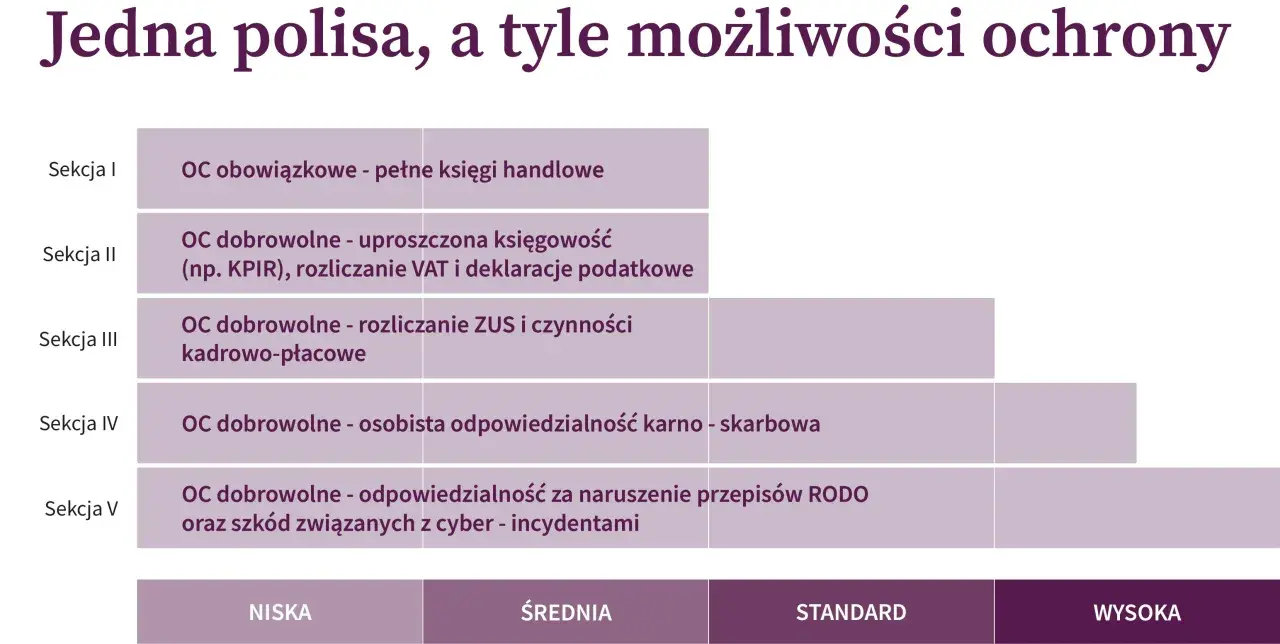

Co tak naprawdę kryje się w polisie? Praktyczny przewodnik po zakresie ochrony

Zakres ochrony ubezpieczeniowej może się różnić w zależności od polisy i ubezpieczyciela. Zrozumienie, co standardowo obejmuje ubezpieczenie OC zawodowe, a jakie są jego ograniczenia, jest kluczowe dla świadomego wyboru.Standardowy zakres: Co zazwyczaj obejmuje ubezpieczenie OC zawodowe?

Podstawowy zakres ochrony w polisie OC zawodowego obejmuje przede wszystkim pokrycie odszkodowań związanych ze szkodami majątkowymi (np. utrata zysku klienta w wyniku Twojego błędu) oraz szkodami osobowymi (np. uszczerbek na zdrowiu wynikający z Twojego zaniedbania). Oznacza to, że ubezpieczyciel przejmuje na siebie ciężar wypłaty należnego odszkodowania poszkodowanemu.

Koszty obrony sądowej: Niewidzialny, ale kluczowy element ochrony

Jednym z najcenniejszych, choć często niedocenianych, elementów polisy OC zawodowego są koszty obrony prawnej. Nawet jeśli jesteś niewinny, proces sądowy może generować wysokie wydatki na prawników, ekspertyzy czy koszty sądowe. Dobre ubezpieczenie OC zawodowego obejmuje te koszty, chroniąc Cię przed znacznym obciążeniem finansowym, niezależnie od ostatecznego wyniku sprawy.

Najczęstsze wyłączenia odpowiedzialności – na co musisz uważać?

Każda polisa OC zawodowego zawiera pewne wyłączenia odpowiedzialności, czyli sytuacje, w których ubezpieczyciel nie wypłaci odszkodowania. Należy do nich zazwyczaj:

- Szkody wyrządzone umyślnie lub wskutek rażącego niedbalstwa.

- Szkody powstałe pod wpływem alkoholu lub środków odurzających.

- Kary umowne, które nie są odszkodowaniem.

- Roszczenia między pracownikami tego samego pracodawcy.

- Szkody związane z naruszeniem praw własności intelektualnej (chyba że jest to rozszerzenie polisy).

Dokładne zapoznanie się z tymi wyłączeniami jest absolutnie kluczowe, aby uniknąć rozczarowania w momencie wystąpienia szkody.

A co z OC pracodawcy? Kluczowe różnice, które musisz znać

OC pracodawcy to zupełnie inne ubezpieczenie niż OC zawodowe, choć oba dotyczą sfery zawodowej. Zrozumienie tej różnicy jest niezbędne dla każdego przedsiębiorcy zatrudniającego pracowników.

Kogo chroni OC pracodawcy i w jakich sytuacjach działa?

Ubezpieczenie OC pracodawcy chroni pracodawcę przed roszczeniami zgłaszanymi przez jego własnych pracowników, którzy doznali szkody w wyniku wypadku przy pracy. Dotyczy to sytuacji, gdy pracownik ulegnie wypadkowi w miejscu pracy lub w związku z wykonywaniem obowiązków służbowych i poniesie w związku z tym uszczerbek na zdrowiu.

Wypadek pracownika w biurze – kiedy ZUS to nie wszystko?

Świadczenia z ZUS-u często nie pokrywają wszystkich kosztów związanych z wypadkiem przy pracy. Pracownik może mieć prawo do dodatkowego zadośćuczynienia za ból i cierpienie, które nie jest refundowane przez ZUS. Właśnie w takich sytuacjach ubezpieczenie OC pracodawcy okazuje się nieocenione, ponieważ może pokryć te dodatkowe koszty, chroniąc pracodawcę przed nieprzewidzianymi wydatkami i poprawiając relacje z pracownikami.

Czy jako przedsiębiorca zatrudniający pracowników potrzebujesz obu polis?

Odpowiedź brzmi: to zależy od charakteru Twojej działalności. Jeśli prowadzisz firmę, która wymaga posiadania OC zawodowego (np. biuro architektoniczne), powinieneś rozważyć obie polisy. OC zawodowe ochroni Cię przed błędami popełnionymi wobec klientów, natomiast OC pracodawcy zabezpieczy Cię przed roszczeniami Twoich pracowników. Posiadanie obu polis zapewnia kompleksową ochronę przed różnymi rodzajami ryzyka.

Ile kosztuje profesjonalizm? Od czego zależy składka na OC zawodowe?

Koszt ubezpieczenia OC zawodowego nie jest stały i zależy od wielu czynników. Zrozumienie tych elementów pozwala lepiej oszacować wydatki i świadomie wybrać polisę.

Główne czynniki wpływające na cenę: branża, przychód, historia szkód

Na wysokość składki OC zawodowego wpływa przede wszystkim branża, w której działasz im wyższe ryzyko popełnienia błędu i potencjalne skutki szkody, tym wyższa składka. Istotny jest również poziom przychodów, ponieważ często jest on podstawą do określenia sumy gwarancyjnej. Nie bez znaczenia jest także historia szkód bezszkodowy przebieg ubezpieczenia zazwyczaj skutkuje niższymi składkami w przyszłości.

Suma gwarancyjna – jak dobrać jej wysokość, by spać spokojnie?

Suma gwarancyjna to maksymalna kwota, jaką ubezpieczyciel wypłaci w przypadku wystąpienia szkody. Dla ubezpieczeń obowiązkowych, minimalne sumy gwarancyjne są określone prawnie na przykład dla architekta wynosi ona 50 000 euro. Ważne jest, aby suma gwarancyjna była adekwatna do potencjalnych ryzyk związanych z Twoją działalnością. Zbyt niska suma może nie pokryć wszystkich kosztów, podczas gdy zbyt wysoka niepotrzebnie podniesie koszt polisy.Czy można obniżyć koszt składki? Praktyczne wskazówki

Istnieje kilka sposobów na potencjalne obniżenie kosztów ubezpieczenia OC zawodowego. Po pierwsze, utrzymanie bezszkodowej historii jest kluczowe. Po drugie, warto rozważyć pakietowanie ubezpieczeń wykupienie kilku polis u jednego ubezpieczyciela może przynieść zniżki. Po trzecie, porównywanie ofert różnych towarzystw ubezpieczeniowych jest absolutnie niezbędne. Nie zapominajmy też o możliwości negocjacji, zwłaszcza przy większych sumach gwarancyjnych lub dłuższych okresach ubezpieczenia.

Jak wybrać najlepsze OC zawodowe? Krok po kroku do dobrej decyzji

Wybór odpowiedniej polisy OC zawodowego wymaga przemyślanego podejścia. Oto kilka kluczowych kroków, które pomogą Ci podjąć najlepszą decyzję.

Analiza własnych potrzeb i ryzyka zawodowego

Pierwszym i najważniejszym krokiem jest dokładna analiza specyfiki Twojej pracy. Zastanów się, jakie błędy możesz potencjalnie popełnić, jakie są ich możliwe konsekwencje i jaki jest ich potencjalny koszt finansowy. To pozwoli Ci określić, jakiej sumy gwarancyjnej potrzebujesz i jakie rodzaje ryzyk chcesz objąć ochroną.

Porównywanie ofert: Na co zwrócić uwagę poza ceną?

Cena jest ważna, ale nie powinna być jedynym kryterium wyboru. Kluczowe jest dokładne porównanie zakresu ochrony oferowanego przez różne towarzystwa. Zwróć uwagę na wyłączenia odpowiedzialności im jest ich mniej, tym lepiej. Sprawdź również reputację ubezpieczyciela, jego stabilność finansową oraz jakość obsługi klienta. Szybka i profesjonalna pomoc w razie szkody jest bezcenna.

Klauzule dodatkowe (rozszerzenia) – które z nich są warte uwagi?

Wiele polis OC zawodowego oferuje dodatkowe klauzule rozszerzające ochronę. W zależności od Twojej branży, warto rozważyć np. klauzulę ochrony praw autorskich dla twórców, klauzulę cyber dla specjalistów IT (chroniącą przed skutkami ataków hakerskich czy wycieku danych) lub rozszerzenie obejmujące ochronę przed roszczeniami z tytułu rażącego niedbalstwa. Dobrze dobrane rozszerzenia mogą znacząco zwiększyć bezpieczeństwo Twojej działalności.

Mądry przed szkodą – dlaczego OC zawodowe to inwestycja, a nie koszt

Postrzeganie ubezpieczenia OC zawodowego wyłącznie jako kosztu jest błędem. W rzeczywistości jest to strategiczna inwestycja, która chroni Twój dorobek i przyszłość zawodową.

Ochrona majątku prywatnego przed roszczeniami

Największą wartością OC zawodowego jest jego zdolność do ochrony Twojego prywatnego majątku. W przypadku poważnych roszczeń, które przekraczają możliwości finansowe Twojej firmy, ubezpieczenie to stanowi barierę, która zapobiega przejęciu Twojego domu, oszczędności czy innych aktywów przez wierzycieli. Oddziela ono Twoją odpowiedzialność zawodową od osobistej.

Przeczytaj również: Odszkodowanie za przekopaną działkę - Twoje prawa i jak je dochodzić

Wiarygodność i profesjonalizm w oczach klientów i kontrahentów

Posiadanie ważnej polisy OC zawodowego wysyła jasny sygnał o Twoim profesjonalizmie i odpowiedzialności. Klienci i partnerzy biznesowi coraz częściej zwracają uwagę na takie aspekty, postrzegając ubezpieczonych specjalistów jako bardziej wiarygodnych i godnych zaufania. W ten sposób, inwestycja w ubezpieczenie przekłada się na budowanie silniejszej marki osobistej i zdobywanie przewagi konkurencyjnej na rynku.