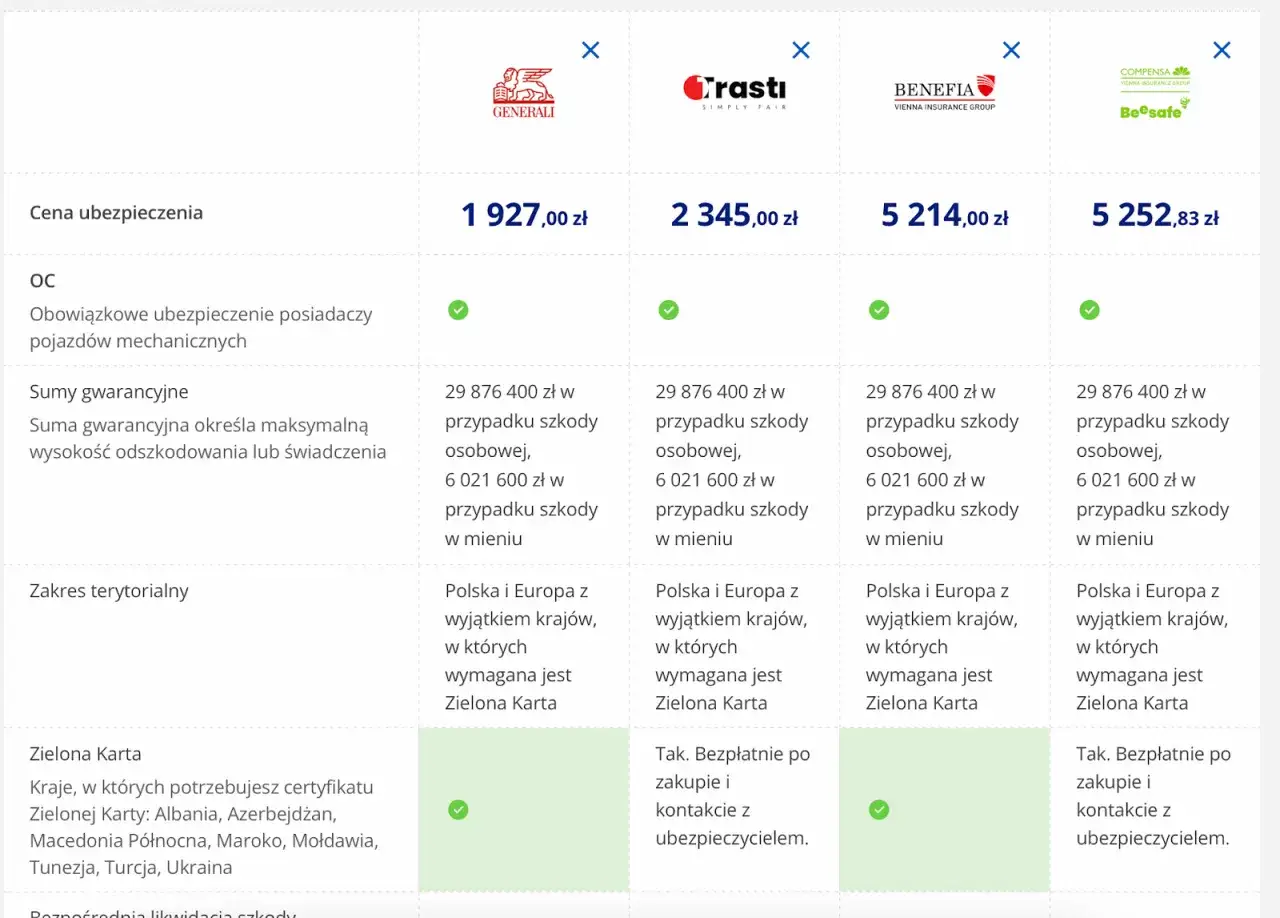

Wcześniejsze przedłużenie OC: spokój, oszczędności i brak kar

- Możliwe jest przedłużenie OC nawet 180 dni przed końcem obecnej polisy.

- Wcześniejszy zakup zapewnia ciągłość ochrony i eliminuje ryzyko kar z UFG.

- Daje czas na porównanie ofert i potencjalne uzyskanie niższej ceny.

- Konieczne jest wypowiedzenie starej polisy, aby uniknąć podwójnego ubezpieczenia.

- Polisa z używanego auta nie odnawia się automatycznie.

Wcześniejsze odnowienie OC – dlaczego to lepsze niż czekanie na ostatnią chwilę

Wielu kierowców odkłada decyzję o przedłużeniu polisy OC na ostatnią chwilę, co często wiąże się ze stresem i pośpiechem. Jednak proaktywne podejście do odnowienia ubezpieczenia komunikacyjnego może przynieść szereg korzyści, które sprawią, że będziesz podróżować spokojniej i potencjalnie zaoszczędzisz pieniądze. Zamiast gorączkowo szukać polisy na dzień przed wygaśnięciem starej, warto rozważyć wcześniejsze załatwienie tej formalności.

Gwarancja ciągłości ochrony i bezcenny spokój ducha

Największą zaletą wcześniejszego przedłużenia OC jest oczywiście zapewnienie nieprzerwanej ochrony ubezpieczeniowej. Nikt nie chce znaleźć się w sytuacji, w której jego polisa wygasła, a on sam nie może legalnie poruszać się pojazdem. Wcześniejsze załatwienie formalności eliminuje ten stres i daje poczucie bezpieczeństwa. Wiesz, że Twój samochód jest chroniony przez cały czas, niezależnie od tego, co się wydarzy. Ten spokój ducha jest naprawdę bezcenny, zwłaszcza w dzisiejszych, często nieprzewidywalnych czasach.

Wysokie kary z UFG – jak prosta czynność chroni Twój portfel?

Brak ciągłości ubezpieczenia OC wiąże się z ryzykiem nałożenia bardzo wysokich kar finansowych przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG). Kwoty te mogą sięgać nawet kilkudziesięciokrotności minimalnego wynagrodzenia, co stanowi ogromne obciążenie dla domowego budżetu. Wcześniejsze odnowienie polisy to najprostszy i najskuteczniejszy sposób na uniknięcie takiej sytuacji. Wystarczy pamiętać o terminie i załatwić formalności z wyprzedzeniem, aby Twój portfel był bezpieczny.

Czy polując na okazje z wyprzedzeniem, możesz zapłacić mniej za polisę?

Często mówi się, że czas to pieniądz, a w przypadku ubezpieczeń OC może to być również prawda. Wcześniejsze poszukiwania polisy dają Ci więcej czasu na porównanie ofert różnych ubezpieczycieli. Nie jesteś zmuszony do szybkiego wyboru pierwszej lepszej opcji, która wpadnie Ci w ręce. Możesz spokojnie przeanalizować dostępne propozycje, sprawdzić ich zakres i ceny. Co więcej, bliżej terminu wygaśnięcia obecnej polisy ceny mogą zacząć rosnąć, dlatego złapanie okazji z wyprzedzeniem może oznaczać realną oszczędność.

Ile dni przed końcem umowy mogę kupić nowe OC? Kluczowe terminy, które musisz znać

Decydując się na wcześniejsze przedłużenie polisy OC, kluczowe jest zrozumienie, w jakich ramach czasowych możemy to zrobić. Przepisy i praktyka ubezpieczycieli w tej kwestii są dość jasno określone, a znajomość tych terminów pozwoli Ci uniknąć nieporozumień i zaplanować cały proces.

Standardowe 30 dni – co to oznacza w praktyce dla kierowcy?

Większość towarzystw ubezpieczeniowych w Polsce pozwala na zakup nowej polisy OC na 30 dni przed planowanym rozpoczęciem okresu ochrony. Oznacza to, że jeśli Twoja obecna polisa wygasa na przykład 15 września, możesz już od 16 sierpnia zacząć poszukiwania nowej oferty i ją zawrzeć. Data rozpoczęcia nowej polisy musi być jednak ustawiona na dzień następujący po wygaśnięciu starej, aby zapewnić ciągłość ubezpieczenia. To standardowa i najczęściej spotykana opcja.

Ubezpieczenie na pół roku naprzód? Sprawdzamy, którzy ubezpieczyciele są najbardziej elastyczni

Choć 30 dni to standard, niektórzy ubezpieczyciele wychodzą naprzeciw oczekiwaniom klientów i oferują możliwość zakupu polisy OC z jeszcze większym wyprzedzeniem. Mowa tu nawet o okresie do 180 dni, czyli pół roku przed startem ochrony. Taka elastyczność jest szczególnie cenna dla osób, które chcą mieć pewność, że ich polisa jest zabezpieczona na długo do przodu lub planują zakup nowego samochodu. Warto zawsze sprawdzić ofertę konkretnego ubezpieczyciela, ponieważ te ramy czasowe mogą się różnić.

Krok po kroku: Jak prawidłowo i bezstresowo przedłużyć OC przed terminem

Sam proces przedłużenia polisy OC z wyprzedzeniem nie jest skomplikowany, ale wymaga kilku kluczowych kroków, aby upewnić się, że wszystko przebiegnie gładko i bez żadnych komplikacji. Oto, jak to zrobić krok po kroku.

Krok 1: Porównaj oferty – Twój pierwszy ruch w kierunku oszczędności

Zanim zdecydujesz się na przedłużenie polisy, niezależnie od tego, czy robisz to u obecnego ubezpieczyciela, czy szukasz nowej oferty, pierwszym i najważniejszym krokiem jest porównanie dostępnych opcji. Skorzystaj z porównywarek internetowych lub odwiedź strony kilku ubezpieczycieli. Zwróć uwagę nie tylko na cenę, ale także na zakres ubezpieczenia i ewentualne dodatkowe usługi. To Twój pierwszy ruch w kierunku znalezienia najkorzystniejszej polisy.

Krok 2: Wybierz polisę i ustaw właściwą datę startu – klucz do płynnego przejścia

Gdy już znajdziesz ofertę, która Ci odpowiada, czas na wybór polisy. Tutaj kluczowe jest prawidłowe ustawienie daty startu nowej ochrony. Data ta powinna przypadać dokładnie na dzień po zakończeniu obecnej polisy. Na przykład, jeśli Twoja obecna polisa wygasa 30 listopada, nowa powinna zacząć obowiązywać od 1 grudnia. Dzięki temu zapewnisz sobie ciągłość ubezpieczenia i unikniesz przerw, które mogłyby skutkować karami.

Krok 3: Sfinalizuj zakup i pobierz potwierdzenie – masz to z głowy!

Ostatnim etapem jest sfinalizowanie zakupu nowej polisy. Po dokonaniu płatności upewnij się, że pobrałeś wszystkie niezbędne dokumenty, w tym potwierdzenie zawarcia umowy ubezpieczenia. Zapisz je w bezpiecznym miejscu. Gdy masz już potwierdzenie, możesz odetchnąć z ulgą Twoje obowiązkowe ubezpieczenie OC jest ważne, a Ty podróżujesz zgodnie z prawem. Masz to z głowy, przynajmniej do następnego roku!

Największa pułapka wcześniejszego zakupu: Jak uniknąć podwójnego ubezpieczenia OC

Decydując się na wcześniejsze przedłużenie polisy OC, zwłaszcza jeśli zmieniasz ubezpieczyciela, musisz być świadomy pewnej pułapki. Brak wiedzy na temat tego mechanizmu może prowadzić do niechcianego podwójnego ubezpieczenia, które generuje dodatkowe koszty i może skomplikować ewentualne rozliczenia.

Mit automatycznego anulowania – dlaczego stara polisa sama nie zniknie?

Wielu kierowców błędnie zakłada, że zakup nowej polisy OC w innej firmie automatycznie anuluje dotychczasową umowę. Nic bardziej mylnego. Zgodnie z przepisami, jeśli nie złożysz pisemnego wypowiedzenia dotychczasowej polisy OC najpóźniej na jeden dzień przed końcem jej okresu obowiązywania, umowa ta ulegnie automatycznemu wznowieniu na kolejny rok. To oznacza, że możesz mieć dwie aktywne polisy OC jednocześnie.

Wypowiedzenie umowy OC: Kiedy i jak to zrobić, żeby było skuteczne?

Aby skutecznie uniknąć podwójnego ubezpieczenia, kluczowe jest złożenie pisemnego wypowiedzenia dotychczasowej umowy OC. Najważniejszy jest termin dokument ten musi trafić do Twojego obecnego ubezpieczyciela najpóźniej na jeden dzień przed datą wygaśnięcia polisy. Forma pisemna jest wymagana, dlatego warto wysłać wypowiedzenie listem poleconym lub złożyć je osobiście w oddziale firmy, zachowując potwierdzenie nadania lub odbioru.

Podwójne ubezpieczenie stało się faktem – co teraz? Instrukcja wyjścia z kłopotu

Jeśli mimo wszystko dojdzie do sytuacji, w której posiadasz dwie aktywne polisy OC, nie panikuj. Automatycznie wznowioną polisę (czyli tę starszą, której nie wypowiedziałeś na czas) możesz wypowiedzieć w dowolnym momencie. Należy jednak pamiętać, że ubezpieczyciel ma prawo naliczyć opłatę za okres, w którym ochrona była udzielana do dnia złożenia wypowiedzenia. Dlatego kluczowe jest jak najszybsze uregulowanie tej kwestii.

Zmieniasz firmę ubezpieczeniową? O tych dwóch rzeczach nie możesz zapomnieć

Zmiana ubezpieczyciela OC to dobry moment na sprawdzenie rynku i potencjalne znalezienie lepszej oferty. Aby jednak cały proces przebiegł sprawnie i bez niespodzianek, musisz pamiętać o dwóch fundamentalnych kwestiach, które decydują o ciągłości ochrony i uniknięciu problemów.

Wypowiedzenie u starego ubezpieczyciela – jak je złożyć i dlaczego data ma znaczenie?

Jak już wspominaliśmy, kluczowym elementem przy zmianie ubezpieczyciela jest złożenie pisemnego wypowiedzenia dotychczasowej umowy OC. Niezwykle ważna jest data. Pamiętaj, że wypowiedzenie musi zostać złożone najpóźniej na jeden dzień przed końcem okresu ubezpieczenia. Spóźnienie się z tym formalnym krokiem spowoduje automatyczne przedłużenie polisy u dotychczasowego ubezpieczyciela, co może prowadzić do wspomnianego już podwójnego ubezpieczenia.Ciągłość to podstawa: Upewnij się, że nowa polisa startuje dokładnie dzień po zakończeniu starej

Drugim równie ważnym aspektem jest precyzyjne ustawienie daty rozpoczęcia nowej polisy. Aby zapewnić sobie nieprzerwaną ochronę ubezpieczeniową, nowa polisa musi zacząć obowiązywać dokładnie w dniu następującym po dacie wygaśnięcia starej umowy. Na przykład, jeśli stara polisa kończy się 31 grudnia, nowa musi zacząć się 1 stycznia. Nawet jeden dzień przerwy może skutkować karami z UFG.

Przedłużenie OC u tego samego ubezpieczyciela – czy to się opłaca i o czym pamiętać?

Wielu kierowców, ze względu na wygodę lub poczucie lojalności, decyduje się na przedłużenie polisy OC u tego samego ubezpieczyciela. Choć może to być proste rozwiązanie, warto pamiętać o kilku kwestiach, aby mieć pewność, że wybieramy najlepszą opcję i zachowujemy ciągłość ochrony.

Analiza nowej propozycji – czy lojalność zawsze jest nagradzana niższą ceną?

Nawet jeśli jesteś lojalnym klientem od lat, zawsze warto dokładnie przeanalizować nową propozycję od swojego obecnego ubezpieczyciela. Nie zakładaj z góry, że cena będzie najkorzystniejsza. Rynek ubezpieczeń jest dynamiczny, a oferty mogą się zmieniać. Porównaj propozycję swojego ubezpieczyciela z innymi dostępnymi na rynku. Czasami niewielki wysiłek związany z porównaniem może przynieść znaczące oszczędności, nawet jeśli ostatecznie zdecydujesz się pozostać przy obecnej firmie.

Przeczytaj również: Cesja polisy - co musisz wiedzieć o zabezpieczeniu kredytu?

Jak potwierdzić kontynuację, by mieć pewność zachowania ochrony?

Jeśli decydujesz się na kontynuację ubezpieczenia u tego samego ubezpieczyciela, upewnij się, że proces ten przebiegł prawidłowo. Zazwyczaj ubezpieczyciel sam wysyła propozycję wznowienia polisy. Ważne jest, abyś ją zaakceptował i opłacił składkę w terminie. Zachowaj potwierdzenie zawarcia nowej umowy. Warto również pamiętać o szczególnym przypadku: polisa OC nabyta wraz z używanym samochodem nie odnawia się automatycznie. Taka polisa wygasa z końcem okresu, na jaki została zawarta, i wymaga od nowego właściciela samodzielnego zawarcia nowej umowy ubezpieczenia, nawet jeśli chce pozostać u dotychczasowego ubezpieczyciela.