Pojemność silnika to kluczowy, ale nie jedyny czynnik wpływający na cenę OC

- Większa pojemność silnika zazwyczaj oznacza wyższą składkę OC ze względu na statystycznie większe ryzyko.

- Nie istnieje jedna uniwersalna tabela opłat OC; każdy ubezpieczyciel stosuje własne algorytmy.

- Różnice w cenie OC dla aut z bardzo małym i bardzo dużym silnikiem mogą wynosić nawet kilkaset złotych.

- Pojemność silnika jest szczególnie istotna dla młodych kierowców, wpływając znacząco na wysokość ich składki.

- Oprócz pojemności, na cenę OC wpływają także wiek kierowcy, historia szkodowości, miejsce zamieszkania oraz marka i model pojazdu.

- Trend downsizingu silników sprawia, że ubezpieczyciele adaptują swoje kalkulacje do nowych technologii.

Czy pojemność silnika wciąż dyktuje cenę OC? Poznaj prawdę!

Pojemność silnika od lat stanowi jeden z fundamentalnych czynników branych pod uwagę przez firmy ubezpieczeniowe przy kalkulacji składki za obowiązkowe ubezpieczenie odpowiedzialności cywilnej (OC). Ogólna zasada jest intuicyjna: im większa pojemność silnika, tym wyższa potencjalna składka. Ubezpieczyciele kierują się prostą logiką większa moc silnika to większa możliwość osiągania wysokich prędkości, co statystycznie przekłada się na większe ryzyko spowodowania kolizji lub wypadku, a co za tym idzie, na potencjalnie wyższe koszty likwidacji szkody.

Ta korelacja między pojemnością a ryzykiem jest podstawą, na której opierają się kalkulacje ubezpieczycieli. Warto jednak pamiętać, że pojemność to tylko jeden z elementów układanki, a ostateczna cena polisy zależy od wielu innych czynników, które również mają istotny wpływ na wysokość składki.

Mit czy fakt: dlaczego ubezpieczyciele pytają o centymetry sześcienne?

Pytanie o pojemność silnika w centymetrach sześciennych (ccm) nie jest przeżytkiem, lecz odzwierciedleniem danych statystycznych, które firmy ubezpieczeniowe analizują od lat. Większa pojemność silnika jest często utożsamiana z większą mocą, a co za tym idzie, z możliwością dynamiczniejszej jazdy i osiągania wyższych prędkości. Kierowcy posiadający auta o dużej mocy mogą być statystycznie bardziej skłonni do podejmowania ryzykownych manewrów na drodze, co zwiększa prawdopodobieństwo wystąpienia zdarzenia drogowego. Ubezpieczyciele, dążąc do minimalizacji ryzyka finansowego, uwzględniają te zależności w swoich algorytmach kalkulacji składek.

Jak zmieniło się podejście firm ubezpieczeniowych na przestrzeni lat?

Rynek motoryzacyjny stale ewoluuje, a wraz z nim zmieniają się technologie stosowane w samochodach. Jednym z zauważalnych trendów jest downsizing, czyli zmniejszanie pojemności silników przy jednoczesnym zachowaniu lub nawet zwiększeniu ich mocy dzięki zastosowaniu turbosprężarek i innych nowoczesnych rozwiązań. To zjawisko wymusza na ubezpieczycielach adaptację ich modeli kalkulacji. Choć pojemność silnika nadal jest ważnym wskaźnikiem, coraz większą wagę przykłada się do mocy silnika podawanej w koniach mechanicznych (KM) lub kilowatach (kW). Nowoczesne systemy bezpieczeństwa i zaawansowane technologie mogą również wpływać na ocenę ryzyka, choć ich wpływ na cenę OC jest często mniej bezpośredni niż pojemności czy mocy.

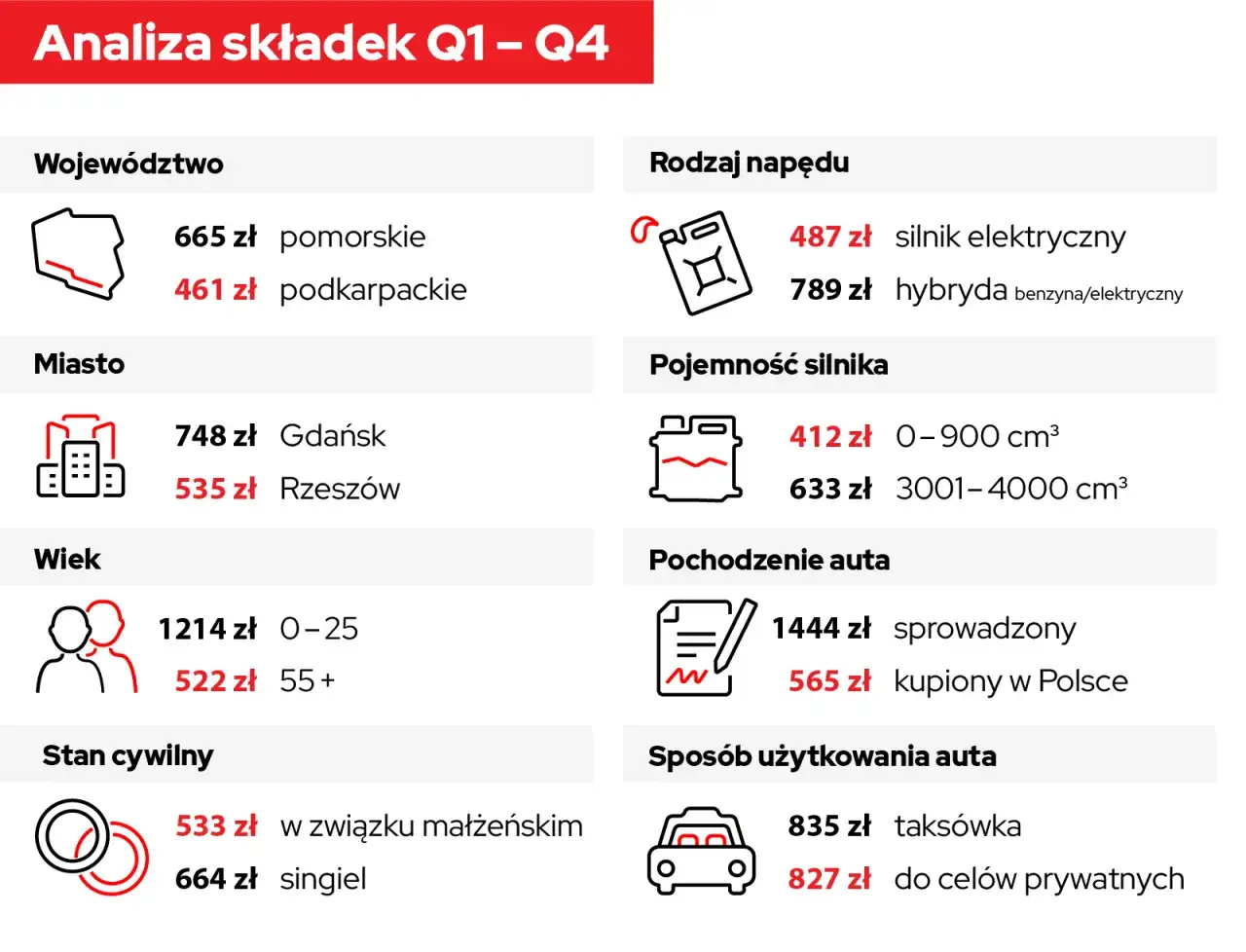

Jak w praktyce wygląda "tabela opłat"? Zobacz przykładowe stawki OC

Często poszukujemy uniwersalnej "tabeli opłat" OC, która jednoznacznie określiłaby cenę ubezpieczenia w zależności od pojemności silnika. Niestety, taka jedna, obowiązująca wszystkich tabela nie istnieje. Każdy ubezpieczyciel dysponuje własnym, unikalnym algorytmem kalkulacji, który bierze pod uwagę dziesiątki, a nawet setki różnych parametrów. Mimo to, analizując dane rynkowe, możemy zauważyć pewne tendencje i różnice w cenach. Na przykład, według danych z marca 2026 roku, średnia składka OC dla samochodu z silnikiem o pojemności do 1.0 litra była o niemal 400 złotych niższa niż dla pojazdu z silnikiem przekraczającym 5.0 litrów. Różnice mogą być również znaczące nawet w obrębie jednego modelu auta wybór silnika 1.8L zamiast 1.0L mógł oznaczać wzrost kosztu ubezpieczenia o około 100-120 złotych u tego samego ubezpieczyciela.

Segment A/B: ubezpieczenie dla aut z silnikiem do 1.2 L

Samochody z małymi silnikami, zazwyczaj o pojemności do 1.2 litra, to często najtańsza opcja pod względem kosztów ubezpieczenia OC. Należą do segmentów A i B, które charakteryzują się niską mocą i przeznaczeniem głównie do jazdy miejskiej. Statystycznie stwarzają one mniejsze ryzyko poważnych wypadków, co przekłada się na niższe składki. Dla młodych kierowców, którzy dopiero rozpoczynają swoją przygodę z motoryzacją, wybór takiego pojazdu jest często najrozsądniejszym finansowo rozwiązaniem, pozwalającym na obniżenie kosztów ubezpieczenia.

Popularne kompakty: składka dla silników w przedziale 1.3 - 1.6 L

W segmencie popularnych kompaktów, czyli samochodów klasy C, najczęściej spotykamy silniki o pojemnościach mieszczących się w przedziale od 1.3 do 1.6 litra. Jest to często tzw. "złoty środek", który oferuje dobry kompromis między osiągami a kosztami eksploatacji, w tym ubezpieczenia OC. Składki dla tych pojazdów są zazwyczaj wyższe niż dla aut miejskich, ale niższe niż dla samochodów o większej mocy. Stanowią one popularny wybór dla rodzin i osób potrzebujących wszechstronnego pojazdu.

Moc i dynamika: ile kosztuje OC dla silników 1.7 - 2.0 L?

Gdy pojemność silnika przekracza 1.6 litra i zbliża się do 2.0 litra, mamy do czynienia z pojazdami o wyraźnie większej mocy i dynamice. W tym segmencie ceny ubezpieczenia OC zaczynają zauważalnie rosnąć. Większa moc silnika oznacza potencjalnie wyższe prędkości maksymalne i lepsze przyspieszenie, co dla ubezpieczycieli wiąże się z podwyższonym ryzykiem. Kierowcy decydujący się na takie auta muszą liczyć się z tym, że ich składka będzie wyższa, odzwierciedlając większy potencjał do generowania szkód.

Klasa premium i sport: ceny ubezpieczenia dla pojemności powyżej 2.0 L

Samochody z silnikami o pojemności powyżej 2.0 litra, często należące do klasy premium, luksusowej lub sportowej, generują najwyższe składki ubezpieczeniowe OC. W tym segmencie liczy się nie tylko duża moc, ale także wysoka wartość pojazdu, co przekłada się na potencjalnie bardzo wysokie koszty napraw w przypadku szkody. Ubezpieczyciele kalkulują ryzyko na podstawie wielu czynników, w tym statystyk wypadków dla danych modeli, kosztów części zamiennych i robocizny. Posiadacze takich aut muszą być przygotowani na znacząco wyższe wydatki związane z ubezpieczeniem.

Dlaczego większy silnik to większe ryzyko? Logika ubezpieczycieli

Z perspektywy firmy ubezpieczeniowej, większy silnik w samochodzie to nie tylko kwestia osiągów, ale przede wszystkim zwiększonego ryzyka. Ta ocena opiera się na dwóch głównych filarach: statystykach wypadków i potencjalnych kosztach naprawy. Zrozumienie tych aspektów pozwala lepiej pojąć, dlaczego ubezpieczyciele przypisują większą wagę parametrom silnika.

Statystyki wypadków a moc pojazdu: twarde dane

Analizy statystyczne jednoznacznie wskazują na korelację między mocą pojazdu a prawdopodobieństwem uczestniczenia w poważnym zdarzeniu drogowym. Samochody z silnikami o dużej pojemności, a co za tym idzie, większej mocy, pozwalają na osiąganie znacznie wyższych prędkości. Wyższa prędkość to krótszy czas reakcji w sytuacji awaryjnej, dłuższa droga hamowania i większa siła uderzenia w przypadku kolizji. Statystycznie, kierowcy pojazdów o dużej mocy częściej przekraczają dozwolone prędkości i mogą być bardziej skłonni do agresywnego stylu jazdy, co bezpośrednio przekłada się na zwiększone ryzyko wypadku. Ubezpieczyciele uwzględniają te dane, podnosząc składki dla właścicieli takich aut.

Potencjalne koszty naprawy: dlaczego auto z dużym silnikiem to większa szkoda?

Poza samym ryzykiem spowodowania wypadku, firmy ubezpieczeniowe biorą pod uwagę również potencjalne koszty związane z naprawą uszkodzonego pojazdu. Samochody z silnikami o dużej pojemności często należą do wyższych segmentów rynku, co oznacza, że ich części zamienne są droższe, a proces naprawy bardziej skomplikowany. Dotyczy to nie tylko samego silnika, ale również innych podzespołów, które muszą sprostać większym obciążeniom. W przypadku drogich marek premium czy samochodów sportowych, koszty wymiany nawet drobnych elementów mogą być bardzo wysokie. Ubezpieczyciel, wypłacając odszkodowanie, musi pokryć te koszty, dlatego wyższa potencjalna wartość szkody jest odzwierciedlona w wyższej składce OC.

Co oprócz pojemności silnika winduje Twoją składkę? Lista kluczowych elementów

Choć pojemność silnika jest istotnym czynnikiem wpływającym na cenę ubezpieczenia OC, nie jest to jedyny parametr, który decyduje o ostatecznej kwocie, jaką zapłacisz za polisę. Firmy ubezpieczeniowe analizują szeroki wachlarz danych, aby jak najdokładniej oszacować ryzyko związane z danym kierowcą i pojazdem. Ignorowanie pozostałych czynników może prowadzić do przepłacania za ubezpieczenie lub, co gorsza, do niedoszacowania ryzyka i wyboru nieodpowiedniej polisy.

Twój wiek i historia jazdy: jak zniżki i zwyżki zmieniają grę?

Wiek kierowcy jest jednym z najbardziej znaczących czynników wpływających na cenę OC. Młodzi kierowcy, szczególnie poniżej 25. roku życia, statystycznie częściej powodują wypadki, dlatego ubezpieczyciele nakładają na nich wysokie zwyżki. Z drugiej strony, kierowcy z długą, bezszkodową historią jazdy mogą liczyć na atrakcyjne zniżki. Każdy rok bez szkody to kolejny procent obniżki składki, co po wielu latach może oznaczać znaczącą różnicę w cenie polisy. Budowanie pozytywnej historii ubezpieczeniowej jest kluczowe dla obniżenia kosztów w dłuższej perspektywie.

Miejsce zamieszkania: dlaczego kod pocztowy ma znaczenie dla ceny polisy?

Miejsce zamieszkania kierowcy również ma wpływ na wysokość składki OC. Ubezpieczyciele analizują statystyki dotyczące liczby kolizji i wypadków w poszczególnych regionach kraju. Duże aglomeracje miejskie, charakteryzujące się gęstym ruchem ulicznym, większym natężeniem ruchu i częstszymi sytuacjami parkingowymi, zazwyczaj wiążą się z wyższymi cenami ubezpieczenia. W mniejszych miejscowościach, gdzie ruch jest mniejszy, a ryzyko kolizji statystycznie niższe, składki OC mogą być bardziej atrakcyjne.

Marka, model i wiek auta: które samochody są na "czarnej liście" ubezpieczycieli?

Niektóre marki i modele samochodów są postrzegane przez ubezpieczycieli jako bardziej ryzykowne. Dotyczy to zwłaszcza aut sportowych, luksusowych lub tych, które są często celem kradzieży. Wysoka moc, osiągi, ale także wysoka wartość rynkowa i potencjalne koszty naprawy sprawiają, że ubezpieczenie takich pojazdów jest droższe. Równie ważny jest wiek samochodu. Starsze auta, choć mogą mieć mniejszą wartość rynkową, mogą generować wyższe koszty napraw ze względu na zużycie części i potencjalne awarie, co również jest brane pod uwagę przez ubezpieczycieli.

Jak obniżyć składkę OC, nawet posiadając auto z dużym silnikiem?

Posiadanie samochodu z dużym silnikiem nie musi oznaczać konieczności płacenia astronomicznych kwot za ubezpieczenie OC. Istnieje kilka sprawdzonych strategii, które mogą pomóc obniżyć składkę, nawet jeśli Twój pojazd należy do tych mocniejszych. Kluczem jest świadome podejście do wyboru polisy i wykorzystanie dostępnych narzędzi.Porównywarki ofert: najprostszy sposób na znalezienie tańszej polisy

Najskuteczniejszym i najprostszym sposobem na obniżenie kosztów ubezpieczenia OC jest skorzystanie z porównywarek ofert online. Te narzędzia agregują propozycje od wielu ubezpieczycieli, pozwalając na szybkie zestawienie cen i zakresów ochrony. Różnice w składkach między poszczególnymi firmami mogą być naprawdę znaczące, nawet dla tego samego kierowcy i pojazdu. Poświęcenie kilkunastu minut na porównanie ofert może przynieść oszczędności rzędu kilkuset złotych rocznie. Warto pamiętać, że porównywarki nie tylko pokazują cenę, ale także kluczowe parametry polisy, co ułatwia świadomy wybór.

Współwłasność z doświadczonym kierowcą: strategia na obniżenie ceny dla młodych

Dla młodych kierowców, którzy dopiero rozpoczynają swoją przygodę z jazdą samochodem i zmagają się z wysokimi składkami OC, istnieje sprawdzona strategia współwłasność pojazdu z doświadczonym kierowcą. Polega ona na wpisaniu do dowodu rejestracyjnego jako współwłaściciela osobę z długą historią bezszkodowej jazdy, na przykład rodzica. Ubezpieczyciele często kalkulują składkę na podstawie średniego ryzyka wszystkich współwłaścicieli. Dzięki temu, młody kierowca może znacząco obniżyć koszt polisy, korzystając ze zniżek wypracowanych przez starszego, doświadczonego kierowcę. Jest to legalny i powszechnie stosowany sposób na zmniejszenie obciążeń finansowych.

Bezpieczna jazda: jak budować historię ubezpieczeniową, która procentuje?

Najlepszą długoterminową strategią na obniżenie kosztów ubezpieczenia OC jest konsekwentne przestrzeganie przepisów ruchu drogowego i unikanie kolizji. Każdy rok bezszkodowej jazdy to nie tylko spokój na drodze, ale także realne zniżki przy kolejnych polisach. Ubezpieczyciele nagradzają kierowców, którzy wykazują się odpowiedzialnością i nie generują szkód. Z czasem, budowana przez lata historia ubezpieczeniowa, może przynieść znaczące oszczędności, które przewyższą nawet początkowo wyższą składkę za auto z większym silnikiem. Bezpieczna jazda to inwestycja, która procentuje przez całe życie kierowcy.

Pojemność silnika to nie wszystko: jak świadomie wybrać auto i ubezpieczenie?

Wybór samochodu i polisy ubezpieczeniowej to decyzja, która powinna być podejmowana w oparciu o kompleksową analizę, a nie tylko jeden parametr. Choć pojemność silnika ma znaczenie, należy pamiętać, że jest ona tylko jednym z wielu czynników wpływających na ostateczny koszt i bezpieczeństwo użytkowania pojazdu. Świadome podejście pozwoli uniknąć przepłacania i zapewnić sobie optymalną ochronę.

Downsizing i nowe technologie: czy mniejszy silnik zawsze oznacza tańsze OC?

W dobie downsizingu, gdzie silniki o mniejszej pojemności oferują coraz większą moc dzięki turbodoładowaniu i nowoczesnym technologiom, pytanie, czy mniejszy silnik zawsze oznacza tańsze OC, staje się coraz bardziej aktualne. Choć teoretycznie mniejsza pojemność może sugerować niższe ryzyko, ubezpieczyciele coraz częściej biorą pod uwagę rzeczywistą moc pojazdu. Nowoczesny silnik 1.5 TSI o mocy 150 KM może być postrzegany jako bardziej ryzykowny niż starszy silnik wolnossący 1.8L o tej samej mocy, ze względu na jego potencjalnie większą dynamikę i inne charakterystyki pracy. Dlatego warto zawsze sprawdzać, jak ubezpieczyciele wyceniają konkretne technologie i moce, a nie tylko bazować na pojemności.

Przeczytaj również: Ochrona zniżek AC - czy opłaca się dopłacić do polisy?