Otrzymanie odmowy wypłaty odszkodowania za pożar może być druzgocące, ale pamiętaj to nie koniec Twojej walki o należne środki. Ten artykuł pomoże Ci zrozumieć przyczyny takiej decyzji, poznać swoje prawa i podjąć skuteczne kroki odwoławcze, a także wskaże możliwości uzyskania profesjonalnej pomocy.

Odmowa odszkodowania za pożar to nie koniec walki

- Ubezpieczyciel często odmawia z powodu "rażącego niedbalstwa" lub braku przeglądów technicznych.

- Masz prawo do złożenia odwołania (reklamacji) w ciągu 30-60 dni od otrzymania decyzji.

- Kluczowe jest zgromadzenie solidnej dokumentacji, takiej jak protokół straży pożarnej, opinie biegłych i zdjęcia.

- Wsparcie Rzecznika Finansowego lub profesjonalnej kancelarii prawnej może być niezbędne w dalszych krokach.

- Pamiętaj o regularnych przeglądach instalacji i dokładnym czytaniu Ogólnych Warunków Ubezpieczenia (OWU), aby uniknąć problemów w przyszłości.

Otrzymałeś odmowę wypłaty odszkodowania po pożarze? To nie koniec walki o Twoje pieniądze!

Decyzja odmowna ubezpieczyciela, choć niewątpliwie bolesna i stresująca, nie musi oznaczać ostatecznego zamknięcia sprawy. Wiele osób, które początkowo spotkały się z odmową, po podjęciu odpowiednich kroków, odzyskało należne im środki. Kluczem jest zrozumienie procedury i konsekwentne działanie.

Dlaczego decyzja odmowna ubezpieczyciela to dopiero początek drogi?

Ubezpieczyciel, wydając decyzję odmowną, opiera się na zapisach polisy i przepisach prawa. Jednakże, poszkodowany ma pełne prawo do zakwestionowania tej decyzji, jeśli uważa ją za nieuzasadnioną. Bardzo często odmowy wynikają z błędnej interpretacji faktów, niepełnej analizy dowodów lub zbyt restrykcyjnego podejścia do pewnych zapisów. Nie należy traktować takiej decyzji jako wyroku to zazwyczaj początek procesu, w którym masz szansę przedstawić swoje racje.

Jakie prawa Ci przysługują i dlaczego warto je znać?

Podstawowe prawa, które przysługują Ci jako poszkodowanemu, to przede wszystkim prawo do otrzymania pisemnego uzasadnienia odmowy wypłaty odszkodowania. Musisz wiedzieć, na jakiej podstawie ubezpieczyciel podjął taką decyzję. Następnie przysługuje Ci prawo do złożenia reklamacji, czyli formalnego odwołania od decyzji. Ważne jest również prawo do dostępu do akt szkodowych, czyli wszystkich dokumentów, które ubezpieczyciel zebrał w Twojej sprawie. Znajomość tych praw jest fundamentem do skutecznego działania i obrony Twoich interesów.

Dlaczego ubezpieczyciel odmawia wypłaty? Najczęstsze powody i jak je interpretować

Zrozumienie, dlaczego ubezpieczyciel wydał decyzję odmowną, jest kluczowym pierwszym krokiem do przygotowania skutecznego odwołania. Firmy ubezpieczeniowe najczęściej powołują się na kilka powtarzających się powodów, które warto dokładnie poznać i przeanalizować w kontekście własnej sytuacji.

„Rażące niedbalstwo” – co to właściwie oznacza i czy na pewno dotyczy Twojej sytuacji?

Termin „rażące niedbalstwo” jest jednym z najczęściej używanych przez ubezpieczycieli jako podstawa do odmowy wypłaty odszkodowania. Niestety, nie posiada on jednej, ścisłej definicji ustawowej, co daje ubezpieczycielom pewną swobodę interpretacji. Za rażące niedbalstwo można uznać sytuacje takie jak pozostawienie włączonego żelazka bez nadzoru, wyrzucenie niedopałka papierosa do kosza na śmieci, czy pozostawienie garnka na włączonej kuchence. Kluczowe jest jednak to, że ubezpieczyciel musi udowodnić, iż Twoje działanie było rażąco niedbałe i miało bezpośredni, decydujący wpływ na powstanie szkody. Sama możliwość wystąpienia szkody nie jest równoznaczna z rażącym niedbalstwem.Brak przeglądu kominiarskiego lub instalacji – kiedy ubezpieczyciel może to wykorzystać przeciwko Tobie?

Kolejnym częstym powodem odmowy jest niedopełnienie obowiązków związanych z utrzymaniem instalacji w należytym stanie technicznym. Mowa tu przede wszystkim o corocznych przeglądach kominiarskich oraz okresowych kontrolach instalacji elektrycznej (co 5 lat) i gazowej. Ubezpieczyciel może odmówić wypłaty odszkodowania, jeśli zaniedbanie tych obowiązkowych przeglądów miało bezpośredni wpływ na powstanie lub zwiększenie rozmiarów szkody pożarowej. Warto pamiętać, że od września 2023 roku jedynym dokumentem potwierdzającym wykonanie przeglądu kominiarskiego jest e-protokół wprowadzony do systemu Centralnej Ewidencji Emisyjności Budynków (CEEB).

Wyłączenia w OWU (Ogólnych Warunkach Ubezpieczenia) – na co nie zwróciłeś uwagi przy podpisaniu umowy?

Każda polisa ubezpieczeniowa zawiera tzw. wyłączenia odpowiedzialności, czyli katalog sytuacji, w których ubezpieczyciel nie jest zobowiązany do wypłaty odszkodowania. Mogą to być zdarzenia losowe o dużej skali, jak wojna czy akty terroryzmu, ale także specyficzne sytuacje związane z rodzajem ubezpieczonego mienia lub sposobem jego użytkowania. Dokładne zapoznanie się z Ogólnymi Warunkami Ubezpieczenia (OWU) przed podpisaniem umowy jest absolutnie kluczowe, aby uniknąć rozczarowania w momencie wystąpienia szkody.

Inne przyczyny: podanie nieprawdziwych danych, celowe działanie lub niewystarczający zakres polisy.

Oprócz wymienionych powyżej, istnieją również inne, choć rzadziej występujące, powody odmowy wypłaty odszkodowania. Należą do nich między innymi celowe działanie ubezpieczonego, mające na celu wyłudzenie odszkodowania (np. celowe podpalenie), podanie nieprawdziwych lub niepełnych informacji podczas zawierania umowy ubezpieczenia lub zgłaszania szkody, a także sytuacja, gdy zakres posiadanej polisy jest po prostu niewystarczający do pokrycia poniesionych strat. Warto dokładnie przeanalizować wszystkie okoliczności zdarzenia i zawartą umowę.

Odmowa to nie wyrok! Jak krok po kroku odwołać się od decyzji ubezpieczyciela?

Jeśli otrzymałeś decyzję odmowną, nie poddawaj się. Istnieje sprawdzona procedura, która pozwala na skuteczne zakwestionowanie stanowiska ubezpieczyciela. Działając metodycznie i wykorzystując dostępne narzędzia, możesz znacząco zwiększyć swoje szanse na pozytywne rozpatrzenie sprawy.

Krok 1: Analiza uzasadnienia odmowy – znajdź słabe punkty w argumentacji firmy.

Pierwszym i najważniejszym krokiem jest dokładne przeczytanie pisma z odmową. Zidentyfikuj konkretne powody, które podał ubezpieczyciel, oraz podstawy prawne, na które się powołuje. Zrozumienie jego argumentacji jest kluczowe do przygotowania skutecznej kontrargumentacji. Zastanów się, czy przedstawione przez ubezpieczyciela fakty są zgodne z rzeczywistością i czy jego interpretacja przepisów jest prawidłowa.

Krok 2: Jak skompletować dokumentację, która wzmocni Twoje stanowisko? (protokół straży, opinie biegłych, zdjęcia)

Solidna dokumentacja jest fundamentem każdego skutecznego odwołania. Postaraj się zgromadzić jak najwięcej dowodów potwierdzających Twoje stanowisko. Niezbędny będzie protokół interwencji straży pożarnej, który dokumentuje przebieg zdarzenia. Jeśli to możliwe, zdobądź opinie niezależnych biegłych z zakresu pożarnictwa lub budownictwa. Bardzo pomocna jest również dokumentacja fotograficzna miejsca zdarzenia i poniesionych zniszczeń, a także wszelkie dokumenty potwierdzające wykonanie wymaganych przeglądów technicznych. Im więcej dowodów, tym silniejsza Twoja pozycja.

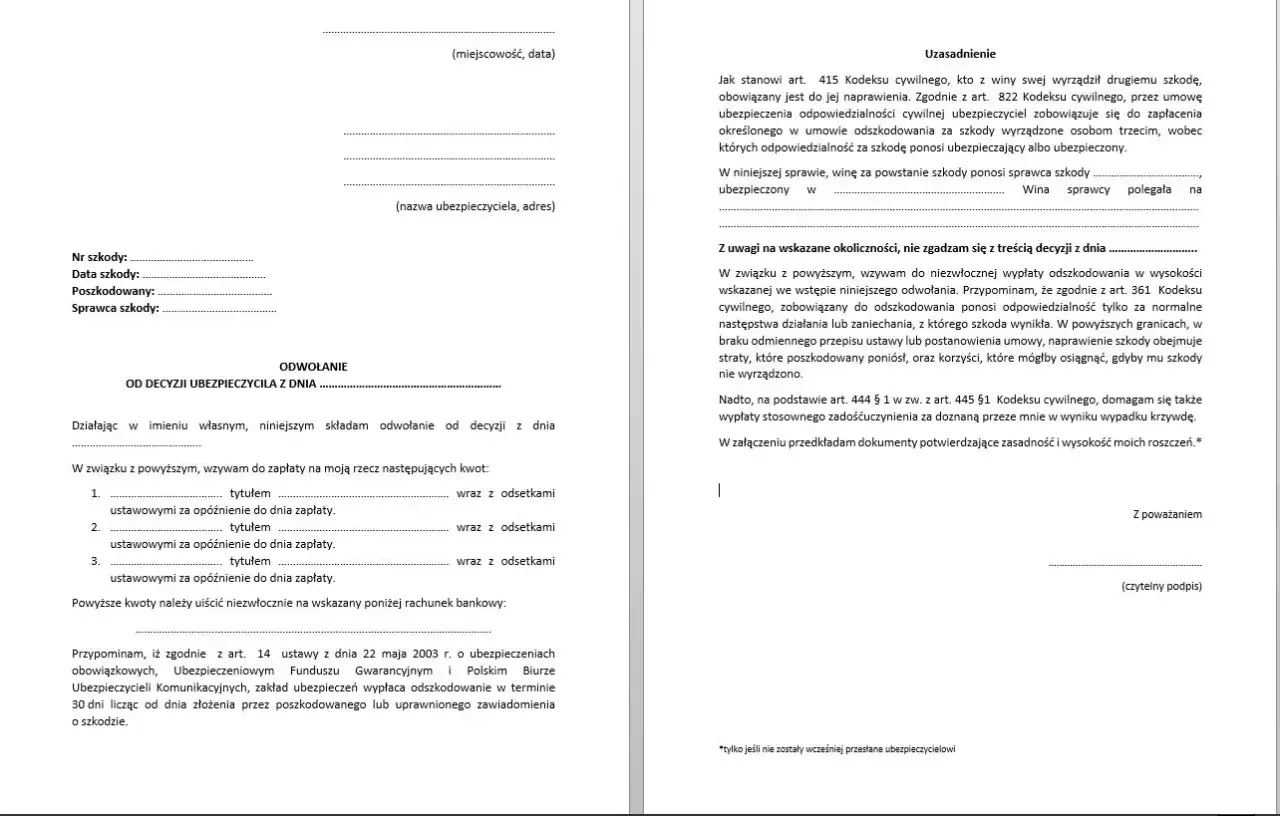

Krok 3: Jak napisać skuteczne odwołanie (reklamację)? Kluczowe elementy i przykładowa argumentacja.

Pismo odwoławcze powinno być rzeczowe, konkretne i pozbawione zbędnych emocji. Musi zawierać Twoje dane osobowe, numer polisy oraz datę i numer decyzji odmownej, od której się odwołujesz. W centralnej części pisma przedstaw szczegółowe uzasadnienie, dlaczego nie zgadzasz się z decyzją ubezpieczyciela. Odwołaj się do zebranych dowodów i przedstaw swoją wersję wydarzeń, wskazując na błędy w analizie ubezpieczyciela. Argumentacja powinna być logiczna i poparta faktami.

Ile masz czasu na działanie? Kluczowe terminy w postępowaniu odwoławczym.

Czas jest istotnym elementem w procesie odwoławczym. Zazwyczaj ubezpieczyciel ma 30 dni na rozpatrzenie Twojej reklamacji i udzielenie odpowiedzi. W sprawach szczególnie skomplikowanych, termin ten może zostać wydłużony do 60 dni, ale o tym fakcie ubezpieczyciel musi Cię pisemnie poinformować. Pamiętaj, aby złożyć odwołanie niezwłocznie po otrzymaniu decyzji odmownej, ale jednocześnie daj sobie czas na zebranie wszystkich niezbędnych dokumentów i przygotowanie solidnej argumentacji.

Co zrobić, gdy odwołanie nie przyniesie skutku? Dalsze ścieżki działania

Nawet jeśli Twoje odwołanie zostanie odrzucone, nie oznacza to końca możliwości dochodzenia swoich praw. Istnieją kolejne, skuteczne ścieżki, które mogą doprowadzić do pozytywnego rozwiązania sprawy.

Rzecznik Finansowy – Twój bezpłatny sojusznik w sporze z ubezpieczycielem.

Rzecznik Finansowy jest instytucją, która oferuje bezpłatną pomoc prawną i mediacyjną osobom mającym problemy z podmiotami rynku finansowego, w tym z ubezpieczycielami. Rzecznik może podjąć interwencję w Twojej sprawie, pomóc w mediacji z ubezpieczycielem lub udzielić fachowej porady prawnej. Często jego zaangażowanie prowadzi do polubownego rozwiązania sporu, bez konieczności angażowania sądu.

Postępowanie sądowe – kiedy warto rozważyć skierowanie sprawy do sądu?

Skierowanie sprawy na drogę sądową jest zazwyczaj ostatecznością, ale w wielu przypadkach okazuje się jedyną skuteczną metodą na odzyskanie należnego odszkodowania. Proces sądowy może być długotrwały i kosztowny, dlatego decyzję o jego podjęciu warto skonsultować z profesjonalistą. Prawnik specjalizujący się w sprawach odszkodowawczych oceni Twoje szanse na wygraną i pomoże w przygotowaniu niezbędnej dokumentacji.

Profesjonalna kancelaria odszkodowawcza – kiedy wsparcie prawnika staje się niezbędne?

Spory z ubezpieczycielami bywają niezwykle złożone i wymagają specjalistycznej wiedzy prawniczej oraz doświadczenia w negocjacjach z firmami ubezpieczeniowymi. Profesjonalna kancelaria odszkodowawcza może znacząco zwiększyć Twoje szanse na sukces. Prawnicy przejmą na siebie ciężar prowadzenia sprawy, reprezentując Cię na każdym etapie postępowania od analizy dokumentacji, przez negocjacje z ubezpieczycielem, aż po ewentualne postępowanie sądowe. Według Kancelarii Eventum, skorzystanie z pomocy specjalistów często pozwala odzyskać nawet kilkadziesiąt procent więcej niż w przypadku samodzielnego działania.

Jak przygotować się na przyszłość? Uniknij błędów, które mogą kosztować Cię odszkodowanie

Wyciągnięcie wniosków z obecnej sytuacji jest niezwykle ważne, aby w przyszłości uniknąć podobnych problemów. Działania prewencyjne i edukacja mogą uchronić Cię przed wieloma kłopotami.

Regularne przeglądy techniczne – dlaczego to inwestycja, a nie zbędny wydatek?

Podkreślam to raz jeszcze, ponieważ jest to kluczowe: regularne przeglądy instalacji kominiarskich, elektrycznych i gazowych to nie tylko wymóg prawny i gwarancja bezpieczeństwa, ale także warunek utrzymania ważności polisy ubezpieczeniowej. Traktuj te przeglądy jako inwestycję w spokój ducha i ochronę Twojego mienia. Zaniedbanie tego obowiązku może mieć bardzo poważne konsekwencje finansowe.

Dokładne czytanie OWU – jak wybrać polisę, która naprawdę chroni Twój majątek?

Zanim podpiszesz jakąkolwiek umowę ubezpieczeniową, poświęć czas na dokładne przeczytanie Ogólnych Warunków Ubezpieczenia (OWU). Zwróć szczególną uwagę na definicje kluczowych pojęć, zakres ochrony ubezpieczeniowej oraz, co najważniejsze, na listę wyłączeń odpowiedzialności. Upewnij się, że polisa, którą wybierasz, faktycznie odpowiada Twoim potrzebom i chroni Cię przed ryzykami, które są dla Ciebie najważniejsze.Przeczytaj również: Wartość ubezpieczeniowa - jak nie stracić na odszkodowaniu?

Dokumentowanie swojego mienia – dlaczego warto robić zdjęcia i zbierać rachunki?

W przypadku wystąpienia szkody, udowodnienie wartości i istnienia zniszczonych przedmiotów może być trudne. Dlatego warto zawczasu dokumentować swoje mienie. Robienie zdjęć wartościowych przedmiotów, przechowywanie rachunków, faktur zakupowych i certyfikatów to proste czynności, które w przyszłości mogą okazać się nieocenione. Taka dokumentacja znacząco ułatwi proces likwidacji szkody i pomoże uzyskać należne odszkodowanie.