Ubezpieczenie odpowiedzialności cywilnej (OC) księgowego to nie tylko wymóg prawny, ale przede wszystkim klucz do bezpieczeństwa finansowego i reputacji każdego biura rachunkowego. Ten artykuł kompleksowo wyjaśni, dla kogo OC jest obowiązkowe, co obejmuje, a czego nie, oraz jak wybrać najlepszą polisę, abyś mógł świadomie chronić swoją działalność i budować zaufanie klientów.

OC księgowego: obowiązkowe dla niektórych, kluczowe dla bezpieczeństwa i pełnej ochrony

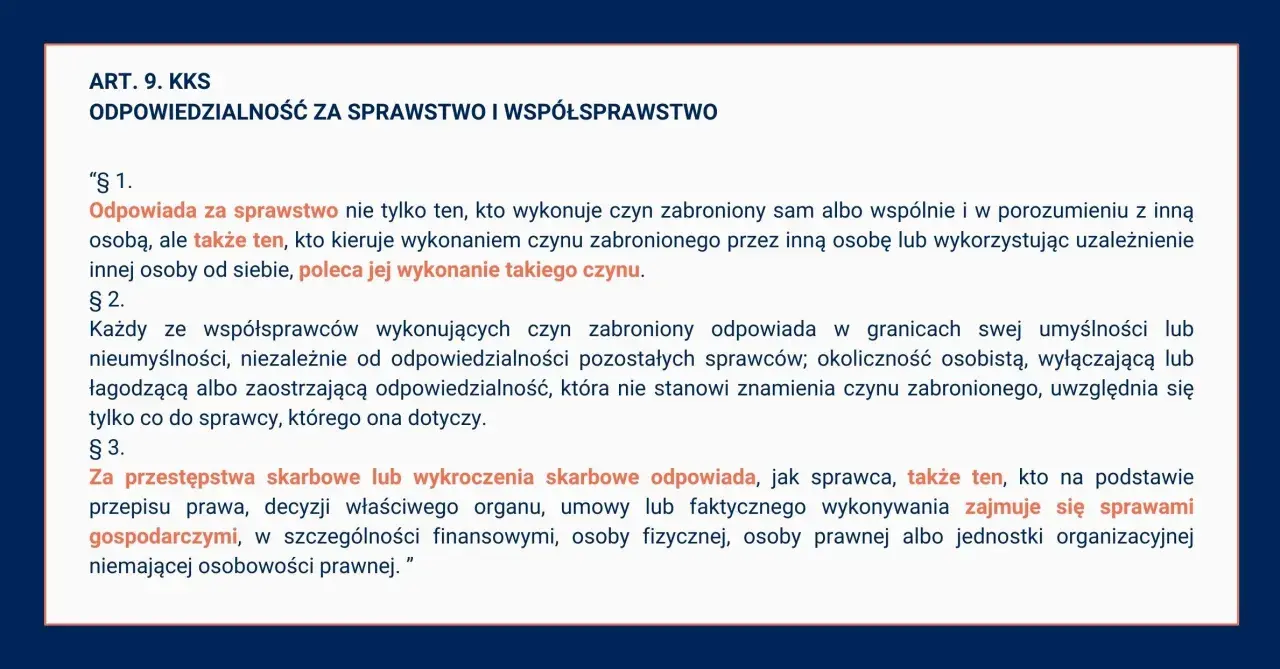

- OC jest obowiązkowe dla przedsiębiorców prowadzących usługowo księgi rachunkowe, zgodnie z Ustawą o rachunkowości.

- Minimalna suma gwarancyjna wynosi 10 000 euro, co często jest kwotą niewystarczającą w przypadku poważnych błędów.

- Podstawowe OC nie obejmuje usług takich jak kadry i płace, KPiR czy doradztwo podatkowe.

- Dla pełnej ochrony warto rozważyć OC nadwyżkowe lub klauzule dodatkowe, obejmujące szerszy zakres ryzyk.

- Koszt podstawowej polisy to około 200-350 zł rocznie, ale cena wzrasta wraz z rozszerzeniem zakresu i sumy ubezpieczenia.

OC księgowego – dlaczego to fundament bezpieczeństwa Twojego biura rachunkowego?

Jako księgowy doskonale wiesz, jak łatwo o pomyłkę w gąszczu przepisów i liczb. Nawet najmniejsze przeoczenie może mieć jednak kaskadowe skutki, prowadząc do finansowych konsekwencji dla Twoich klientów, a w konsekwencji do roszczeń wobec Twojego biura. Ubezpieczenie OC księgowego to znacznie więcej niż tylko formalność. To strategiczna inwestycja w stabilność Twojego biznesu. Chroni Cię przed nieprzewidzianymi zdarzeniami, które mogą zagrozić Twojej płynności finansowej i reputacji. Posiadanie polisy to gwarancja spokoju i pewności, że nawet w obliczu błędów, Twoje biuro będzie w stanie przetrwać i dalej świadczyć usługi na najwyższym poziomie.Jeden błąd, wielkie konsekwencje: realne scenariusze, przed którymi chroni polisa

Wyobraź sobie sytuację: spóźnione złożenie deklaracji VAT, błędne naliczenie podatku dochodowego, czy pomyłka w składkach ZUS. Każdy z tych scenariuszy, choć może wydawać się drobny, może skutkować nałożeniem na Twojego klienta kar finansowych, odsetek, a nawet utratą ulg czy dotacji. W takich przypadkach klient ma prawo dochodzić od Ciebie odszkodowania za poniesione straty. Polisa OC działa jak siatka bezpieczeństwa, pokrywając koszty związane z wypłatą odszkodowania, opłatami sądowymi czy kosztami obrony prawnej. Dzięki temu możesz skupić się na swojej pracy, zamiast martwić się o potencjalne bankructwo.

Zaufanie klienta a profesjonalizm – jak polisa OC buduje wizerunek Twojej firmy?

W branży, gdzie kluczowe jest zaufanie, posiadanie kompleksowej polisy OC jest silnym sygnałem dla Twoich klientów. Świadczy o Twoim profesjonalizmie, odpowiedzialności i dojrzałym podejściu do prowadzenia biznesu. Klienci wiedzą, że wybierając Twoje usługi, ich interesy są chronione, a Ty jesteś przygotowany na ewentualne trudności. To nie tylko buduje silniejsze relacje oparte na pewności, ale również stanowi znaczący element przewagi konkurencyjnej na rynku, gdzie wiele biur może nie posiadać odpowiedniego zabezpieczenia.

Obowiązkowe ubezpieczenie OC – co musisz wiedzieć, by działać zgodnie z prawem?

Przepisy prawa jasno określają, kto i w jakim zakresie musi posiadać ubezpieczenie od odpowiedzialności cywilnej. Zrozumienie tych regulacji jest kluczowe dla każdego, kto prowadzi lub zamierza prowadzić działalność księgową. Pozwala to uniknąć nieprzyjemnych konsekwencji prawnych i finansowych, a także zapewnia podstawowy poziom ochrony.

Kogo dokładnie dotyczy obowiązek ubezpieczenia? Rozwiewamy wątpliwości

Obowiązek posiadania ubezpieczenia OC dotyczy przede wszystkim przedsiębiorców, którzy świadczą usługi w zakresie usługowego prowadzenia ksiąg rachunkowych. Jest to jasno określone w Ustawie o rachunkowości oraz w odpowiednim rozporządzeniu Ministra Finansów. Oznacza to, że jeśli Twoja firma zajmuje się prowadzeniem pełnej księgowości dla innych podmiotów, musisz posiadać polisę. Warto jednak pamiętać, że obowiązek ten nie obejmuje podmiotów, które prowadzą jedynie uproszczoną księgowość, taką jak Podatkowa Księga Przychodów i Rozchodów (KPiR), czy zajmują się wyłącznie obsługą kadrowo-płacową. W tych przypadkach polisa ma charakter dobrowolny.

Minimalna suma gwarancyjna 10 000 euro – czy to naprawdę wystarczająca ochrona?

Polskie prawo określa minimalną sumę gwarancyjną dla obowiązkowego ubezpieczenia OC księgowego na poziomie równowartości 10 000 euro na jedno zdarzenie. Choć stanowi to pewne zabezpieczenie, w praktyce, zwłaszcza w obliczu rosnącej złożoności transakcji gospodarczych i potencjalnych błędów, kwota ta może okazać się niewystarczająca. W przypadku poważnych szkód, odszkodowanie może znacznie przekroczyć ten limit, pozostawiając księgowego z koniecznością pokrycia reszty kosztów z własnej kieszeni. Dlatego wielu profesjonalistów decyduje się na polisy z wyższymi sumami ubezpieczenia.

Krok po kroku: kiedy i jak należy zawrzeć pierwszą umowę ubezpieczenia?

Jeśli Twoja działalność podlega obowiązkowi ubezpieczenia OC, kluczowe jest, aby zawrzeć umowę najpóźniej w dniu poprzedzającym rozpoczęcie świadczenia usług. Oznacza to, że polisa musi być aktywna od pierwszego dnia Twojej działalności. Proces jej zawarcia zazwyczaj polega na wyborze ubezpieczyciela, wypełnieniu wniosku, przedstawieniu informacji o planowanym zakresie działalności i ewentualnie historii szkodowości, a następnie zapoznaniu się i zaakceptowaniu warunków polisy. Warto poświęcić czas na porównanie ofert różnych firm ubezpieczeniowych.

Jakie kary grożą za brak obowiązkowego OC? Konsekwencje prawne i finansowe

Brak wymaganego prawem ubezpieczenia OC może prowadzić do poważnych konsekwencji. Przede wszystkim, księgowy bez ważnej polisy ponosi pełną odpowiedzialność osobistą za wszelkie szkody wyrządzone klientom. Oznacza to, że może być zobowiązany do ich naprawienia z całego swojego majątku. Ponadto, w zależności od przepisów i specyfiki sytuacji, mogą grozić kary administracyjne. Utrata obowiązkowej polisy to również natychmiastowa utrata zaufania ze strony klientów i partnerów biznesowych, co może być trudne do odbudowania.

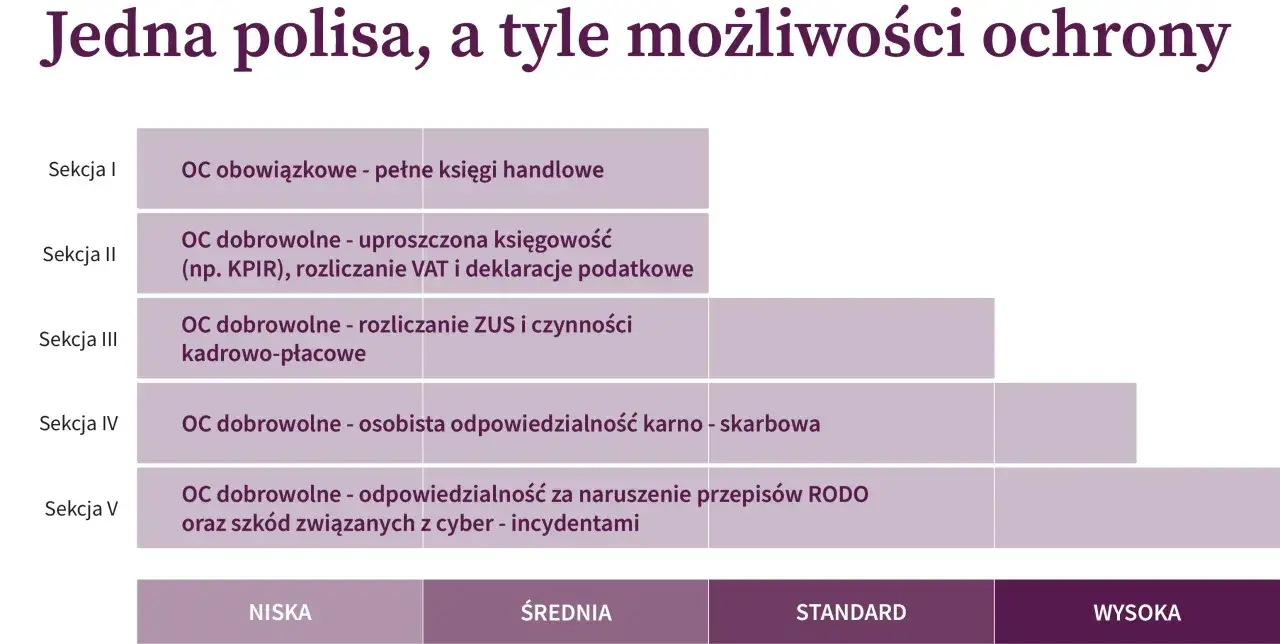

Czego NIE obejmuje obowiązkowe OC? Poznaj najczęstsze pułapki i luki w ochronie!

Podstawowa polisa OC, choć obowiązkowa, ma swoje wyraźne ograniczenia. Wiele czynności, które na co dzień wykonują biura rachunkowe, nie jest objętych jej zakresem. Zrozumienie tych wyłączeń jest kluczowe, aby uniknąć sytuacji, w której w momencie wystąpienia szkody okazuje się, że ubezpieczyciel nie pokryje kosztów.

Kadry, płace i ZUS – szara strefa w podstawowej polisie, która może Cię drogo kosztować

Jednym z najczęstszych obszarów, który nie jest pokryty przez obowiązkowe OC, jest obsługa kadr i płac. Obejmuje to między innymi prawidłowe naliczanie wynagrodzeń, sporządzanie list płac, rozliczanie składek ZUS czy przygotowywanie dokumentacji pracowniczej. Błędy w tym zakresie mogą prowadzić do roszczeń ze strony pracowników lub instytucji, a koszty błędów mogą być znaczące. Bez dodatkowego zabezpieczenia, Twoje biuro ponosi pełną odpowiedzialność za wszelkie pomyłki w tym obszarze.

Prowadzisz KPiR lub ryczałt? Sprawdź, dlaczego podstawowe OC nie chroni tej działalności

Jeśli Twoje biuro zajmuje się prowadzeniem Podatkowej Księgi Przychodów i Rozchodów (KPiR) lub rozlicza klientów na zasadach ryczałtu od przychodów ewidencjonowanych, musisz wiedzieć, że te czynności również zazwyczaj nie są objęte zakresem obowiązkowego OC. Są to bardzo popularne formy księgowości dla mniejszych firm, a potencjalne błędy w ich prowadzeniu mogą generować znaczące straty finansowe dla klienta, w tym niedopłaty podatków i odsetki.

Błędy w doradztwie podatkowym a odpowiedzialność księgowego – gdzie kończy się ochrona?

Czynności związane z doradztwem podatkowym, takie jak udzielanie porad prawno-podatkowych, reprezentowanie klientów przed urzędami skarbowymi czy pomoc w optymalizacji podatkowej, są zazwyczaj wyłączone z zakresu obowiązkowego ubezpieczenia OC księgowego. Są to czynności o wysokim stopniu ryzyka, a błędy w tej dziedzinie mogą prowadzić do bardzo wysokich kar i roszczeń odszkodowawczych. Ochrona w tym zakresie wymaga osobnego rozszerzenia polisy.

RODO, cyberataki, KSeF – nowe ryzyka, których nie pokryje standardowa umowa

Współczesny świat biznesu generuje nowe, złożone ryzyka, na które standardowa polisa OC nie jest przygotowana. Mowa tu o naruszeniach przepisów o ochronie danych osobowych (RODO), które mogą skutkować ogromnymi karami finansowymi. Kolejnym zagrożeniem są cyberataki, które mogą prowadzić do utraty danych lub zakłócenia działalności. Również błędy związane z wprowadzaniem nowych systemów, takich jak Krajowy System e-Faktur (KSeF), mogą generować szkody. Te nowoczesne zagrożenia wymagają specjalistycznych klauzul dodatkowych lub odrębnych polis ubezpieczeniowych.

Dobrowolne OC nadwyżkowe i klauzule dodatkowe – Twoja tarcza na pełen zakres usług

Skoro wiemy już, co może umknąć uwadze podstawowej polisy, naturalnym krokiem jest poszukiwanie rozwiązań, które zapewnią kompleksową ochronę. Dobrowolne OC nadwyżkowe i klauzule dodatkowe to narzędzia, które pozwalają dostosować ubezpieczenie do specyfiki Twojej działalności i zminimalizować ryzyko.

Czym jest OC nadwyżkowe i kiedy jest absolutnie niezbędne?

OC nadwyżkowe to nic innego jak polisa, która rozszerza ochronę ubezpieczeniową poza minimalne wymogi prawne. Może to oznaczać podwyższenie sumy gwarancyjnej ponad obowiązkowe 10 000 euro, a także rozszerzenie zakresu ochrony na czynności, które są wyłączone z podstawowej polisy. Jest to rozwiązanie absolutnie niezbędne dla biur rachunkowych, które obsługują dużych klientów, prowadzą działalność w branżach o podwyższonym ryzyku, lub po prostu chcą mieć pewność, że potencjalne szkody, które mogą znacznie przekroczyć minimalny limit, zostaną w pełni pokryte.

Jakie konkretnie czynności warto dodatkowo ubezpieczyć? Lista kluczowych rozszerzeń

Aby zapewnić sobie spokój ducha, warto rozważyć objęcie ochroną dodatkowych czynności. Kluczowe rozszerzenia, które powinieneś wziąć pod uwagę, to przede wszystkim: obsługa kadr i płac, prowadzenie KPiR, doradztwo podatkowe, ochrona danych osobowych (RODO) oraz zabezpieczenie przed skutkami cyberataków. Warto również zwrócić uwagę na klauzule obejmujące błędy związane z obsługą nowych systemów, takich jak KSeF, które stają się coraz bardziej powszechne.

Jak dobrać sumę ubezpieczenia, by spać spokojnie i nie przepłacać?

Wybór odpowiedniej sumy ubezpieczenia to kluczowy element. Zbyt niska suma może okazać się niewystarczająca w razie poważnego zdarzenia, podczas gdy zbyt wysoka to niepotrzebny koszt. Suma ubezpieczenia powinna być adekwatna do skali Twojej działalności liczby klientów, ich wielkości i branż, w których działają. Weź pod uwagę również historię szkodowości Twojego biura oraz ogólne ryzyko związane z wykonywanymi przez Ciebie usługami. Pamiętaj, że jest to inwestycja w Twoje bezpieczeństwo, dlatego warto poświęcić czas na analizę i konsultację z doradcą ubezpieczeniowym, aby znaleźć optymalne rozwiązanie.

Jak wybrać najlepsze OC dla księgowego? Praktyczny przewodnik zakupowy

Wybór odpowiedniej polisy OC może wydawać się skomplikowany, ale dzięki kilku praktycznym wskazówkom możesz podjąć świadomą decyzję, która zapewni Ci najlepszą ochronę bez zbędnych kosztów.

Analiza OWU (Ogólnych Warunków Ubezpieczenia) – na co zwrócić szczególną uwagę?

Najważniejszym dokumentem, który musisz dokładnie przeanalizować, są Ogólne Warunki Ubezpieczenia (OWU). To w nich zawarte są wszystkie szczegóły dotyczące zakresu ochrony, definicji szkód, a co najważniejsze wyłączeń odpowiedzialności. Zwróć szczególną uwagę na to, jakie czynności są objęte ochroną, a jakie są z niej wyłączone. Sprawdź, jakie są procedury zgłaszania szkód i jak przebiega proces likwidacji. Porównanie OWU od różnych ubezpieczycieli pozwoli Ci zrozumieć różnice i wybrać ofertę najlepiej dopasowaną do Twoich potrzeb.

Cena polisy OC – od czego zależy i jak ją zoptymalizować bez utraty jakości ochrony?

Cena polisy OC jest wypadkową wielu czynników. Podstawowa, obowiązkowa polisa to zazwyczaj koszt rzędu 200-350 zł rocznie. Jednak cena ta może znacznie wzrosnąć, gdy zdecydujesz się na rozszerzenie zakresu ochrony, podniesienie sumy gwarancyjnej, a także zależy od Twoich rocznych przychodów, liczby obsługiwanych klientów, a nawet historii szkodowości Twojego biura. Aby zoptymalizować koszty, warto porównać oferty, negocjować warunki, a także rozważyć pakiety ubezpieczeniowe, które mogą być korzystniejsze cenowo. Pamiętaj jednak, aby nigdy nie rezygnować z kluczowych elementów ochrony tylko po to, by obniżyć cenę.

Przeczytaj również: Odszkodowanie za przepięcie prądu - krok po kroku

Wyłączenia odpowiedzialności – czyli kiedy ubezpieczyciel nie pomoże pomimo posiadania polisy

Nawet posiadając polisę OC, istnieją sytuacje, w których ubezpieczyciel może odmówić wypłaty odszkodowania. Należą do nich najczęściej: celowe działanie lub rażące niedbalstwo ubezpieczonego, szkody wynikające z czynności, które nie są objęte zakresem polisy, a także szkody powstałe w wyniku zdarzeń losowych, które nie są objęte ubezpieczeniem. Dokładne zrozumienie tych wyłączeń jest kluczowe, aby wiedzieć, gdzie kończy się ochrona ubezpieczeniowa i jakie ryzyka musisz wziąć na siebie samodzielnie.Twoja polisa OC jako inwestycja w stabilny rozwój i reputację biura

Podsumowując, polisa OC dla księgowego to znacznie więcej niż tylko obowiązkowy wydatek. To strategiczna inwestycja w przyszłość Twojego biura. Odpowiednio dobrana polisa chroni Cię przed nieprzewidzianymi finansowymi konsekwencjami błędów, buduje zaufanie wśród klientów i pozwala na spokojny, stabilny rozwój działalności. Pamiętaj, że świadomy wybór ubezpieczenia i jego regularny przegląd to klucz do długoterminowego sukcesu i spokoju w Twojej codziennej pracy.