Wielu z nas, dokonując przelewu zagranicznego, natrafia na tajemniczy skrót IBAN. Pojawia się wtedy naturalne pytanie: czy to to samo, co mój zwykły numer konta? Rozwiejmy wszelkie wątpliwości. Zrozumienie różnicy między IBAN a krajowym numerem rachunku bankowego (NRB) jest kluczowe, zwłaszcza gdy wysyłamy lub odbieramy pieniądze poza granice Polski. W tym artykule wyjaśnimy, czym są te dwa rodzaje numerów i kiedy z którego korzystać.

IBAN a NRB – kluczowe różnice i zastosowania w transakcjach krajowych i międzynarodowych

- IBAN to międzynarodowy format numeru konta, który w Polsce powstaje przez dodanie "PL" do 26-cyfrowego NRB.

- Polski NRB składa się z 2 cyfr kontrolnych, 8-cyfrowego numeru banku i 16 cyfr indywidualnego rachunku klienta.

- IBAN jest niezbędny do przelewów międzynarodowych (SEPA, SWIFT), natomiast do krajowych wystarczy sam NRB.

- Numer IBAN znajdziesz w bankowości elektronicznej, na wyciągu lub umowie z bankiem.

- Oprócz IBAN, do przelewów międzynarodowych często potrzebny jest kod BIC/SWIFT, identyfikujący bank.

IBAN a numer konta: Jaka jest kluczowa różnica?

Prosta odpowiedź na Twoje pytanie: Czy IBAN to to samo co numer konta?

Krótka odpowiedź brzmi: nie, IBAN i standardowy polski numer konta bankowego (NRB) to nie jest dokładnie to samo. Jednakże, polski numer konta jest jego integralną częścią. IBAN to międzynarodowy standard identyfikacji rachunku bankowego, podczas gdy NRB to numer stosowany w Polsce. IBAN można traktować jako rozszerzoną wersję krajowego numeru konta, specjalnie dostosowaną do potrzeb transakcji międzynarodowych, co czyni go bardziej uniwersalnym i bezpiecznym w globalnym obiegu finansowym.

NRB, czyli Twój polski numer rachunku bankowego – co musisz o nim wiedzieć

NRB to skrót od Numeru Rachunku Bankowego. Jest to 26-cyfrowy numer, który jest unikalny dla każdego konta bankowego w Polsce i służy do identyfikacji rachunków w transakcjach krajowych. Ten numer stanowi podstawę, na której budowany jest polski numer IBAN. Jego struktura jest ściśle określona i zawiera informacje takie jak suma kontrolna, numer rozliczeniowy banku oraz indywidualny numer klienta. Polski standardowy numer konta to NRB (Numer Rachunku Bankowego), który składa się z 26 cyfr.

Czym dokładnie jest IBAN i dlaczego powstał?

Historia w pigułce: Standaryzacja dla ułatwienia przelewów międzynarodowych

IBAN to skrót od International Bank Account Number, czyli Międzynarodowy Numer Rachunku Bankowego. Jego powstanie było odpowiedzią na rosnącą potrzebę ułatwienia i usprawnienia przepływu pieniędzy między różnymi krajami. Wcześniej przelewy międzynarodowe często wiązały się z błędami, opóźnieniami i dodatkowymi kosztami wynikającymi z braku jednolitego formatu numerów kont. Standaryzacja IBAN miała na celu zminimalizowanie tych problemów, wprowadzając globalnie rozpoznawalny system identyfikacji rachunków bankowych.

Główne zadanie IBAN: Identyfikacja Twojego konta za granicą

Głównym zadaniem IBAN jest jednoznaczne i precyzyjne identyfikowanie konkretnego rachunku bankowego w kontekście transakcji międzynarodowych. Dzięki temu, niezależnie od kraju nadawcy i odbiorcy, systemy bankowe są w stanie prawidłowo skierować środki finansowe do właściwego odbiorcy. Numer w formacie IBAN jest niezbędny przede wszystkim do realizacji przelewów międzynarodowych, zarówno wychodzących, jak i przychodzących, zapewniając płynność i bezpieczeństwo globalnych operacji finansowych.

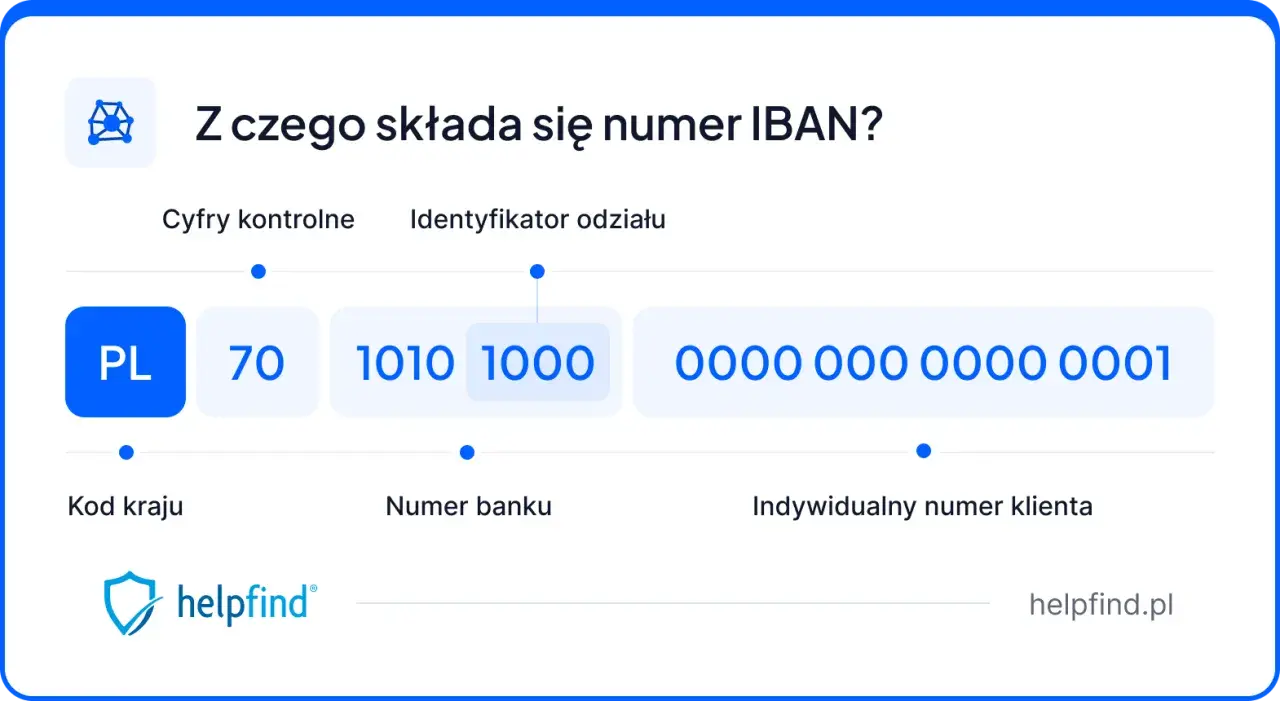

Anatomia polskiego numeru IBAN: Co oznaczają te 28 znaków?

Kod kraju (PL): Pierwszy krok do międzynarodowej transakcji

Każdy polski numer IBAN rozpoczyna się od dwuliterowego kodu kraju "PL". Ten prefiks jednoznacznie identyfikuje Polskę jako kraj, w którym znajduje się wskazany rachunek bankowy. Jest to kluczowy element, który pozwala systemom bankowym na całym świecie rozpoznać, że numer dotyczy konta w polskim banku i powinien być przetwarzany zgodnie z polskimi standardami.

Magia 26 cyfr: Jak zbudowany jest Twój krajowy numer rachunku (NRB)?

Po dwuliterowym kodzie kraju "PL" następuje 26 cyfr krajowego numeru rachunku bankowego (NRB). Ten 26-cyfrowy numer NRB jest precyzyjnie skonstruowany i składa się z kilku kluczowych elementów: dwie pierwsze cyfry to suma kontrolna, która służy do weryfikacji poprawności całego numeru; następnie osiem cyfr stanowi numer rozliczeniowy banku, który kieruje przelew do odpowiedniej instytucji; ostatnie szesnaście cyfr to indywidualny numer rachunku klienta, przypisany do konkretnej osoby lub firmy. Według Wikipedii, polski standardowy numer konta to NRB (Numer Rachunku Bankowego), który składa się z 26 cyfr.

Od NRB do IBAN: Prosta metoda konwersji, którą musisz znać

Przekształcenie krajowego numeru rachunku bankowego (NRB) na międzynarodowy format IBAN jest niezwykle proste. Wystarczy wziąć swój 26-cyfrowy numer NRB i dodać na jego początku dwuliterowy kod kraju, czyli "PL". Na przykład, jeśli Twój numer NRB to 12345678901234567890123456, Twój numer IBAN będzie wyglądał następująco: PL12345678901234567890123456. Aby z numeru NRB utworzyć numer w formacie IBAN, wystarczy dodać na jego początku dwuliterowy kod Polski, czyli "PL".

Kiedy potrzebujesz numeru IBAN, a kiedy wystarczy zwykły numer konta?

Przelewy krajowe: Dlaczego wystarczy Ci 26-cyfrowy NRB?

W przypadku przelewów wykonywanych wewnątrz Polski, wystarczający okazuje się być standardowy 26-cyfrowy numer rachunku bankowego (NRB). Krajowy system rozliczeniowy jest zaprojektowany tak, aby efektywnie przetwarzać transakcje przy użyciu tego formatu. Podanie samego NRB jest w tej sytuacji w pełni wystarczające i gwarantuje, że środki trafią na właściwe konto.

Przelewy zagraniczne (SEPA i SWIFT): Kiedy IBAN staje się niezbędny?

Numer IBAN jest absolutnie kluczowy podczas dokonywania lub odbierania przelewów międzynarodowych. Dotyczy to zarówno transakcji w ramach Jednolitego Obszaru Płatności w Euro (SEPA), jak i przelewów realizowanych przez globalny system SWIFT (Society for Worldwide Interbank Financial Telecommunication). Te systemy opierają się na ustandaryzowanym formacie IBAN, aby zapewnić prawidłowe kierowanie środków między bankami w różnych krajach. Numer w formacie IBAN jest niezbędny przede wszystkim do realizacji przelewów międzynarodowych, zarówno wychodzących, jak i przychodzących (np. w systemach SEPA i SWIFT).

Zakupy w internecie i subskrypcje: Czy zagraniczne serwisy wymagają IBAN?

Tak, niektóre zagraniczne serwisy internetowe, zwłaszcza te działające w krajach strefy SEPA lub oferujące usługi subskrypcyjne, mogą wymagać podania numeru IBAN do realizacji płatności. Jest to związane z ich integracją z europejskim systemem bankowym. W takich sytuacjach, podanie numeru IBAN zamiast krajowego NRB zapewnia bezproblemowe przetworzenie transakcji przez zagraniczny bank odbiorcy.

Jak w 3 prostych krokach znaleźć lub stworzyć swój numer IBAN?

-

Krok 1: Zaloguj się do swojej bankowości internetowej lub mobilnej

Najprostszym i najszybszym sposobem na znalezienie swojego numeru IBAN jest zalogowanie się do bankowości elektronicznej lub aplikacji mobilnej Twojego banku. Zazwyczaj Twój pełny numer IBAN jest widoczny od razu po zalogowaniu, w szczegółach Twojego konta lub na stronie głównej z podsumowaniem rachunków. Banki udostępniają te informacje w łatwo dostępnym miejscu, aby ułatwić Ci zarządzanie finansami.

-

Krok 2: Sprawdź wyciąg bankowy lub umowę o prowadzenie konta

Jeśli nie możesz znaleźć numeru IBAN w bankowości internetowej, warto sięgnąć po oficjalne dokumenty związane z Twoim kontem. Zarówno miesięczne wyciągi bankowe, jak i umowa o prowadzenie rachunku bankowego, którą podpisałeś przy otwieraniu konta, zawierają pełny numer IBAN. Numer IBAN można znaleźć w swojej bankowości elektronicznej, na wyciągu z konta lub w umowie z bankiem.

-

Krok 3: Metoda "Zrób to sam" – po prostu dodaj "PL" do swojego numeru konta

Jeśli masz pewność co do swojego 26-cyfrowego numeru NRB, możesz samodzielnie utworzyć swój numer IBAN. Jak już wspomnieliśmy, wystarczy dodać na początku swojego numeru NRB prefiks "PL". Na przykład, jeśli Twój NRB to 11112222333344445555666677, Twój IBAN będzie wyglądał tak: PL11112222333344445555666677. Aby z numeru NRB utworzyć numer w formacie IBAN, wystarczy dodać na jego początku dwuliterowy kod Polski, czyli "PL". Pamiętaj jednak, aby przy samodzielnym tworzeniu numeru IBAN zachować szczególną ostrożność i dokładnie sprawdzić poprawność przepisywanych cyfr.

IBAN to nie wszystko – czym jest kod BIC/SWIFT i kiedy go używać?

Różnica między IBAN a BIC/SWIFT: Identyfikacja konta vs. identyfikacja banku

Oprócz numeru IBAN, do realizacji przelewów międzynarodowych często potrzebny jest również kod BIC, znany również jako kod SWIFT. Kluczowa różnica polega na tym, że IBAN identyfikuje konkretne konto bankowe, podczas gdy kod BIC/SWIFT identyfikuje sam bank. Można to porównać do adresu domowego IBAN jest jak numer domu i nazwa ulicy, a BIC/SWIFT jest jak nazwa miasta i kod pocztowy, który pozwala zlokalizować właściwy urząd pocztowy obsługujący daną okolicę. Często obok numeru IBAN, do transakcji międzynarodowych wymagany jest również kod BIC (lub SWIFT), który identyfikuje konkretną instytucję bankową, a nie indywidualne konto.

Gdzie znaleźć kod BIC/SWIFT swojego banku?

Kod BIC/SWIFT swojego banku zazwyczaj można znaleźć na kilka sposobów. Najczęściej jest on dostępny na oficjalnej stronie internetowej banku, często w sekcji poświęconej przelewom międzynarodowym lub kontaktom. Można go również znaleźć w swojej bankowości elektronicznej, na wyciągu bankowym, a w ostateczności kontaktując się bezpośrednio z infolinią lub oddziałem banku.

Najczęstsze błędy przy podawaniu IBAN – jak ich uniknąć?

Brak prefiksu "PL" – najprostsza i najczęstsza pomyłka

Jednym z najczęstszych błędów popełnianych przy wpisywaniu polskiego numeru IBAN jest pominięcie dwuliterowego prefiksu "PL". Ten pozornie drobny szczegół jest niezwykle ważny, ponieważ to właśnie on informuje zagraniczne systemy bankowe, że numer należy do polskiego rachunku. Bez niego przelew może zostać odrzucony lub skierowany do innego kraju o podobnym oznaczeniu.

Czeski błąd w cyfrach: Dlaczego warto kopiować, a nie przepisywać numer?

Cyfry, zwłaszcza w długich numerach, łatwo pomylić. "Czeski błąd", czyli literówka lub pomyłka w przepisywaniu, jest bardzo częstym problemem przy ręcznym wprowadzaniu numeru IBAN. Aby tego uniknąć, zawsze zaleca się kopiowanie i wklejanie numeru IBAN bezpośrednio z zaufanego źródła (np. bankowości elektronicznej, oficjalnego dokumentu), zamiast przepisywania go ręcznie.

Przeczytaj również: Roszczenia co to - Zrozum swoje prawa w prawie cywilnym

Co się stanie, jeśli podasz zły numer IBAN? Potencjalne konsekwencje

Podanie nieprawidłowego numeru IBAN może prowadzić do kilku scenariuszy. Najczęściej przelew zostanie opóźniony, ponieważ system bankowy będzie próbował zlokalizować odbiorcę, lub po prostu zostanie zwrócony do nadawcy. Należy jednak pamiętać, że zwrot środków często wiąże się z dodatkowymi opłatami. W rzadkich przypadkach, jeśli numer IBAN jest bardzo podobny do istniejącego konta, środki mogą trafić do niewłaściwego odbiorcy, co może być trudne do odzyskania.