Złamanie kości łódeczkowatej potrafi wyglądać jak drobny uraz nadgarstka, a w praktyce oznaczać tygodnie unieruchomienia, kontrole obrazowe i ryzyko powikłań. W tym tekście pokazuję, od czego naprawdę zależy wysokość świadczenia, kiedy wchodzi w grę NNW, kiedy można sięgać po OC sprawcy lub ZUS i jakie dokumenty warto mieć od pierwszego dnia leczenia.

Najważniejsze zasady wypłaty przy urazie nadgarstka

- W polisach NNW liczy się przede wszystkim procent sumy ubezpieczenia, a nie sama nazwa złamania.

- Przy kości łódeczkowatej stawka bywa niska, bo w aktualnych tabelach spotyka się nawet 0,5% albo 1% sumy ubezpieczenia.

- Jeśli uraz wydarzył się w pracy, w grę może wejść także jednorazowe odszkodowanie z ZUS.

- Gdy winę ponosi inna osoba, roszczenie z OC sprawcy bywa szersze niż samo NNW.

- Najmocniej pomagają: opis urazu, RTG lub tomografia, dokumentacja ortopedy i pełna historia leczenia.

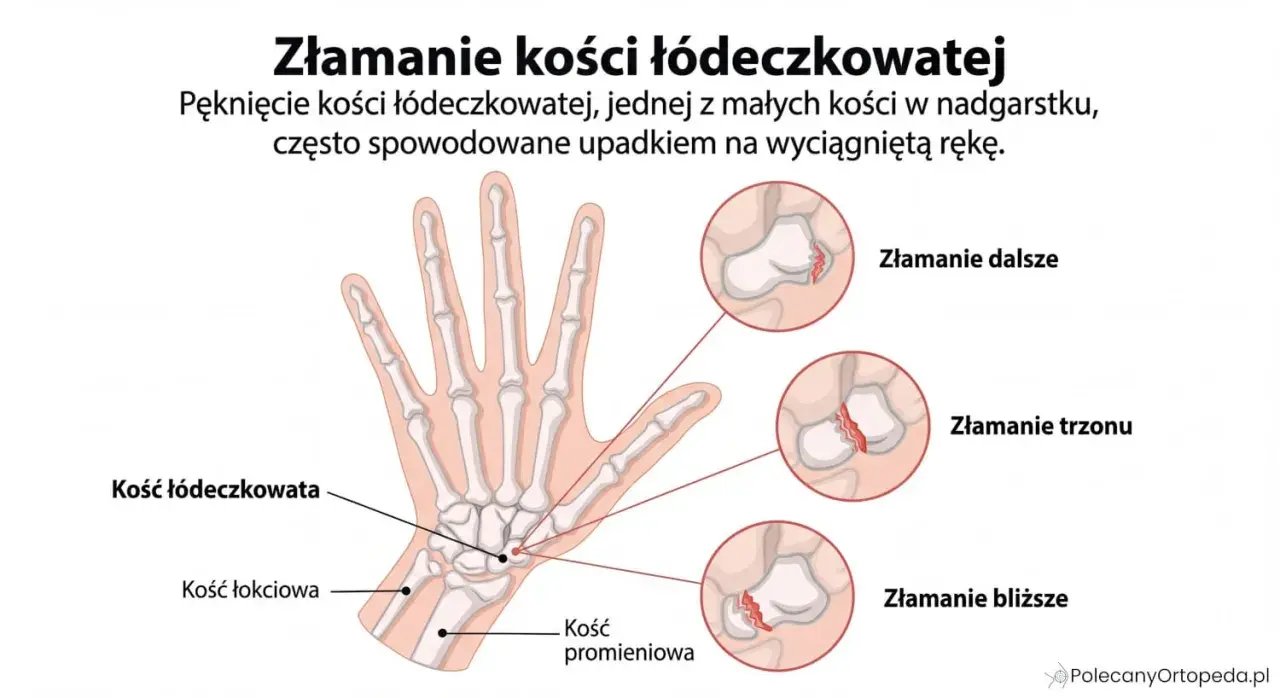

Dlaczego ten uraz bywa kłopotliwy w odszkodowaniu

Kość łódeczkowata leży po stronie kciuka i jest jedną z tych struktur, które potrafią sprawić więcej problemów, niż sugeruje sam opis urazu. Z medycznego punktu widzenia to złamanie bywa trudne diagnostycznie, bo nie zawsze od razu widać je na pierwszym RTG, a do tego goi się ostrożniej niż wiele innych złamań nadgarstka. Typowe leczenie obejmuje unieruchomienie na kilka tygodni, często około 5-6 tygodni, a przy wolniejszym zroście leczenie może się wydłużyć nawet do około 8 tygodni lub dłużej.

To ma znaczenie także dla odszkodowania, bo ubezpieczyciel nie patrzy wyłącznie na słowo „złamanie”. Interesuje go, czy doszło do złamania bez przemieszczenia, z przemieszczeniem, czy trzeba było operować rękę, a także jak wyglądała pełna dokumentacja. Ja w takich sprawach zwracam uwagę na dwa momenty: pierwsze badanie i końcowy opis leczenia. Jeśli w pierwszym RTG nic nie wyszło, ale lekarz podejrzewał uraz i zalecił unieruchomienie, tej ścieżki nie wolno bagatelizować, bo przy tej kości to dość częsty scenariusz.

W praktyce właśnie ta „nieoczywistość” sprawia, że przy roszczeniu liczy się precyzja, a nie ogólne stwierdzenie, że „bolał nadgarstek”. To dobry punkt wyjścia do pytania, ile można z takiego urazu realnie dostać.

Ile można dostać z NNW za ten uraz

W polisie NNW kwota zależy od dwóch rzeczy: sumy ubezpieczenia i tabeli uszczerbków w ogólnych warunkach ubezpieczenia. Sama nazwa urazu nie przesądza jeszcze o kwocie. W jednej z aktualnych tabel rynkowych złamanie kości łódeczkowatej nadgarstka bez przemieszczenia jest wyceniane na 0,5% sumy ubezpieczenia, a przy złamaniu z przemieszczeniem lub wieloodłamowym na 1%.

| Wariant w polisie | Stawka | Przy sumie 20 000 zł | Przy sumie 50 000 zł | Przy sumie 100 000 zł |

|---|---|---|---|---|

| Złamanie bez przemieszczenia | 0,5% | 100 zł | 250 zł | 500 zł |

| Złamanie z przemieszczeniem lub wieloodłamowe | 1% | 200 zł | 500 zł | 1 000 zł |

To brzmi skromnie, bo w wielu polisach NNW tak właśnie działa konstrukcja świadczenia. Przy sumie ubezpieczenia 50 000 zł mówimy więc często o 250-500 zł, chyba że umowa zawiera dodatkowe świadczenia, na przykład za pobyt w szpitalu, rehabilitację albo operację. Właśnie dlatego sama suma ubezpieczenia bez analizy tabeli uszczerbków niewiele mówi.

Na rynku są też produkty, które inaczej klasyfikują urazy nadgarstka i przypisują im wyższy procent, ale to już zależy od konkretnej umowy. Ja zawsze sprawdzam trzy rzeczy: czy kość łódeczkowata jest wymieniona osobno, czy polisa rozróżnia przemieszczenie od braku przemieszczenia i czy nie ma osobnego świadczenia za leczenie powikłane. To zwykle przesądza, czy wypłata będzie symboliczna, czy choć trochę odczuwalna.

Jeżeli uraz był poważniejszy niż zwykłe pęknięcie, logicznie przechodzi się do pytania, czy poza NNW można uruchomić inne źródła pieniędzy.

Kiedy wchodzi w grę oc sprawcy, a kiedy zus

Jeżeli do złamania doszło dlatego, że ktoś inny spowodował wypadek, ścieżka z OC sprawcy bywa znacznie szersza niż samo NNW. W takim roszczeniu nie chodzi tylko o procent uszczerbku, ale też o koszty leczenia, rehabilitacji, dojazdów, utraconych zarobków i zadośćuczynienie za ból oraz ograniczenia w codziennym funkcjonowaniu. Jeśli uraz utrudnia pracę manualną albo dotyczy ręki dominującej, ma to dla sprawy praktyczne znaczenie.

| Źródło świadczenia | Kiedy ma sens | Od czego zależy kwota | Co warto wiedzieć |

|---|---|---|---|

| NNW | Masz własną polisę po wypadku | Procent z tabeli i suma ubezpieczenia | Najczęściej najszybsza, ale zwykle najmniej rozbudowana ścieżka |

| OC sprawcy | Ktoś inny odpowiada za zdarzenie | Rzeczywiste skutki urazu i poniesione koszty | Można dochodzić szerszego zakresu szkody niż w NNW |

| ZUS | Wypadek przy pracy lub choroba zawodowa | Procent stałego lub długotrwałego uszczerbku | Obecnie ZUS wypłaca 1 781 zł za każdy procent uszczerbku |

Przy ZUS ważne jest to, że świadczenie nie jest wypłacane za samo leczenie, tylko za ustalony procent uszczerbku na zdrowiu po zakończeniu terapii. Przykładowo 3% uszczerbku to dziś 5 343 zł, a 5% daje 8 905 zł. To już jest zupełnie inna skala niż typowe NNW, ale warunek jest prosty i nie do obejścia: musi to być wypadek przy pracy albo zdarzenie objęte systemem wypadkowym.

W praktyce nie zamykałbym się na jedną ścieżkę bez sprawdzenia pozostałych. NNW, OC sprawcy i ZUS to różne podstawy odpowiedzialności, więc często warto je analizować osobno, zamiast liczyć tylko na jeden przelew.

Co poza samym złamaniem może zwiększyć wypłatę

Przy takim urazie największą różnicę robi nie tylko sam fakt złamania, ale też to, co zostało po leczeniu. Jeśli kość zrosła się bez problemu, a ręka wróciła do pełnej sprawności, w NNW zwykle kończy się na podstawowym świadczeniu z tabeli. Inaczej wygląda sprawa, gdy pojawiły się powikłania, operacja, dłuższa rehabilitacja albo utrzymujące się ograniczenie ruchu.

- Operacja może uruchomić osobne świadczenie, jeśli polisa je przewiduje.

- Rehabilitacja bywa refundowana albo premiowana w dodatkowych rozszerzeniach NNW.

- Brak pełnego zrostu lub przewlekły ból ma znaczenie przy OC sprawcy i w systemie ZUS.

- Koszty dojazdów na wizyty i terapię mogą wejść do roszczenia z OC.

- Utrata sprawności ręki dominującej potrafi wyraźnie zwiększyć ocenę szkody w roszczeniu cywilnym.

Tu trzeba rozróżnić dwie rzeczy. W NNW liczy się głównie tabela i zapis w polisie, więc sam fakt, że uraz był „dokuczliwy”, nie musi od razu podnieść kwoty. W OC sprawcy i ZUS skutki leczenia mają już dużo większe znaczenie. To dlatego przy dłuższym bólu, sztywności nadgarstka czy problemach z chwytem warto gromadzić każde kolejne zaświadczenie, a nie tylko jedną kartę ze SOR-u.

Skoro wiadomo już, co może podnieść świadczenie, trzeba jeszcze zadbać o dokumenty. Bez nich nawet dobra sprawa potrafi utknąć.

Jakie dokumenty zebrać, żeby nie wydłużać likwidacji szkody

Przy takim urazie najczęściej nie wygrywa ten, kto ma najwięcej racji, tylko ten, kto ma najlepiej uporządkowane papiery. Ja zacząłbym od prostej zasady: wszystko, co pokazuje moment urazu, diagnostykę i leczenie, powinno trafić do jednego folderu.

- numer polisy i dane ubezpieczonego;

- formularz zgłoszenia szkody z datą i opisem zdarzenia;

- opis ze SOR-u, wypis ze szpitala albo karta wizyty ortopedycznej;

- wynik RTG, tomografii lub rezonansu, jeśli był wykonywany;

- zalecenia dotyczące unieruchomienia, kontroli i rehabilitacji;

- karta wypadku lub protokół powypadkowy, jeśli był to wypadek przy pracy;

- notatka policji, oświadczenie sprawcy albo dane świadków, jeśli uraz miał zewnętrzną przyczynę;

- rachunki za rehabilitację, ortezę, dojazdy lub inne koszty, jeśli chcesz je odzyskać z OC.

Ważne jest też to, że przy kości łódeczkowatej pierwsze RTG nie zawsze daje pełen obraz. Jeśli lekarz zalecił powtórne badanie po 10-14 dniach albo skierował na tomografię, zachowaj również te dokumenty. Czasem właśnie tam znajduje się dowód, że uraz był realny, ale po prostu nie był od razu widoczny.

Dobra dokumentacja ułatwia też uniknięcie najczęstszych błędów, a to one najczęściej spowalniają wypłatę.

Najczęstsze błędy, które zaniżają albo blokują wypłatę

Najwięcej problemów widzę zwykle nie na etapie oceny urazu, tylko przy zgłoszeniu szkody. Ubezpieczony zakłada, że „przecież wszystko jest w szpitalu”, a potem okazuje się, że brakuje jednego kluczowego dokumentu albo opis zdarzenia jest zbyt ogólny.

- Zgłoszenie szkody bez jednoznacznej diagnozy złamania.

- Brak pełnej dokumentacji z leczenia, zwłaszcza z pierwszej wizyty.

- Przekonanie, że każda polisa płaci podobnie, mimo że tabelę uszczerbków ma każda własną.

- Pominięcie dodatkowych świadczeń, takich jak rehabilitacja, pobyt w szpitalu czy operacja.

- Nieczytanie wyłączeń odpowiedzialności, na przykład dotyczących rażącego niedbalstwa albo zdarzeń poza okresem ochrony.

- Rezygnacja z roszczenia z OC sprawcy tylko dlatego, że wypłata z NNW już przyszła.

Warto też pamiętać, że ubezpieczyciel zwykle ma 30 dni na wypłatę od momentu zgłoszenia szkody, ale jeśli dokumenty są niepełne albo trzeba wyjaśnić okoliczności wypadku, sprawa może się przeciągnąć. Dlatego im wcześniej zbierzesz dowody, tym mniejsze ryzyko, że sprawa utknie na prostych brakach formalnych.

To prowadzi do najważniejszej rzeczy, którą przy takim urazie warto mieć z tyłu głowy: nie oceniaj sprawy wyłącznie po nazwie złamania.

Po takim urazie patrz na rękę w ruchu, nie tylko na wynik rtg

Przy złamaniu kości łódeczkowatej najwięcej daje chłodna analiza trzech elementów: jaka była polisa, jak dokładnie opisano złamanie i czy po leczeniu zostały trwałe następstwa. W NNW to często przesądza o skromnej, ale pewnej wypłacie; w OC sprawcy i ZUS może otworzyć drogę do wyższych pieniędzy, jeśli uraz zostawił ograniczenie ruchu, ból przy obciążaniu nadgarstka albo problemy z pracą ręką.

Jeżeli miałbym zostawić jedną praktyczną wskazówkę, to brzmi ona tak: najpierw sprawdź tabelę uszczerbków, potem porównaj ją z dokumentacją medyczną. To zwykle daje dużo lepszy obraz niż samo hasło o złamaniu. A gdy w grę wchodzi także cudza wina albo wypadek przy pracy, nie ograniczaj się do jednej ścieżki, bo właśnie wtedy roszczenie może być wyraźnie wyższe.